MEĐUNARODNI STANDARD ANGAŽOVANJA NA OSNOVU KOJIH SE PRUŽA UVERAVANJE 3410 Angažovanja na osnovu kojih se pruža uveravanje o izveštajima o gasovima sa efektom staklene bašte ("Sl. glasnik RS", br. 100/2018) |

(Važi za izveštaje na osnovu kojih se pruža uveravanje za periode koji se završavaju 30. septembra 2013. ili kasnije)

SADRŽAJ

Paragraf

Uvod 1

Delokrug ovog ISAE 2-11

Datum stupanja na snagu 12

Ciljevi 13

Definicije 14

Zahtevi

ISAE 3000 15

Prihvatanje i nastavak angažovanja 16-18

Planiranje 19

Materijalnost u planiranju i sprovođenju angažovanja 20-22

Razumevanje entiteta i njegovog okruženja,

uključujući i internu kontrolu entiteta i

procenu rizika od materijalno značajnih

pogrešnih iskaza 23-34

Opšti odgovori na procenjene rizike od

materijalno značajnih pogrešnih iskaza i dodatne

procedure 35-56

Korišćenje rada drugih praktičara 57

Pisane izjave rukovodstva 58-60

Naknadni događaji 61

Uporedne informacije 62-63

Ostale informacije 64

Dokumentacija 65-70

Pregled kontrole kvaliteta angažovanja 71

Formiranje zaključka o uveravanju 72-75

Sadržaj izveštaja o uveravanju 76-77

Zahtevi u pogledu drugih saopštenja 78

Primena i druga objašnjenja

Uvod A1-A7

Definicije A8-A16

ISAE 3000 A17

Prihvatanje i nastavak angažovanja A18-A37

Planiranje A38-A43

Materijalnost u planiranju i sprovođenju

angažovanja A44-A51

Razumevanje entiteta i njegovog okruženja,

uključujući internu kontrolu entiteta

i identifikovanje i procenu

rizika od materijalno značajnih

pogrešnih iskaza A52-A89

Opšta odgovor na procenjene rizike

od materijalno značajnih pogrešnih iskaza

i dodatne procedure A90-A112

Korišćenje rada drugih praktičara A113-A115

Pisane izjave rukovodstva A116

Naknadni događaji A117

Uporedne informacije A118-A123

Druge informacije A124-A126

Dokumentovanje A127-A129

Pregled kontrole kvaliteta angažovanja A130

Formiranje zaključka o uveravanju A131-A133

Sadržaj izveštaja o uveravanju A134-A152

Prilog 1: Emisije, uklanjanja i odbici emisija

Prilog 2: Ilustracije izveštaja o uveravanju o izveštajima o gasovima sa efektom staklene bašte

|

Međunarodni standard angažovanja na osnovu kojih se pruža uveravanje (ISAE) 3410, Angažovanja na osnovu kojih se pruža uveravanje o izveštajima o gasovima sa efektom staklene bašte, treba tumačiti u kontekstu Predgovora Međunarodnih standarda i saopštenja kontrole kvaliteta, revizije, uveravanja i srodnih usluga. |

1. Uzimajući u obzir vezu između emisije gasova sa efektom staklene bašte i klimatskih promena, mnogi entiteti kvantifikuju svoje emisija gasova sa efektom staklene bašte za svrhe internog upravljanja, a mnogi takođe sastavljaju i izveštaj o gasovima sa efektom staklene bašte:

(a) Kao deo regulatornog sistema obelodanjivanja;

(b) Kao deo sheme za trgovinu emisijama; ili

(c) U cilju informisanja investitora i drugih na dobrovoljnoj bazi. Dobrovoljna obelodanjivanja mogu biti, na primer, objavljena kao samostalni dokument; kao deo šireg izveštaja o održivosti ili u godišnjem izveštaju entiteta; ili kao dodatak "registru ugljenika".

2. Ovaj međunarodni standard angažovanja na osnovu kojih se pruža uveravanje (ISAE) bavi se angažovanjima na osnovu kojih se pruža uveravanje sa ciljem izdavanja izveštaja o izveštaju entiteta o gasovima sa efektom staklene bašte.

3. Zaključak praktičara u angažovanju na uveravanju može da sadrži i dodatne informacije pored izveštaja o gasovima sa efektom staklene bašte, na primer, kada je praktičar angažovan da izvesti o izveštaju o održivosti čiji je izveštaj o gasovima sa efektom staklene bašte samo jedan deo. U ovakvim slučajevima (pogledati paragrafe A1-A2)

(a) Ovaj ISAE se primenjuje na procedure uveravanja koje su obavljene u pogledu izveštaja o gasovima sa efektom staklene bašte, osim kada je izveštaj o gasovima sa efektom staklene bašte relativno manji deo celokupnih informacija koje su predmet uveravanja; i

(b) ISAE 3000 (revidiran) (ili neki drugi ISAE koji se bavi specifičnim predmetnim pitanjem) primenjuje se na procedure uveravanja koje se obavljaju u pogledu ostatka informacija koje su obuhvaćene zaključkom praktičara.

4. Ovaj ISAE se ne bavi, niti pruža specifične smernice za angažovanja na osnovu kojih se pruža uveravanje o sledećem:

(a) Izveštajima o emisiji, osim emisija gasova sa efektom staklene bašte, na primer, azotnih oksida (NOx) i sumpor dioksida (SO2). Međutim, ovaj ISAE ipak može obezbediti smernice za ovakva angažovanja;

(b) Drugim informacijama povezanim sa gasovima sa efektom staklene bašte, kao što su "tragovi" životnog ciklusa proizvoda, hipotetičke "polazne" informacije i ključni pokazatelji performansi na bazi podataka o emisiji; ili (videti paragraf A3)

(c) Instrumentima, procesima ili mehanizmima, kao što su projekti kompenzacije, koje koriste drugi entiteti kao odbitke emisija. Međutim, u slučajevima kada izveštaj o gasovima sa efektom staklene bašte entiteta uključuju odbitke emisija, koji su predmet uveravanja, zahtevi ovog ISAE se primenjuju u odnosu na ta odbijanja emisija ukoliko je to prikladno (videti paragraf 76(f)).

Angažovanja na potvrđivanju i direktna angažovanja

5. Međunarodni okvir za angažovanja na osnovu kojih se pruža uveravanje (Okvir uveravanja) navodi da angažovanje na osnovu kojeg se pruža uveravanje može biti angažovanje na potrvđivanju ili direktno angažovanje. Ovaj ISAE bavi se samo angažovanjima na potrvđivanju.

Procedure za angažovanja na osnovu kojih se pruža uveravanje u razumnoj meri i ograničeno uveravanje

6. U ISAE 3000 (revidiran) navodi se da angažovanje na osnovu kojeg se pruža uveravanje može biti angažovanje na osnovu kojeg se pruža uveravanje u razumnoj meri ili angažovanje na osnovu kojeg se pruža ograničeno uveravanje. Ovaj ISAE bavi se i angažovanjima na osnovu kojih se pruža uveravanje u razumnoj meri i ograničeno uveravanje.

7. I u jednoj i u drugoj vrsti angažovanja na osnovu kojih se pruža uveravanje o izveštajima o gasovima sa efektom staklene bašte, praktičar bira kombinaciju procedura uveravanje koja može da obuhvata: posmatranje; potvrdu; ponovno izračunavanje; ponovno sprovođenje; analitičke procedure; i ispitivanje. Utvrđivanje procedura uveravanja koje treba sprovesti u određenom angažovanju je pitanje profesionalnog prosuđivanja. Budući da izveštaji o gasovima sa efektom staklene bašte obuhvataju niz različitih okolnosti, priroda i obim procedura će verovatno značajno varirati od angažovanja do angažovanja.

8. Osim ukoliko nije naznačeno drugačije, svaki zahtev ovog ISAE primenjuje se i na angažovanja uveravanja u razumnoj meri i na angažovanja sa ograničenim uveravanjem. Budući da je nivo uveravanja koji se dobija kod angažovanja sa ograničenim uveravanjem niži nego kod angažovanja sa uveravanjem u razumnoj meri, procedure koje praktičar obavlja prilikom angažovanja na osnovu kojih se pruža ograničeno uveravanje će se razlikovati po prirodi od angažovanja na osnovu kojih se pruža uveravanje u razumnoj meri, i biće manjeg obima od njih. Zahtevi koji se primenjuju samo na jednu vrstu angažovanja prezentovani su u formatu kolumni slovom "L" (ograničeno uveravanje) ili slovom "R" (uveravanje u razumnoj meri) nakon broja paragrafa. Iako se neke procedure zahtevaju samo za angažovanja na osnovu kojih se pruža razumno uveravanje, one ipak mogu biti prikladne i u nekim angažovanjima na osnovu kojih se pruža ograničeno uveravanje (videti takođe paragraf A90, koji navodi osnovne razlike između dodatnih procedura praktičara za angažovanje na osnovu kojeg se pruža uveravanje u razumnoj meri i angažovanje na osnovu kojeg se pruža ograničeno uveravanje o izveštajima o gasovima sa efektom staklene bašte). (videti paragrafe A4, A90).

Veza sa ISAE 3000, druga profesionalna saopštenja i drugi zahtevi

9. Pri sprovođenju angažovanja na osnovu kojih se pruža uveravanje, o izveštajima entiteta o gasovima sa efektom staklene bašte, od praktičara se zahteva usklađenost sa ISAE 3000 (revidiran) i sa ovim ISAE. Ovaj ISAE dopunjava, ali ne zamenjuje ISAE 3000 (revidiran) i dalje opisuje kako se ISAE 3000 (revidiran) primenjuje na angažovanje na osnovu kojeg se pruža uveravanje u cilju izveštavanja o izveštajima entiteta o gasovima sa efektom staklene bašte. (videti paragraf A17)

10. Usklađenost sa ISAE 3000, između ostalog, zahteva da praktičar poštuje zahteve usklađenost sa Delovima A i B Etičkog kodeksa za profesionalne računovođe koje je objavio Odbor za međunarodne etičke standarde za računovođe (IESBA Kodeks) u pogledu angažovanja na osnovu kojih se pruža uveravanje ili drugih profesionalnih zahteva, ili zahteva koje nameću zakon i regulativa koji su makar jednako zahtevni. Takođe zahteva da partner u angažovanju bude član firme koja primenjuje ISQC 1, ili druge profesionalne zahteve, ili zahteve zakona ili regulative koji su makar jednako zahtevni kao ISQC 1. (videti paragrafe A5-A6)

11. U slučajevima kada angažovanje podleže lokalnim zakonima i regulativi, ili odredbama o shemi za trgovanju emisijama, ovaj ISAE ne zamenjuje ove zakone, propise ili odredbe. U slučaju da se lokalni zakoni ili regulativa ili odredbe vezane za shemu za trgovanje emisijama razlikuju od ovog ISAE, angažovanje sprovedeno u skladu sa lokalnim zakonima ili regulativom ili odredbama određene sheme neće biti automatski usklađeno sa ovim ISAE. Praktičar ima pravo da predstavi usklađenost sa ovim ISAE pored usklađenosti sa lokalnim zakonima ili propisima ili odredbama sheme za trgovinu emisijama samo kada su ispunjeni svi primenljivi zahtevi ovog ISAE. (videti paragraf A7)

12. Ovaj ISAE važi za izveštaje o uveravanju za periode koji se završavaju 30. septembra 2013. godine ili kasnije.

13. Ciljevi praktičara su sledeći:

(a) Sticanje ili razumnog uveravanja ili uveravanja ograničenog stepena, po potrebi, o tome da li je izveštaj o gasovima sa efektom staklene bašte ne sadrži materijalno značajne pogrešnih iskaza, nastale usled kriminalne radnje ili greške, čime se omogućava praktičaru da iznese zaključak na osnovu kojeg se pruža uveravanje u razumnoj meri ili uveravanje ograničenog stepena;

(b) Izveštavanje, u skladu sa nalazima praktičara, o tome da li je:

(i) U slučaju angažovanja na osnovu kojeg se pruža uveravanje u razumnoj meri, izveštaj o gasovima sa efektom staklene bašte sastavljen, po svim materijalno značajnim aspektima, u skladu sa primenljivim kriterijumima; ili

(ii) U slučaju angažovanja na osnovu kojeg se pruža ograničeno uveravanje, praktičar došao do bilo kog saznanja koje bi uzrokovalo da smatra, na bazi obavljenih procedura i pribavljenih dokaza, da izveštaj o gasovima sa efektom staklene bašte nije sastavljen, po svim materijalno značajnim aspektima, u skladu sa primenljivim kriterijumima; i

(c) Saopštavanje koje zahteva ovaj ISAE, u skladu sa nalazima praktičara.

14. Za svrhe ovog ISAE, sledeći termini imaju dole opisana značenja:

(a) Primenljivi kriterijumi - Kriterijumi koje koristi entitet za kvantifikaciju i izveštavanje o emisiji u izveštaju o gasovima sa efektom staklene bašte.

(b) Tvrdnje - Izjave entiteta, eksplicitne ili druge, koje su sadržane u izveštaju o gasovima sa efektom staklene bašte, koje koristi praktičar za razmatranje različitih vrsta potencijalnih pogrešnih iskaza koje mogu da se jave.

(c) Osnovna godina - Konkretna godina ili prosek nekoliko godina koji se koriste za upoređivanje emisija tokom vremena.

(d) Sistem određivanja ograničenja i trgovine - Sistem za određivanje ukupnih ograničenja emisija i alociranje odobrenih količina emisija na učesnike i koji im omogućuje da međusobno trguju odobrenjima i kvotama u vezi sa emisijama.

(e) Uporedne informacije - iznosi i obelodanjivanja uključeni u izveštaj o emisiji gasova sa efektom staklene bašte koji se odnosi na jedan ili više ranijih perioda.

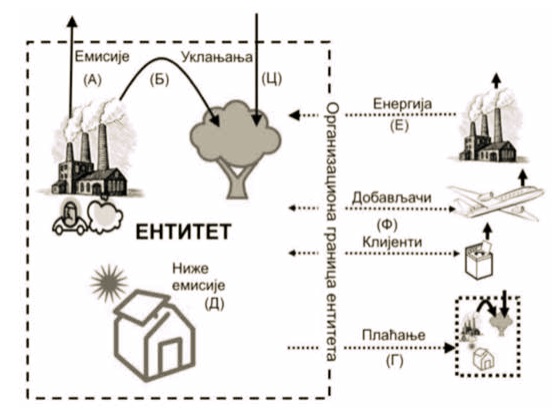

(f) Emisije - Gasovi sa efektom staklene bašte koji su tokom relevantnog perioda, ispuštani u atmosferu ili bi bili ispušteni da nisu zadržani u kolektoru. Emisije mogu da se podele na:

• Direktne emisije (takođe poznate kao emisije prvog reda), koje se emituju iz izvora koje entitet poseduje i kontroliše. (videti paragraf A8)

• Indirektne emisije, koje su posledica aktivnosti entiteta, ali koje se emituju iz izvora koje kontroliše ili poseduje drugi entitet. Indirektne emisije mogu dalje da se podele na:

◦ Emisije drugog reda, koje su povezane sa energijom koja se prenosi entitetu i koju entitet troši. (videti paragraf A9)

◦ Emisije trećeg reda, koje predstavljaju sve ostale indirektne emisije. (videti paragraf A10)

(g) Odbitak emisije - Svaka stavka uključena u izveštaj entiteta o gasovima sa efektom staklene bašte koja se odbija od ukupne količine iskazanih emisija, ali koja ne predstavlja uklanjanje; obično uključuje izvršene kompenzacije ali može da uključi i različite druge instrumente ili mehanizme kao što su odobrenja i razduženja priznati regulativom ili drugim sistemom čiji je entitet deo. (videti paragrafe A11-A12)

(h) Faktor emisije - Matematički faktor ili odnos za konverziju mere aktivnosti (na primer, litre potrošenog goriva, broj pređenih kilometara, broj grla stoke ili tone proizvedenog proizvoda) u procenu količine gasova sa efektom staklene bašte koji su povezani sa tom aktivnošću.

(i) Shema za trgovinu emisijama - Tržišni pristup kontroli gasova sa efektom staklene bašte koji se bazira na ekonomskim podsticajima za umanjenje emisija takvih gasova.

(j) Entitet - Pravni subjekt, ekonomski subjekt, ili deo pravnog ili ekonomskog subjekta koji može da se identifikuje (na primer, jedna fabrika ili drugi oblik postrojenja, kao što je deponija), ili kombinacija pravnog ili drugog subjekta ili delova tih subjekata (na primer, zajednički poduhvat) na koji se odnose emisije iskazane u izveštaju o emisiji gasova sa efektom staklene bašte.

(k) Kriminalna radnja - namerna aktivnost jednog ili više rukovodilaca, lica ovlašćenih za upravljanje, zaposlenih ili trećih strana, koja uključuje obmanjivanje radi sticanja nepripadajuće ili nezakonite dobiti.

(l) Dodatni postupci - Postupci izvršeni kao odgovor na procenjene rizike od materijalno pogrešnih iskaza, uključujući testove kontrola (ako postoje), testove detalja i analitičke postupke.

(m) Izveštaj o emisiji gasova sa efektom staklene bašte - Izveštaj koji sadrži sastavne elemente i u kom se kvantifikuju emisije gasova sa efektom staklene bašte entiteta (ponekad se naziva i popis emisija) i kada je to primenljivo, uporedne informacije i objašnjenja, uključujući sumarne podatke o značajnim politikama kvantifkikacije i izveštavanja. Izveštaj o emisiji gasova sa efektom staklene bašte može takođe da sadrži i kategorizovani spisak uklanjanja ili odbitaka emisija. Kada angažovanje ne pokriva ceo izveštaj o emisiji gasova sa efektom staklene bašte, izraz "izveštaj o emisiji gasova sa efektom staklene bašte" treba tumačiti kao onaj deo koji je pokriven angažovanjem. Izveštaj o emisiji gasova sa efektom staklene bašte je "informacija o predmetnom pitanju" angažovanja.

(n) Gasovi sa efektom staklene bašte - Ugljen dioksid (CO2) i drugi gasovi za koje se primenljivim kriterijumima zahteva da budu uključeni u izveštaj o emisiji gasova sa efektom staklene bašte, a među njima su metan, azot oksid, sumpor heksalfluorid i perfluorougljenici; i hlorofluorougljenici. Gasovi koji nisu ugljen dioksid često se izražavaju u obliku ekvivalenata ugljen dioksida (CO2).

(o) Organizacione granice - Granice koja određuju koji poslovi će biti uključeni u izveštaj entiteta o emisiji gasova sa efektom staklene bašte.

(p) Materijalnost performansi - Iznos ili iznosi koje praktičar određuje kao manji od materijalnog značajnog za izveštaj o emisiji gasova sa efektom staklene bašte da bi se na prihvatljiv nivo svela verovatnoća da je ukupan iznos neusklađenih i nedetektovanih pogrešnih iskaza veći od materijalno značajnog iznosa za izveštaj o emisiji gasova sa efektima staklene bašte. Ako je primenljivo, materijalnost performansi se takođe odnosi na iznos (ili iznose) koji praktičar određuje kao manji od materijalno značajnog nivoa za određene tipove emisija ili obelodanjivanja.

(q) Stečena kompenzacija - Odbitak emisije u kojoj entitet plaća umanjenje obima emisije drugog entiteta (odbitak emisije) ili povećanje obima uklanjanja drugog entiteta (povećanje uklanjanja), u poređenju sa nekom hipotetičkom osnovnom vrednošću. (videti paragraf A13)

(r) Kvantifikacija - Proces utvrđivanja količine gasova sa efektom staklene bašte koji su povezani sa entitetom, direktno ili indirektno, i koji su emitovani (ili uklonjeni) od strane određenih izvora (ili određenim kolektorima).

(s) Uklanjanje - Gasovi sa efektom staklene bašte koje je entitet, tokom određenog perioda, uklonio iz atmosfere, ili koji bi bili emitovani u atmosferu da nisu uhvaćeni i sprovedeni u kolektor. (videti paragraf A14)

(t) Značajno postrojenje - Postrojenje koje je od pojedinačnog značaja zbog veličine obima svojih emisija u odnosu na ukupne emisije navedene u izveštaju o emisiji gasova sa efektom staklene bašte ili zbog svoje specifične prirode ili okolnosti koje uzrokuju određene rizike od materijalno značajnog pogrešnog iskaza. (videti paragraf A15-A16)

(u) Kolektor - Fizička jedinica ili proces koji uklanja gasove sa efektom staklene bašte iz atmosfere.

(v) Izvor - Fizička jedinica koja ispušta gasove sa efektom staklene bašte u atmosferu.

(w) Tip emisije - Grupa emisija određena na osnovu, na primer, izvora emisije, vrste gasa, oblasti ili postrojenja.

15. Praktičar ne predstavlja usklađenost sa ovim ISAE osim ukoliko nije usklađen sa zahtevima i ovog ISAE i ISAE 3000. (videti paragrafe A5-A6, A17, A21-A22, A37, A127)

Prihvatanje i nastavak angažovanja

Veštine, znanje i iskustvo

16. Partner u angažovanju treba:

(a) Da je kompetentan u oblasti uveravanja, i i ima tehnike razvijene kroz obimne obuke da prihvati odgovornost izdavanja zaključka o uveravanju; i

(b) Da se uveri da lica koja sprovode angažovanje zajednički imaju odgovarajuće kompetencije i sposobnosti, uključujući za kvantifikaciju i izveštavanje o emisijama i u oblasti uveravanja, kako bi sproveli angažovanje u skladu sa ovim ISAE. (videti paragrafe A18-A19)

Preduslovi angažovanja

17. U cilju utvrđivanja da li su prisutni preduslovi za angažovanje:

(a) Partner u angažovanju utvrđuje da li i izveštaj o gasovima sa efektom staklene bašte i angažovanje imaju delokrug koji je dovoljan da bi bio koristan ciljnim korisnicima, naročito pri razmatranju sledećeg: (videti paragraf A20)

(i) Ako izveštaj o gasovima sa efektom staklene bašte isključuje značajne emisije koje su bile kvantifikovane, ili bi lako mogle biti kvantifikovane, da li su takva isključivanja opravdana u datim okolnostima;

(ii) Ako angažovanje isključuje uveravanje u pogledu značajnih emisija o kojima je entitet podneo izveštaj, da li su takva isključivanja opravdana u datim okolnostima; i

(iii) Ako angažovanje isključuje uveravanje u pogledu odbitaka emisija, da li su priroda uveravanja koje će praktičar steći u pogledu odbitaka i ciljni sadržaj izveštaja o uveravanju koji se odnose na njih jasni, opravdani u datim okolnostima i da li ih razume strana koja angažuje. (videti paragrafe A11-A12)

(b) Prilikom procene adekvatnosti primenljivih kriterijuma koje zahteva ISAE 3000 (revidiran), praktičar treba da utvrdi, da li kriterijumi obuhvataju minimum sledeće: (videti paragrafe A23-A26)

(i) Metod za određivanje organizacione granice entiteta; (videti paragrafe A27-A28)

(ii) Gasove sa efektom staklene bašte koji će se uzimati u obzir;

(iii) Prihvatljive metode kvantifikacije, uključujući metode za prilagođavanje osnovne godine (ako je primenljivo); i

(iv) Odgovarajuća obelodanjivanja kako bi ciljni korisnici razumeli značajna prosuđivanja koja su obavljena tokom pripreme izveštaja o gasovima sa efektom staklene bašte. (videti paragrafe A29-A34)

(c) Praktičar treba da pribavi saglasnost od entiteta da prihvata i razume svoju odgovornost:

(i) Za osmišljavanje, implementaciju i održavanje interne kontrole za koju entitet utvrdi da je neophodna za omogućavanje pripreme izveštaja o gasovima sa efektom staklene bašte koji ne sadrži materijalno značajne pogrešne iskaze, nastale bilo usled kriminalnih radnji ili grešaka;

(ii) Za pripremu izveštaja o gasovima sa efektom staklene bašte u skladu sa primenljivim kriterijumima; i (videti paragraf A35)

(iii) Za upućivanje na primenljive kriterijume koje je primenjivao ili njihove opise u izveštaju o gasovima sa efektom staklene bašte i kada to nije evidentno na osnovu okolnosti angažovanja, ko ih je osmislio. (videti paragraf A36)

Sporazum o uslovima angažovanja

18. Ugovoreni uslovi angažovanja koje zahteva ISAE 3000 (revidiran) treba da obuhvataju: (videti paragraf A37)

(a) Cilj i delokrug angažovanja;

(b) Odgovornosti praktičara;

(c) Odgovornosti entiteta, uključujući i one opisane u paragrafu 17(c);

(d) Identifikovanje primenljivih kriterijuma za pripremu izveštaja o gasovima sa efektom staklene bašte;

(e) Upućivanje na očekivanu formu i sadržaj izveštaja koje treba da izda praktičar, kao i saopštenja da mogu postojati okolnosti u kojima se izveštaj može razlikovati od njegove očekivane forme i sadržaja; i

(f) Potvrdu da entitet pristaje da obezbedi pisane primerke zaključka o angažovanju.

19. Prilikom planiranja angažovanja shodno zahtevima ISAE 3000 (revidiran), praktičar treba da: (videti paragrafe A38-A41)

(a) Identifikuje karakteristike angažovanja koje definišu njegov delokrug;

(b) Utvrdi ciljeve angažovanja u pogledu izveštavanja, radi planiranja vremena angažovanja i prirode neophodne komunikacije;

(c) Razmotri faktore, koji su, na osnovu profesionalnog prosuđivanja praktičara, značajni za usmeravanje aktivnosti tima koji radi na angažovanju;

(d) Razmotri rezultate procedura za prihvatanje ili nastavak angažovanja i, tamo gde je primenljivo, da li je saznanje koje je rezultat drugih angažovanja koje je za entitet sproveo partner u angažovanju relevantno;

(e) Utvrđuje prirodu, vreme i obim resursa koji su neophodni za sprovođenje angažovanja, uključujući učešće stručnjaka i drugih praktičara; i (videti paragrafe A42-A43)

(f) Utvrđuje uticaj funkcije interne revizije entiteta, ukoliko postoji, na angažovanje.

Materijalnost u planiranju i sprovođenju angažovanja

Utvrđivanje materijalnosti i materijalnosti performanse prilikom planiranja angažovanja

20. Prilikom određivanja opšte strategije angažovanja, praktičar utvrđuje materijalnu značajnost za izveštaj o gasovima sa efektom staklene bašte. (videti paragrafe A44-A50)

21. Praktičar utvrđuje materijalnost performanse za svrhe procene rizika od materijalno značajnih pogrešnih iskaza i utvrđivanja prirode, vremena i dodatnih procedura.

Revidiranja tokom trajanja angažovanja

22. Praktičar revidira materijalni značaj za izveštaj o gasovima sa efektom staklene bašte u slučaju da tokom angažovanja postane upoznat sa informacijama koje bi uzrokovale različito početno određivanje iznosa od strane praktičara. (videti paragraf A51)

Razumevanje entiteta i njegovog okruženja, uključujući i internu kontrolu entiteta i procenu rizika od materijalno značajnih pogrešnih iskaza

Sticanje razumevanja entiteta i njegovog okruženja

23. Praktičar stiče razumevanje o sledećem (videti paragrafe A52-A53)

(a) Relevantnoj privrednoj grani, regulatornim i drugim eksternim faktorima uključujući i primenljive kriterijume.

(b) Prirodi entiteta, uključujući:

(i) Prirodu poslovanja koje je u okvirima organizacione granice entiteta, uključujući: (videti paragrafe A27-A28)

a. Izvore i potpunost emisija, i, ukoliko postoje, kolektore emisija i odbitke emisija;

b. Doprinos svakog od njih ukupnim emisijama entiteta; i

c. Neizvesnosti povezane sa količinama koje su navedene u izveštaju o gasovima sa efektom staklene bašte (videti paragrafe A54-A59)

(ii) Promene u odnosu na prethodni period u pogledu prirode ili obima poslovanja, uključujući i to da li je bilo spajanja, sticanja ili prodaje izvora emisije, ili eksternog angažovanja funkcija u pogledu značajnih emisija; i

(iii) Učestalost i prirodu prekida u poslovanju. (videti paragrafe A60)

(c) Odabiru i primeni metoda kvantifikacije od strane entiteta, kao i politika izveštavanja, uključujući i razloge njihovih promena, kao i potencijalnu mogućnost duplog računanja emisija u izveštaju o gasovima sa efektom staklene bašte.

(d) Zahtevima primenljivih kriterijuma koji su relevantni za procene, uključujući i povezana obelodanjivanja.

(e) Cilju i strategiji entiteta u pogledu klimatskih promena, ako postoje, i sa njima povezanim ekonomskim, regulatornim, fizičkim i reputacionim rizicima. (videti paragraf A61)

(f) Nadzoru i odgovornosti za informacije o emisijama u okviru entiteta.

(g) Da li entitet ima funkciju interne revizije, i ako ima, aktivnosti ove funkcije i glavne nalaze u pogledu emisija.

Procedure za sticanje razumevanja i identifikovanje i procenu rizika od materijalno značajnih pogrešnih iskaza

24. Procedure za sticanje razumevanja o entitetu i njegovom okruženju, kao i za identifikovanje i procenu rizika od materijalno značajnih pogrešnih iskaza treba da uključuju sledeće: (videti paragrafe A52-A53, A62)

(a) Ispitivanje lica u okviru entiteta, koja, po proceni praktičara, imaju informacije koje mogu da pomognu u identifikovanju i proceni rizika od materijalno značajnih pogrešnih iskaza nastalih usled kriminalnih radnji ili grešaka.

(b) Analitičke procedure. (videti paragrafe A63-A65)

(c) Posmatranje i pregled. (videti paragrafe A66-A68)

Sticanje saznanja o internoj kontroli entiteta

|

Ograničeno uveravanje |

Uveravanje u razumnoj meri |

|

25L. Za internu kontrolu koja je relevantna za kvantifikaciju i izveštavanje o emisijama, kao osnove za identifikovanje i procenu rizika od materijalno značajnih pogrešnih iskaza, praktičar stiče razumevanje putem ispitivanja sledećeg: (videti paragrafe A52-A53, A69-A70) (a) Kontrolnog okruženja; (b) Informacionog sistema, uključujući povezane poslovne procese i saopštavanja uloga i odgovornosti i značajnih pitanja koja se odnose na izvešavanje o emisijama; i (c) Rezultata procesa za procenu rizika entiteta. |

25R. Praktičar stiče razumevanje o sledećim komponentama interne kontrole entiteta koje su relevantne za kvantifikaciju i izveštavanje o emisijama kao osnove za identifikovanje i procenu rizika od materijalno značajnih pogrešnih iskaza: (videti paragrafe A52-A53, A70) (a) Kontrolnom okruženju; (b) Informacionom sistemu uključujući povezane poslovne procese i saopštavanje uloga i odgovornosti kao i značajnih pitanja koja se odnose na izvešavanje o emisijama; (c) Procesu za procenu rizika entiteta; (d) Kontrolnim aktivnostima relevantnim za angažovanje, odnosno one za koje praktičar prosudi da je neophodno razumeti u cilju procene rizika od materijalno značajnih pogrešnih iskaza na nivou tvrdnje i osmišljavanje dodatnih procedura kao odgovor na procenjene rizike. Angažovanje na osnovu kojeg se pruža uveravanje ne zahteva razumevanje svih aktivnosti kontrole koje se odnose na svaku značajnu vrstu emisije i obelodanjivanje u izveštaju o gasovima sa efektom staklene bašte ili na svaku tvrdnju koja je za njih relevantna; i (videti paragrafe A71-A72) (e) Nadzoru kontrola. |

|

26R. Prilikom sticanja razumevanja koja zahteva paragraf 25R, pored ispitivanja osoblja entiteta praktičar procenjuje koncept kontrola i utvrđuje da li su one implementirane putem sprovođenja procedura. (videti paragrafe A52-A53) |

Druge procedure za razumevanje i identifikovanje i procenu rizika od materijalno značajnih pogrešnih iskaza

27. Ako je partner u angažovanju obavljao druga angažovanja za entitet, partner u angažovanju razmatra da li su dobijene informacije relevantne za identifikovanje i procenu rizika od materijalno značajnih pogrešnih iskaza. (videti paragraf A73)

28. Praktičar ispituje rukovodstvo i druge u okviru entiteta, po potrebi, kako bi utvrdio da li imaju saznanja o eventualnim realnim, navodnim kriminalnim radnjama ili sumnjama na kriminalne radnje ili na neusklađenost sa zakonom ili regulativom, što utiče na izveštaj o gasovima sa efektom staklene bašte. (videti paragrafe A84-A86)

29. Partner u angažovanju i drugi ključni članovi tima koji radi na angažovanju, kao i ključni eksterni stručnjaci, razmatraju podložnost izveštaja o gasovima sa efektom staklene bašte entiteta materijalno značajnom pogrešnom iskazu, bilo usled kriminalnih radnji ili grešaka, kao i primenu primenljivih kriterijuma na činjenice i okolnosti entiteta. Partner u angažovanju utvrđuje koja pitanja treba saopštiti članovima tima na angažovanju i eventualno eksternim stručnjacima praktičara koji nisu učestvovali u diskusiji.

30. Praktičar procenjuje da li metode kvantifikacije i politike izveštavanja entiteta, uključujući i utvrđivanje organizacionih granica entiteta, odgovaraju njegovom poslovanju i da li su u skladu sa primenljivim kriterijumima i politikama kvantifikacije i izveštavanja koji su se koristili u relevantnoj privrednoj grani i u prethodnim periodima.

Sprovođenje procedura na lokaciji postrojenja entiteta

31. Praktičar utvrđuje da li je neophodno u okolnostima angažovanja sprovoditi procedure na lokaciji značajnih postrojenja. (videti paragrafe A15-A16, A74-A77)

Interna revizija

32. U slučajevima kada entitet ima funkciju interne revizije koja je relevantna za angažovanje, praktičar: (videti paragraf A78)

(a) Utvrđuje da li, i u kom obimu, koristiti rezultate specifičnog rada funkcije interne revizije; i

(b) Ukoliko koristi rezultate specifičnog rada funkcije interne revizije, utvrđuje da li taj rad odgovara svrhama angažovanja.

Identifikovanje i procena rizika od materijalno značajnih pogrešnih iskaza

|

Ograničeno uveravanje |

Uveravanje u razumnoj meri |

|

33L. Praktičar identifikuje i procenjuje rizike od materijalno značajnih pogrešnih iskaza: (a) Na nivou izveštaja o gasovima sa efektom staklene bašte; i (videti paragrafe A79-A80) (b) Za materijalno značajne vrste emisija i obelodanjivanja, (videti paragraf A81) kao osnovu za osmišljavanje i sprovođenje procedura čija priroda, vreme i obim: (c) Predstavljaju odgovor na procenjene rizike od materijalno značajnih pogrešnih iskaza; i (d) Omogućavaju praktičaru da stekne ograničeno uveravanje o tome da li je izveštaj o gasovima sa efektom staklene bašte sastavljen, po svim materijalno značajnim aspektima, u skladu sa primenljivim kriterijumima. |

33R. Praktičar identifikuje i procenjuje rizike od materijalno značajnih pogrešnih iskaza: (a) Na nivou izveštaja o gasovima sa efektom staklene bašte; i (videti paragrafe A79-A80) (b) Na nivou tvrdnje za materijalno značajne vrste emisija i obelodanjivanja, (videti paragrafe A81 - A82) kao osnovu za osmišljavanje i sprovođenje procedura čija priroda, vreme i obim: (videti paragraf A83) (c) Predstavljaju odgovor na procenjene rizike od materijalno značajnih pogrešnih iskaza; i (d) Omogućavaju praktičaru da stekne uveravanje u razumnoj meri o tome da li je izveštaj o gasovima sa efektom staklene bašte sastavljen, po svim materijalno značajnim aspektima, u skladu sa primenljivim kriterijumima. |

Uzroci rizika od materijalno značajnih pogrešnih iskaza

34. Prilikom sprovođenja procedura koje zahtevaju paragrafi 33L ili 33R, praktičar razmatra, kao minimum, sledeće faktore: (videti paragrafe A84-A89)

(a) Verovatnoću postojanja namernih pogrešnih iskaza u izveštaju o gasovima sa efektom staklene bašte; (videti paragrafe A84-A86)

(b) Verovatnoću neusklađenosti sa odredbama, i onim zakonima i regulativom za koje je opšte priznato da imaju direktan uticaj na sadržaj izveštaja o gasovima sa efektom staklene bašte; (videti paragraf A87)

(c) Mogućnost izostavljanja potencijalno značajne emisije; (videti paragraf A88(a))

(d) Značajne ekonomske ili regulatorne promene; (videti paragraf A88(b))

(e) Prirodu poslovanja; (videti paragraf A88(c))

(f) Prirodu metoda kvantifikacije; (videti paragraf A88(d))

(g) Stepen složenosti pri određivanju organizacionih granica i da li učestvuju povezane strane; (videti paragrafe A27-A28)

(h) Da li postoje značajne emisije koje su izvan uobičajenog toka poslovanja za entitet, ili se čine neuobičajenim u nekom drugom pogledu; (videti paragraf A88(e))

(i) Stepen subjektivnosti u kvantifikaciji emisija; (videti paragraf A88(e))

(j) Da li su emisije trećeg reda uključene u izveštaj o gasovima sa efektom staklene bašte; i (videti paragraf A88(f))

(k) Na koji način entitet vrši značajne procene i podatke na kojima su oni zasnovani. (videti paragraf A88(g))

Opšti odgovori na procenjene rizike od materijalno značajnih pogrešnih iskaza i dodatne procedure

35. Praktičar osmišljava i implementira opšte odgovore na procenjene rizike od materijalno značajnih pogrešnih iskaza, na nivou izveštaja o gasovima sa efektom staklene bašte. (videti paragrafe A90-A93)

36. Praktičar osmišljava i sprovodi dodatne procedure čija priroda, vreme i obim odgovaraju procenjenim rizicima i materijalno značajnim pogrešnim iskazima, uzimajući u obzir odgovarajući nivo uveravanja, razumni ili ograničeni. (videti paragraf A90)

|

Ograničeno uveravanja |

Uveravanje u razumnoj meri |

|

37L. Pri osmišljavanju i sprovođenju dodatnih procedura u skladu sa paragrafom 36, praktičar: (videti paragrafe A90, A94) (a) Razmatra razloge za procenu rizika od materijalno značajnih pogrešnih iskaza za materijalno značajne vrste emisija i obelodanjivanja; i (videti paragraf A95) (b) Pribavlja ubedljivije dokaze što je procena rizika od strane praktičara viša. (videti paragraf A97) |

37R. Pri osmišljavanju i sprovođenju dodatnih procedura u skladu sa paragrafom 36, praktičar: (videti paragrafe A90, A94) (a) Razmatra razloge za procenu rizika od materijalno značajnih pogrešnih iskaza za materijalno značajne vrste emisija i obelodanjivanja; uključujući (videti paragraf A95) (i) Verovatnoću postojanja materijalno značajnih pogrešnih iskaza usled određenih karakteristika relevantne vrste emisije ili obelodanjivanja (odnosno, inherentni rizik); i (ii) Da li praktičar namerava da se oslanja na operativnu efektivnost kontrola prilikom utvrđivanja prirode, vremena i obima drugih procedura; i (videti paragraf A96) (c) Pribavlja ubedljivije dokaze što je procena rizika od strane praktičara viša. (videti paragraf A97) |

|

Testiranje kontrola 38R. Praktičar osmišljava i sprovodi testove kontrola u cilju pribavljanja dovoljno odgovarajućih dokaza o operativnoj efektivnosti relevantnih kontrola ako: (videti paragraf A90(a)) (a) Praktičar namerava da se oslanja na operativnu efektivnost kontrola pri utvrđivanju prirode, vremena i obima drugih procedura; ili (videti paragraf A96) |

|

|

(b) Druge procedure, koje nisu testovi kontrola, ne mogu same obezbediti dovoljno odgovarajućih dokaza na nivou tvrdnje. (videti paragraf A98) 39R. Ako su otkrivena odstupanja od kontrola na koje praktičar namerava da se osloni, praktičar vrši specifična ispitivanja u cilju razumevanja ovih pitanja i njihovih potencijalnih posledica i utvrđuje da li: (videti paragraf A90) (a) Obavljeni testovi kontrola obezbeđuju odgovarajuću osnovu za oslanjanje na kontrole; (b) Su neophodni dodatni testovi kontrola; ili (c) Potencijalni rizici od materijalno značajnih pogrešnih iskaza treba da se rešavaju pomoću drugih procedura. Druge procedure koje nisu testovi kontrola 40R. Nezavisno od procenjenih rizika od materijalno značajnih pogrešnih tvrdnji, praktičar osmišljava i obavlja testove detalja ili analitičke procedure pored testova kontrole, ukoliko postoje, za svaku materijalno značajnu vrstu emisija i obelodanjivanja. (videti paragrafe A90, A94) 41R. Praktičar razmatra da li treba obaviti eksterne procedure potvrđivanja. (videti paragrafe A90, A99) |

|

|

Analitičke procedure sprovedene kao odgovor na procenjene rizike od materijalno značajnih pogrešnih iskaza 42L. Ako osmišljava i obavlja analitičke procedure, praktičar: (videti paragrafe A90(c), A100-A102) (a) Utvrđuje podesnost određenih analitičkih procedura, uzimajući u obzir procenjene rizike od materijalno značajnih pogrešnih iskaza i testove detalja, ako ih ima; (b) Procenjuje pouzdanost podataka na osnovu kojih je izgrađeno očekivanje praktičara o evidentiranim količinama ili srazmerama, uzimajući u obzir izvor, uporedivost i prirodu i relevantnost dostupnih informacija, kao i kontrola nad pripremom; i (c) Razvija očekivanja u odnosu na evidentirane količine ili srazmere. 43L. Ako se analitičkim procedurama identifikuju fluktuacije ili odnosi koje nisu u skladu sa drugim relevantnim informacijama, ili se značajno |

Analitičke procedure sprovedene kao odgovor na procenjene rizike od materijalno značajnih pogrešnih iskaza 42R. Ako osmišljava i obavlja analitičke procedure, praktičar: (videti paragrafe A90(c), A100-A102) (a) Utvrđuje podesnost određenih analitičkih procedura, uzimajući u obzir procenjene rizike od materijalno značajnih pogrešnih iskaza i testove detalja, ako ih ima za ove tvrdnje; (b) Procenjuje pouzdanost podataka na osnovu kojih je izgrađeno očekivanje praktičara o evidentiranim količinama ili srazmerama, uzimajući u obzir izvor, uporedivost i prirodu i relevantnost dostupnih informacija, kao i kontrola nad pripremom; i (c) Razvija očekivanja u odnosu na evidentirane količine ili srazmere koji su dovoljno precizna da identifikuju moguće materijalno značajne pogrešne iskaze. |

|

razlikuju od očekivanih količina ili srazmera, praktičar vrši ispitivanje entiteta o ovim razlikama. Praktičar razmatra sve odgovore na ove upite kako bi utvrdio da li su u datim okolnostima neophodne druge procedure. (videti paragraf A90(c)) |

43R. Ako se analitičkim procedurama identifikuju fluktuacije ili odnosi koji nisu u skladu sa drugim relevantnim informacijama, ili se značajno razlikuju od očekivanih količina ili srazmera, praktičar vrši ispitivanje entiteta o ovim razlikama putem: (videti paragraf A90(c)) (a) Ispitivanja entiteta i pribavljanja dodatnih dokaza koji su relevantni u odnosu na odgovore entiteta; i (b) Obavljanja drugih procedura koje su neophodne u datim okolnostima. |

|

Procedure koje se odnose na procene 44L. Na bazi procenjenih rizika od materijalno značajnih pogrešnih iskaza, praktičar: (videti paragrafe A103-A104) (a) Procenjuje da li: (i) Je entitet adekvatno primenio zahteve primenljivih kriterijuma koji su relevantni za procene; i (ii) Su metode za vršenje procena adekvatne i da li se dosledno primenjuju, kao i da li promene, ukoliko ih ima, u procenama koje su predmet izveštaja ili metodama njihovog vršenja za prethodni period odgovaraju okolnostima; i (b) Razmatra da li su u datim okolnostima neophodne druge procedure. |

Procedure koje se odnose na procene 44R. Na bazi procenjenih rizika od materijalno značajnih pogrešnih iskaza, praktičar procenjuje da li: (videti paragraf A103) (a) Je entitet adekvatno primenio zahteve primenljivih kriterijuma koji su relevantni za procene; i (b) Su metode za vršenje procena adekvatne i da li se dosledno primenjuju, kao i da li promene, ukoliko ih ima, u procenama koje su predmet izveštaja ili metodama njihovog vršenja za prethodni period odgovaraju okolnostima; i 45R. Pri rešavanju procenjenog rizika od materijalno značajnih pogrešnih iskaza, praktičar preduzima jednu ili više sledećih mera, uzimajući u obzir prirodu procena: (videti paragraf A103) (a) Testira način na koji je entitet izvršio procenu i podatke na kojima je ona zasnovana. Pritom, praktičar procenjuje da li: (i) Metod kvantifikacije koji je korišćen odgovara okolnostima; i (ii) Su pretpostavke kojima se služi entitet razumne. |

|

(b) Testira operativnu efektivnost kontrola nad vršenjem procena od strane entiteta, zajedno sa drugim odgovarajućim procedurama. (c) Određuje procenjenu vrednost ili raspon vrednosti za vrednovanje procene entiteta. Za ove svrhe: (i) Ako praktičar koristi pretpostavke ili metode koji se razlikuju od entitetovih, praktičar stiče dovoljno saznanja o entitetovim pretpostavkama ili metodama da bi ustanovio da praktičareva procenjena vrednost ili raspon vrednosti uzima u obzir relevantne varijable i da bi procenio eventualne značajne razlike od entitetove procene. (ii) Ako praktičar zaključi da je prikladno koristiti raspon vrednosti, praktičar sužava raspon, na bazi dostupnih dokaza, sve dok se rezultati u okviru raspona ne smatraju razumnim. |

Uzorkovanje

46. Ako se koristi uzorkovanje, praktičar, prilikom određivanja uzorka, razmatra svrhu procedure i karakteristike populacije iz koje je uzet uzorak. (videti paragrafe A90(b), A105)

Kriminalne radnje, zakoni i regulativa

47. Praktičar adekvatno rešava pitanja kriminalnih radnji, sumnji na kriminalne radnje i neusklađenosti ili sumnje na neusklađenost sa zakonom ili regulativom koji su identifikovani tokom angažovanja. (videti paragrafe A106-A107)

|

Ograničeno uveravanje |

Uveravanje u razumnoj meri |

|

Procedure koje se odnose na proces agregiranja izveštaja o gasovima sa efektom staklene bašte 48L. Proces agregiranja izveštaja o gasovima sa efektom staklene bašte uključuju sledeće procedure praktičara: (videti paragraf A108) (a) Usaglašavanje ili usklađivanje izveštaja o gasovima sa efektom staklene bašte sa osnovnom evidencijom; i (b) Sticanje, putem ispitivanja entiteta, razumevanja o materijalno značajnim prilagođavanjima izvršenim tokom pripreme izveštaja o gasovima sa efektom staklene bašte i razmatranje da li su u datim okolnostima neophodne druge procedure. |

Procedure koje se odnose na proces agregiranja izveštaja o gasovima sa efektom staklene bašte 48R. Proces agregiranja izveštaja o gasovima sa efektom staklene bašte uključuje sledeće procedure praktičara: (videti paragraf A108) (a) Usaglašavanje ili usklađivanje izveštaja o gasovima sa efektom staklene bašte sa osnovnom evidencijom; i (b) Ispitivanje materijalno značajnih prilagođavanja izvršenih tokom pripreme izveštaja o gasovima sa efektom staklene bašte. |

|

Utvrđivanje da li su neophodne dodatne procedure u angažovanju na osnovu kojeg se pruža ograničeno uveravanje 49L. Ukoliko praktičar uoči pitanje (pitanja) koje uzrokuje da praktičar smatra da u izveštaju o gasovima sa efektom staklene bašte postoji materijalno značajan pogrešan iskaz, praktičar osmišljava i sprovodi dovoljno dodatnih procedura koje će mu omogućiti da: (videti paragrafe A109-A110) (a) Zaključi da nije verovatno da će to pitanje (pitanja) uzrokovati materijalno pogrešan izveštaj o gasovima sa efektom staklene bašte; ili (b) Utvrdi da pitanje (pitanja) uzrokuje materijalno pogrešan izveštaj o gasovima sa efektom staklene bašte. (videti paragraf A111) |

Revidiranje procene rizika u angažovanju na osnovu kojeg se pruža uveravanje u razumnoj meri 49R. Praktičareva procena rizika od materijalno značajnih pogrešnih iskaza na nivou tvrdnje može da se promeni usled pribavljanja dodatnih dokaza tokom angažovanja. U okolnostima kada praktičar pribavi dokaze na osnovu sprovođenja dodatnih procedura, ili ukoliko se dobiju nove informacije, a ti dokazi ili informacije nisu u skladu sa dokazima na osnovu kojih je praktičar prvobitno zasnovao procenu rizika, praktičar revidira procenu i shodno tome modifikuje planirane procedure. (videti paragraf A109) |

Akumuliranje identifikovanih pogrešnih iskaza

50. Praktičar evidentira i akumulira pogrešne iskaze koji su identifikovani tokom angažovanja, osim onih koji su očigledno beznačajni. (videti paragraf A112)

Razmatranje pogrešnih iskaza identifikovanih tokom trajanja angažovanja

51. Praktičar utvrđuje da li opšta strategija i plan angažovanja treba da budu revidirani ako:

(a) Priroda identifikovanih pogrešnih iskaza i okolnosti njihovog javljanja ukazuju na moguće postojanje drugih pogrešnih iskaza, koji uzeti zbirno sa pogrešnim iskazima identifikovanim tokom angažovanja mogu biti materijalno značajni; ili

(b) Zbir pogrešnih iskaza identifikovanih tokom angažovanja se približava materijalnom značaju koji je utvrđen u skladu sa paragrafima 20-22 ovog ISAE.

52. Ako je, na zahtev praktičara, entitet ispitao vrstu emisije ili obelodanjivanje i ispravio otkrivene pogrešne iskaze, praktičar sprovodi procedure koje se odnose na rad koji je obavio entitet radi utvrđivanja da li su materijalno značajni pogrešni iskazi i dalje prisutni.

Saopštavanje o ispravkama pogrešnih iskaza

53. Praktičar blagovremeno saopštava licu odgovarajućeg nivoa u okviru entiteta o svim sakupljenim akumuliranim pogrešnim iskazima tokom angažovanja i zahteva od entiteta da ispravi te pogrešne iskaze.

54. Ako entitet odbije da ispravi neke ili sve pogrešne iskaze koje mu je saopštio praktičar, praktičar pribavlja informacije o entitetovim razlozima za ne vršenje ispravki i te informacije uzima u obzir prilikom formiranja zaključka.

Procena uticaja neispravljenih pogrešnih iskaza

55. Pre procene uticaja neispravljenih pogrešnih iskaza, praktičar vrši ponovnu procenu materijalnog značaja utvrđenog u skladu sa paragrafima 20-22 ovog ISAE u cilju potvrde da li je i dalje adekvatna u kontekstu stvarnih emisija entiteta.

56. Praktičar utvrđuje da li su neispravljeni pogrešni iskazi materijalno značajni, pojedinačno ili zbirno. Prilikom utvrđivanja ovoga, praktičar razmatra veličinu i prirodu materijalno značajnih pogrešnih iskaza, kao i određene okolnosti njihovog nastanka, u odnosu na određene vrste emisija ili obelodanjivanja i na izveštaj o gasovima sa efektom staklene bašte. (videti paragraf 72).

Korišćenje rada drugih praktičara

57. Kada praktičar namerava da koristi rad drugog praktičara, praktičar treba da:

(a) Komunicira jasno sa ovim drugim praktičarima o delokrugu i vremenu njihovog rada i njihovim nalazima; i (videti paragrafe A113-A114)

(b) Procenjuje da dovoljnost i adekvatnost procesa i pribavljenih dokaza, za svrhe uključivanja povezanih informacija u izveštaj o gasovima sa efektom staklene bašte. (videti paragraf A115)

58. Praktičar zahteva pisane izjave od lica u okviru firme koja imaju odgovarajuću odgovornost za određena pitanja kao i znanje o njima: (videti paragraf A116)

(a) Da su ispunili svoju odgovornost pripreme izveštaja o gasovima sa efektom staklene bašte, uključujući uporedne informacije tamo gde je prikladno, u skladu sa primenljivim kriterijumima, kao što je ustanovljeno uslovima angažovanja;

(b) Da su obezbedili praktičaru relevantne informacije i pristup, kao što je dogovoreno u uslovima angažovanja i prikazali sva relevantna pitanja u izveštaju o gasovima sa efektom staklene bašte;

(c) Da li smatraju da efekti neispravljenih pogrešnih iskaza nisu materijalno značajni, pojedinačno ili zbirno, za izveštaj o gasovima sa efektom staklene bašte. Kratak prikaz ovih stavki treba uključiti u pisanoj izjavi ili priložiti uz nju;

(d) Da li smatraju da su značajne pretpostavke koje su korišćene pri vršenju procena, opravdane;

(e) Da su saopštili praktičaru sve nedostatke u internoj kontroli koji su relevantni za angažovanje a koji nisu očigledno beznačajni, a sa kojima su upoznati; i

(f) Da li su obelodanili praktičaru svoja saznanja o stvarnim kriminalnim radnjama, sumnjama ili tvrdnjama o kriminalnim radnjama ili neusklađenosti sa zakonima i regulativom u slučajevima kada bi kriminalne radnje ili neusklađenost mogli imati materijalno značajan uticaj na izveštaj o gasovima sa efektom staklene bašte.

59. Datum pisane izjave rukovodstva treba da bude što bliži moguće datumu izveštaja o uveravanju, ali ne nakon tog datuma.

60. Praktičar se uzdržava od izražavanja zaključka o izveštaju o gasovima sa efektom staklene bašte, u slučajevima kada povlačenje nije moguće pod važećim zakonima i regulativom, ako:

(a) Praktičar zaključi da postoji dovoljno sumnje u integritet lica koje obezbeđuje pisanu izjavu koja se zahteva paragrafima 58(a) i (b) tako da te pisane izjave u ovim aspektima nisu pouzdane; ili

(b) Entitet nije obezbedio pisane izjave koje se zahtevaju paragrafima 58(a) i (b).

61. Praktičar: (videti paragraf A117)

(a) Razmatra da li događaji nastali između datuma izveštaja o gasovima sa efektom staklene bašte i datuma izveštaja o uveravanju zahtevaju korekciju ili obelodanjivanje u izveštaju o gasovima sa efektom staklene bašte, i procenjuje da li je pribavljeno dovoljno odgovarajućih dokaza o tome da li su ovakvi događaji adekvatno prikazani u izveštaju o gasovima sa efektom staklene bašte u skladu sa primenljivim kriterijumima; i

(b) Adekvatno odgovara na činjenice sa kojima praktičar je upoznat nakon datuma izveštaja o uveravanju, koje bi, da su bile poznate praktičaru na taj datum, mogle da uzrokuju da praktičar izmeni izveštaj o uveravanju.

62. Kada su, sa informacijama o tekućim emisijama prezentovane uporedne informacije, a neke od njih ili sve, su sadržane u praktičarevom zaključku, njegove procedure u pogledu uporednih informacija treba da uključuju procenu da li: (videti paragrafe A118-A121)

(a) Se uporedne informacije slažu sa iznosima i drugim obelodanjivanjima prezentovanim u tom periodu, ili su, kada je to prikladno, adekvatno prepravljene, a ova prepravljanja adekvatno obelodanjena; i (videti paragraf A121)

(b) Su politike koje se odnose na kvantifikaciju uporednih informacija, u skladu sa onim koje se primenjuju u tekućem periodu, ili, ako je bilo promena, da li su one pravilno primenjene i adekvatno obelodanjene.

63. Bez obzira na to da li zaključak praktičara obuhvata uporedne informacije, ako praktičar postane upoznat sa mogućim postojanjem prezentovanih materijalno značajnih pogrešnih iskaza, praktičar:

(a) Razmatra ovo pitanje sa onim licem (licima) u okviru entiteta koje ima odgovarajuće odgovornosti za određena pitanja i znanje o njima, i sprovode procedure koje odgovaraju datim okolnostima; i (videti paragrafe A122-A123)

(b) Razmatra uticaj na izveštaj o uveravanju. Ako prezentovane uporedne informacije sadrže materijalno značajan pogrešan iskaz, a uporedne informacije nisu prepravljene:

(i) U slučajevima kada zaključak praktičara obuhvata uporedne informacije, praktičar izražava kvalifikovani zaključak ili negativan zaključak u izveštaju o uveravanju; ili

(ii) U slučajevima kada zaključak praktičara ne obuhvata uporedne informacije, praktičar uključuje paragraf Ostala pitanja u izveštaj o uveravanju u kojem opisuje okolnosti koje utiču na uporedne informacije.

64. Praktičar tumači i druge informacije uključene u dokumentaciju koja sadrži izveštaj o gasovima sa efektom staklene bašte i izveštaj o uveravanju u cilju identifikovanja materijalno značajnih nedoslednosti, ukoliko ih ima, sa izveštajem o gasovima sa efektom staklene bašte ili izveštajem na osnovu kojeg se pruža uveravanje, ako, nakon tumačenja tih drugih informacija, praktičar: (videti paragraf A139)

(a) Identifikuje materijalno značajnu nedoslednost između tih ostalih informacija i izveštaja o gasovima sa efektom staklene bašte ili sa izveštajem o uveravanju; ili

(b) Postane upoznat sa materijalno značajnim pogrešnim iskazom činjenice u tim ostalim informacijama koja nije povezana sa pitanjima koja se javljaju u izveštaju o gasovima sa efektom staklene bašte ili sa izveštajem o uveravanju,

praktičar, razmatra ovo pitanje sa entitetom i, po potrebi preduzima dalje mere. (videti paragrafe A124-A126)

65. Prilikom dokumentovanja prirode, vremena i obima sprovedenih procedura, praktičar evidentira: (videti paragraf A127)

(a) Identifikovanje karakteristika testiranih specifičnih stavki ili pitanja;

(b) Lice koje je sprovelo angažovanje i datum završetka ovog rada; i

(c) Lice koje je izvršilo pregled obavljenog rada na angažovanju kao i datum i obim ovog pregleda.

66. Praktičar dokumentuje razmatranja značajnih pitanja sa entitetom i drugima, uključujući prirodu razmatranih značajnih pitanja, kao i kada i sa kim su ova razmatranja obavljena. (videti paragraf A127)

Kontrola kvaliteta

67. Praktičar uključuje u dokumentaciju angažovanja sledeće:

(a) Pitanja koja su identifikovana u pogledu usklađenosti sa relevantnim etičkim zahtevima i način na koji su ta pitanja rešena;

(b) Zaključke o usklađenosti sa zahtevima nezavisnosti koji se primenjuju na angažovanje, i sva druga relevantna razmatranja sa firmom koja potkrepljuju ove zaključke;

(c) Zaključke koji su doneti u pogledu prihvatanja saradnje i nastavku odnosa sa klijentom i angažovanja na osnovu kojeg se pruža uveravanje; i

(d) Prirodu i delokrug konsultacija koje su preduzete tokom angažovanja, kao i zaključke koji su iz njih proizašli.

Pitanja koja se javljaju nakon datuma izveštaja o uveravanju

68. Ukoliko, u izuzetnim okolnostima, praktičar obavi nove ili dodatne procedure ili izvede nove zaključke nakon datuma izveštaja o uveravanju, praktičar dokumentuje sledeće: (videti paragraf A128)

(a) Okolnosti sa kojima se susreo;

(b) Nove ili dodatne procedure koje su sprovedene, pribavljene dokaze i donete zaključke, kao i njihov uticaj na izveštaj o uveravanju; i

(c) Kada i ko je izvršio dokumentovanje i pregled rezultirajućih promena u angažovanju.

Kompletiranje konačnog dosijea angažovanja

69. Praktičar blagovremeno sastavlja dokumentaciju angažovanja u dosijeu angažovanja i završava administrativni proces sastavljanja konačnog dosijea angažovanja nakon datuma izveštaja o uveravanju. Nakon završetka rada na sastavljanju konačnog dosijea angažovanja, praktičar ne briše i ne odbacuje dokumentaciju o angažovanja bilo kakve prirode, sve dok ne istekne period čuvanja te dokumentacije. (videti paragraf A129)

70. U okolnostima koje nisu predviđene paragrafom 68 kada praktičar smatra da je neophodno da modifikuje postojeću dokumentaciju angažovanja ili da doda novu dokumentaciju angažovanja nakon sastavljanja konačnog dosijea angažovanja, bez obzira na prirodu izmena ili dopuna, praktičar dokumentuje sledeće:

(a) Specifične razloge za izmene ili dopune; i

(b) Kada i ko ih je izvršio i pregledao.

Pregled kontrole kvaliteta angažovanja

71. Za ona angažovanja, ukoliko postoje, za koja se zakonom ili regulativom zahteva pregled kontrole kvaliteta ili za koja je firma utvrdila da je neophodno obaviti pregled kontrole kvaliteta angažovanja, lice koje vrši pregled obavlja objektivnu procenu značajnih prosuđivanja tima koji je radio na angažovanju, kao i zaključaka koji su doneti prilikom formiranja izveštaja o uveravanju. Ova procena uključuje: (videti paragraf A130)

(a) Razmatranje značajnih pitanja sa partnerom koji radi na angažovanju, uključujući profesionalne kompetencije tima koji radi na angažovanju u pogledu kvantifikacije i izveštavanja o emisijama i uveravanja;

(b) Pregled izveštaja o gasovima sa efektom staklene bašte i predloženog izveštaja o uveravanju;

(c) Pregled odabrane dokumentacije o angažovanju koja se odnosi na značajna prosuđivanja tima koji je radio na angažovanju i donete zaključke; i

(d) Procenu donetih zaključaka pri formulisanju izveštaja o uveravanju i razmatranju da li je predloženi izveštaj o uveravanju prikladan.

Formiranje zaključka o uveravanju

72. Praktičar formira zaključak o tome da li je stekao ograničeno ili uveravanje u razumnoj meri, po potrebi, o izveštaju o gasovima sa efektom staklene bašte. Ovaj zaključak uzima u obzir zahteve paragrafa 56 i 73-75 ovog ISAE.

|

Ograničeno uveravanje |

Uveravanje u razumnoj meri |

|

73L. Praktičar procenjuje da li je došao do bilo kakvih saznanja koja uzrokuju da smatra da izveštaj o gasovima sa efektom staklene bašte, nije pripremljen, po svim materijalno značajnim aspektima, u skladu sa primenljivim kriterijumima. |

73R. Praktičar procenjuje da li je izveštaj o gasovima sa efektom staklene bašte pripremljen, po svim materijalno značajnim aspektima, u skladu sa primenljivim kriterijumima. |

74. Ova procena uključuje razmatranje kvalitativnih aspekata metoda kvantifikacije i praksi izveštavanja entiteta, uključujući pokazatelje mogućih pristrasnosti u prosuđivanju i odlukama prilikom obavljanja procena i prilikom pripreme izveštaja o gasovima sa efektom staklene bašte, i da li, prema primenljivim kriterijumima:

(a) Su metode kvantifikacije i politike izveštavanja koje su odabrane i koje se primenjuju u skladu sa primenljivim kriterijumima i da li su odgovarajuće;

(b) Su izvršene procene tokom pripreme izveštaja o gasovima sa efektom staklene bašte opravdane;

(c) Su informacije prezentovane u izveštaju o gasovima sa efektom staklene bašte relevantne, pouzdane, potpune, uporedive i razumljive;

(d) Izveštaj o gasovima sa efektom staklene bašte obezbeđuje adekvatno obelodanjivanje primenljivih kriterijuma i drugih pitanja, uključujući neizvesnosti, na takav način da ciljni korisnici mogu da shvate značajna prosuđivanja koja su nastala tokom njegove pripreme; i (videti paragrafe A29, A131-A133)

(e) Je terminologija koja se koristi u izveštaju o gasovima sa efektom staklene bašte adekvatna.

75. Procena koja se zahteva paragrafom 73 treba takođe da uključuje razmatranje sledećeg:

(a) Ukupne prezentacije, strukture i sadržine izveštaja o gasovima sa efektom staklene bašte; i

(b) Gde je prikladno i u kontekstu kriterijuma, formulacije zaključka o uveravanju, ili drugih okolnosti angažovanja, da li izveštaj o gasovima sa efektom staklene bašte predstavlja osnovne emisije na način kojim se postiže fer prezentacija.

Sadržaj izveštaja o uveravanju

76. Izveštaj o uveravanju uključuje, minimum, sledeće osnovne elemente: (videti paragraf A134)

(a) Naslov koji jasno ukazuje na to da izveštaj predstavlja nezavisni izveštaj kojim se pruža uveravanje.

(b) Primalac (adresat).

(c) Identifikovanje ili opis nivoa uveravanja, bilo u razumnoj meri ili ograničenog stepena, koje je stekao praktičar.

(d) Identifikovanje izveštaja o gasovima sa efektom staklene bašte, uključujući period(e) koji pokriva, i, ako neka informacija u tom izveštaju nije obuhvaćena zaključkom praktičara, jasno identifikovanje informacija koje su predmet uveravanja kao i isključenih informacija, zajedno sa izjavom da praktičar nije sproveo nikakve procedure u pogledu tih isključenih informacija, i da, stoga o njima ne izražava zaključak. (videti paragrafe A120, A135)

(e) Opis odgovornosti entiteta. (videti paragraf A35)

(f) Izjavu da je kvantifikacija gasova sa efektom staklene bašte podložna inherentnoj nepouzdanosti. (videti paragrafe A54-A59)

(g) Ako izveštaj o gasovima sa efektom staklene bašte uključuje odbitke emisija koji su obuhvaćeni zaključkom praktičara, identifikovanje tih odbitaka emisija i izjavu o odgovornosti praktičara u pogledu njih. (videti paragrafe A136-A139)

(h) Identifikovanje primenljivih kriterijuma;

(i) Identifikovanje načina i mogućnosti pristupa tim kriterijumima;

(ii) Ako su kriterijumi dostupni samo određenim ciljnim korisnicima, ili su relevantni samo za određenu svrhu, izjava kojom se ograničava upotreba izveštaja o uveravanju na te ciljne korisnike ili za tu svrhu; i (videti paragrafe A140-A141)

(iii) Ukoliko ustanovljene kriterijume treba dopuniti obelodanjivanjima u objašnjavajućim napomenama izveštaja o gasovima sa efektom staklene bašte, da bi ti kriterijumi bili odgovarajući, identifikovanje relevantne napomene(a). (videti paragraf A131)

(i) Izjavu da firma čiji je praktičar član primenjuje ISQC 1, ili druge profesionalne zahteve, ili zahteve zakona ili regulative koji su makar jednako zahtevni kao ISQC 1. Ako praktičar nije profesionalni računovođa, izjava treba da identifikuje profesionalne zahteve ili zahteve zakona ili regulative, koji su primenjeni, a koji su makar jednako zahtevni kao ISQC 1.

(j) Izjavu da praktičar poštuje zahtev nezavisnosti i druge etičke zahteve Kodeksa IESBA, ili druge profesionalne zahteve koje nameću zakon ili regulativa, koji su makar jednako zahtevni kao Delovi A i B Kodeksa IESBA povezani sa angažovanjima o uveravanju. Ako praktičar nije profesionalni računovođa, izjava treba da identifikuje profesionalne zahteve ili zahteve koje nameću zakon ili regulativ, koji su primenjeni, a koji su makar jednako zahtevni kao Delovi A i B Kodeksa IESBA povezani sa angažovanjima o uveravanju.

(k) Opis odgovornosti praktičara, uključujući:

(i) Izjavu da je angažovanje sprovedeno u skladu sa ISAE 3410, Angažovanja na osnovu kojih se pruža uveravanje o izveštajima o gasovima sa efektom staklene bašte; i

(ii) Informativni kratak prikaz rada koji je obavio kao osnovu za zaključak praktičara. U slučaju angažovanja na osnovu kojeg se pruža razumno uveravanje, razumevanje prirode, vremena i obima obavljenih procedura je od ključnog značaja za razumevanje zaključka praktičara. U angažovanju na osnovu kojeg se pruža uveravanje ograničenog stepena, kratak prikaz obavljenih procedura treba da navodi da:

• Se procedure u okviru angažovanja na osnovu kojeg se pruža ograničeno uveravanje razlikuju po prirodi i vremenu od angažovanja na osnovu kojeg se pruža uveravanje u razumnoj meri i da su manjeg obima; i

• Kao rezultat toga, nivo stečenog uveravanja u angažovanju na osnovu kojeg se pruža ograničeno uveravanje je značajno niži od uveravanja koje bi bilo stečeno da je obavljeno angažovanje na osnovu kojeg se pruža uveravanje u razumnoj meri. (videti paragrafe A142-A144)

(l) Zaključak praktičara:

(i) u angažovanju na osnovu kojeg se pruža razumno uveravanje, zaključak treba da bude izražen u pozitivnoj formi; ili

(ii) u slučaju angažovanja na osnovu kojeg se pruža ograničeno uveravanje, zaključak treba da bude izražen u formi koja prenosi da li je, na bazi sprovedenih procedura i pribavljenih dokaza, praktičar postao upoznat sa pitanjem (pitanjima) koje uzrokuje da smatra da izveštaj o gasovima sa efektom staklene bašte nije pripremljen, po svim materijalno značajnim aspektima, u skladu sa primenljivim kriterijumima.

(iii) Ako praktičar izražava zaključak koji je modifikovan, izveštaj na osnovu kojeg se pruža uveravanje treba da sadrži:

a. Odeljak koji obezbeđuje opis pitanja koji uzrokuju modifikaciju; i

b. Odeljak koji sadrži modifikovan zaključak praktičara.

(m) Potpis praktičara. (videti paragraf A145)

(n) Datum izveštaja o uveravanju. Izveštaj na osnovu kojeg se pruža uveravanje treba da bude datiran najranije na datum na koji je praktičar pribavio dokaze na kojima je zasnovao zaključak, uključujući dokaze da su oni koji su priznati kod nadležnih organa potvrdili da su preuzeli odgovornost za izveštaje o gasovima sa efektom staklene bašte.

(o) Lokaciju u zakonskom sistemu gde praktičar sprovodi praksu.

Pasusi Skretanje pažnje i Ostala pitanja

77. Ako praktičar smatra da je neophodno da: (videti paragrafe A146-A152)

(a) Skrene pažnju ciljnih korisnika na neko pitanje koje je prezentovano ili obelodanjeno u izveštaju o gasovima sa efektom staklene bašte, koje je, po mišljenju praktičara, od tolikog značaja da je ključno za razumevanje izveštaja o gasovima sa efektom staklene bašte od strane korisnika (paragraf Skretanje pažnje); ili

(b) Saopštava pitanje koje nije prezentovano ili obelodanjeno u izveštaju o gasovima sa efektom staklene bašte, koje je, po mišljenju praktičara, relevantno za razumevanje angažovanja, odgovornosti praktičara ili izveštaj o uveravanju od strane ciljnih korisnika, (paragraf Ostala pitanja), a ovo nije zabranjeno zakonima ili regulativom, praktičar to čini u paragrafu u izveštaju o uveravanju sa odgovarajućim zaglavljem, koji jasno ukazuje da zaključak praktičara nije modifikovan u pogledu tog pitanja.

Zahtevi u pogledu drugih saopštenja

78. Praktičar saopštava licu (licima) koja imaju odgovornost nadzora nad izveštajem o gasovima sa efektom staklene bašte, da je praktičar tokom angažovanja uočio sledeća pitanjima i utvrđuje da li postoji odgovornost izveštavanja o njima prema drugoj strani unutar ili izvan entiteta:

(a) Nedostaci u internoj kontroli, koji su, prema profesionalnom prosuđivanju praktičara dovoljno značajni da zavređuju pažnju;

(b) Identifikovana kriminalna radnja ili sumnja na kriminalnu radnju; i

(c) Pitanja koja uključuju neusklađenost sa zakonom ili regulativom, osim onih pitanja koja su očigledno beznačajna. (videti paragraf A87)

* * *

Angažovanja na osnovu kojih se pruža uveravanje koja obuhvataju ostale informacije pored izveštaja o gasovima sa efektom staklene bašte (videti paragraf 3)

A1. U nekim slučajevima, praktičar može sprovoditi angažovanje na osnovu kojeg se pruža uveravanje u pogledu izveštaja koji uključuje informacije o gasovima sa efektom staklene bašte, ali te informacije o gasovima sa efektom staklene bašte nisu deo izveštaja o gasovima sa efektom staklene bašte, kao što je definisano u paragrafu 14(m). U ovakvim slučajevima, ovaj ISAE može obezbediti smernice za takva angažovanja.

A2. U slučajevima kada je izveštaj o gasovima sa efektom staklene bašte relativno manji deo ukupnih informacija koje su obuhvaćene zaključkom praktičara, obim u kojem je ovaj ISAE relevantan pitanje je profesionalnog prosuđivanja praktičara u okolnostima angažovanja.

Ključni pokazatelji performansi na bazi podataka o gasovima sa efektom staklene bašte (videti paragraf 4(b))

A3. Primer ključnog pokazatelja performansi na bazi podataka o gasovima sa efektom staklene bašte je ponderisani prosek emisija po kilometru vožnje vozila koja su proizvedena od strane entiteta tokom nekog perioda, čije izračunavanje i obelodanjivanje se u pojedinim zakonskim sistemima zahteva zakonima ili regulativom.

Procedure za angažovanja na osnovu kojih se pruža uveravanje u razumnoj meri i ograničeno uveravanje (videti paragraf 8)

A4. Neke procedure koje se zahtevaju samo za angažovanja na osnovu kojih se pruža uveravanje u razumnoj meri ipak mogu biti adekvatne u nekim angažovanjima na osnovu kojih se pruža ograničeno uveravanje. Na primer, iako sticanje saznanja o aktivnostima kontrole nije neophodno za angažovanja na osnovu kojeg se pruža ograničeno uveravanje, u nekim slučajevima, kao na primer kada se informacije evidentiraju, obrađuju ili o njima podnosi izveštaj samo u elektronskom formatu, praktičar ipak može odlučiti da je testiranje kontrola, i samim tim, sticanje informacija o relevantnim aktivnostima kontrole, neophodno za angažovanje na osnovu kojeg se pruža ograničeno uveravanje (videti takođe A90).

Nezavisnost (videti paragrafe 10, 15)

A5. IESBA Kodeks usvaja pristup pretnji i zaštitnih mera u pogledu nezavisnosti. Usklađenost sa osnovnim principima može potencijalno biti ugrožena nizom različitih okolnosti. Mnoge pretnje spadaju u sledeće kategorije:

• Lični interes, na primer, preterana zavisnost od naknada jednog entiteta.

• Samokontrola, na primer, obavljanje druge usluge za entitet koja direktno utiče na izveštaj o gasovima sa efektom staklene bašte, kao što je učešće u kvantifikaciji emisija entiteta.

• Zastupništvo, na primer, delovanje u svojstvu zastupnika u ime entiteta u pogledu tumačenja primenljivih kriterijuma.

• Prisnost, na primer, član tima koji radi na angažovanju ima dugu saradnju sa zaposlenim u entitetu koji je na poziciji da vrši direktan i značajan uticaj na pripremu izveštaja o gasovima sa efektom staklene bašte, ili mu je takav zaposleni u entitetu bliski srodnik ili član uže porodice.

• Zastrašivanje, na primer, pritisak da se neprikladno umanji obim obavljenog posla kako bi se smanjila naknada, ili pretnja ukidanja registracije za obavljanje prakse od strane ovlašćenog registracionog tela za privrednu granu kojoj entitet pripada.

A6. Zaštitne mere koje je kreirala profesija, zakon ili regulativa, ili zaštitne mere u radnom okruženju, mogu eliminisati pretnje ili ih svesti na prihvatljiv nivo.

Lokalni zakoni i regulativa i odredbe sheme za trgovinu emisijama (videti paragraf 11)

A7. Lokalni zakoni ili regulativa ili odredbe sheme za trgovinu emisijama mogu: uključivati zahteve pored zahteva ovog ISAE; zahtevati da određene procedure budu sprovedene na svim angažovanjima; ili zahtevati da procedure budu sprovedene na određeni način. Na primer, lokalni zakoni ili regulativa ili odredbe sheme za trgovinu emisijama mogu zahtevati od praktičara da podnese izveštaj u formatu koji nije u skladu sa ovim ISAE. Kada zakoni ili regulativa propisuju formu i tekst izveštaja o uveravanju tak oda se značajno razlikuju od zahteva ovog ISAE, a praktičar zaključi da dodatno objašnjenje izveštaju o uveravanju nikako ne može da ublaži rizik pogrešnog razumevanja, praktičar može da razmotri uključivanje izjave u izveštaj da angažovanje nije sprovedeno u skladu sa ovim ISAE.

Emisije (videti paragraf 14(f), Prilog 1)

A8. Emisije prvog reda mogu uključivati stacionarna sagorevanja (sagorevanje goriva u stacionarnoj opremi entiteta, kao što su bojleri, peći za spaljivanje, motori i generatori), mobilna sagorevanja (sagorevanje goriva u entitetovim transportnim sredstvima, kao što su kamioni, vozovi, avioni i čamci), procesne emisije (od fizičkih ili hemijskih procesa, kao što su proizvodnja cementa, petrohemijska obrada i topljenje aluminijuma), i fugitivne emisije (namerna ili nenamerna oslobađanja, kao što je ispuštanje iz spojnica i ventila opreme i emisije iz industrijskih otpadnih voda, jama i rashladnih tornjeva).

A9. Skoro svi entiteti kupuju energiju kao što je struja, grejanje ili para; stoga, skoro svi entiteti imaju emisije drugog reda. Emisije drugog reda su indirektne zato što se emisije koje su povezane sa, na primer, strujom koju entitet kupuje, dešavaju u električnoj centrali, što je izvan organizacionih granica entiteta.

A10. Emisije trećeg reda mogu uključivati emisije povezane sa, na primer: poslovnim putovanjem zaposlenog, eksterno poverenim aktivnostima; upotrebom fosilnog goriva ili strujom koja je neophodna za korišćenje proizvoda entiteta; izvlačenjem i proizvodnjom materijala koji su kupljeni kao inputi za procese entiteta; i transportovanjem kupljenih goriva. Emisije trećeg reda detaljno su razmotrene u paragrafima A31-A34.

Odbici emisija (videti paragrafe 14(g), 17(a)(iii), Prilog 1)

A11. U nekim slučajevima, odbici emisija uključuju razduženja i dozvole koje su specifične za određene zakonske sisteme, a za koje ne postoji uspostavljena veza između količine emisija koje je na osnovu kriterijuma dozvoljeno odbiti i smanjenja emisija koje mogu da se dogode kao rezultat plaćanja ili druge aktivnosti koju je entitet preduzeo kako bi mogao da zahteva odbitak emisija.

A12. U slučajevima kada izveštaj entiteta o gasovima sa efektom staklene bašte uključuje odbitke emisija koji su unutar delokruga angažovanja, zahtevi ovog ISAE se primenjuju na odbitke emisija po potrebi (videti takođe paragrafe A136-A139).

Stečena kompenzacija (videti paragraf 14(q), Prilog 1)

A13. Kada entitet kupuje kompenzaciju od drugog entiteta, taj drugi entitet može potrošiti novac koji dobije od prodaje na projekte smanjenja emisija (kao što je zamena generisanja energije korišćenjem fosilnih goriva, sa obnovljivim energetskim resursima, ili implementiranje mera za energetsku efikasnost), ili na uklanjanje emisija iz atmosfere (na primer, sađenjem i održavanjem drveća koje se u suprotnom ne bi posadilo ili održavalo), ili taj novac može biti kompenzacija za nepreduzimanje mera koje bi u suprotnom bile preduzete (kao što je krčenje šuma ili degradacija šuma). U nekim zakonskim sistemima, kompenzacije se mogu kupiti samo ako je već došlo do smanjenja ili povećanog uklanjanja emisija.

Uklanjanje (videti paragraf 14(s), Prilog 1)

A14. Uklanjanje može da se postigne čuvanjem gasova sa efektom staklene bašte u geološkim kolektorima (na primer podzemnim) ili biološkim kolektorima (na primer, drveće). U slučajevima kada izveštaj o gasovima sa efektom staklene bašte uključuje uklanjanje gasova sa efektom staklene bašte koje bi entitet u suprotnom emitovao u atmosferu, oni se obično u izveštaju o gasovima sa efektima staklene bašte navode na bruto osnovi, odnosno, u izveštaju o gasovima sa efektom staklene bašte se kvantifikuju i izvor i kolektor. U slučajevima kada su uklanjanja obuhvaćena praktičarevim zaključkom, zahtevi ovog ISAE se primenjuju u odnosu na ova uklanjanja po potrebi.

Značajno postrojenje (videti paragrafe 14(t), 31)

A15. Sa povećanjem pojedinačnog doprinosa postrojenja zbirnim emisijama koje su predmet izveštaja o gasovima sa efektom staklene bašte, obično se povećavaju i rizici od materijalno značajnih pogrešnih iskaza u izveštaju o gasovima sa efektom staklene bašte. Praktičar može da primeni procenat na odabrani reper kao pomoć u identifikovanju postrojenja koja su od pojedinačnog značaja usled količine njihovih emisija u odnosu na zbirne emisije uključene u izveštaj o gasovima sa efektom staklene bašte. Identifikovanje repera i utvrđivanje procenta koji će se na njega primeniti podrazumeva profesionalno prosuđivanje. Na primer, praktičar može smatrati da su postrojenja koja premašuju 15% ukupnog obima proizvodnje značajna postrojenja. Međutim, prema profesionalnom prosuđivanju praktičara, i viši ili niži nivo procenta, može da se utvrdi kao prikladan. Ovo može biti slučaj, kada, na primer: postoji mali broj postrojenja od kojih nijedno nije manje od 15% ukupnog obima proizvodnje, ali prema profesionalnom prosuđivanju praktičara, nisu sva postrojenja značajna; ili kada postoji veliki broj postrojenja koja su marginalno ispod 15% ukupnog obima proizvodnje, a koja su prema profesionalnom prosuđivanju praktičara značajna.

A16. Praktičar takođe može neko postrojenje identifikovati kao značajno zbog njegove specifične prirode ili okolnosti koje su uzrokovale pojavu određenih rizika od materijalno značajnih pogrešnih iskaza. Na primer, postrojenje može da koristi drugačije procese sakupljanja podataka ili tehnike kvantifikacije od drugih entiteta, da zahteva upotrebu naročito složenih ili specijalizovanih proračuna, ili da uključuje naročito složene ili specijalizovane hemijske ili fizičke procese.

(videti paragrafe 9, 15)

A17. ISAE 3000 (revidiran) uključuje zahteve koji se primenjuju na angažovanja o uveravanju (osim revizija ili pregleda istorijskih finansijskih informacija), uključujući angažovanja u skladu sa ovim ISAE. U nekim slučajevima, ovaj ISAE može uključivati dodatne zahteve ili materijal koji se odnosi na primenu, vezano za ove teme.

Prihvatanje i nastavak angažovanja

Kompetentnost (videti paragraf 16(b))

A18. Kompetencije u vezi sa izveštajem o gasovima sa efektom staklene bašte mogu da uključuju:

• Opšte razumevanje nauke o klimi, uključujući naučne procese koji povezuju gasove sa efektom staklene bašte sa klimatskim promenama.

• Upoznatost sa ciljnim korisnicima informacija u izveštajima o gasovima sa efektom staklene bašte, i načinom na koji će oni verovatno koristiti te informacije (videti paragraf A47).

• Poznavanje shema za trgovinu emisijama i povezanim tržišnim mehanizmima, u slučajevima kada je to relevantno.

• Poznavanje važećih zakona i regulative, ako postoje, koji utiču na način na koji entitet treba da podnosi izveštaj o svojim emisijama, i koji, takođe, mogu da nametnu ograničenje na emisije entiteta.

• Metodologije za merenje i kvantifikaciju gasova sa efektom staklene bašte, uključujući sa njima povezane naučne i nepouzdanosti procene, kao i dostupne alternativne metodologije.

• Poznavanje primenljivih kriterijuma, uključujući, na primer:

◦ Identifikovanje odgovarajućih faktora emisija.

◦ Identifikovanje onih aspekata kriterijuma koji zahtevaju obavljanje značajnih ili delikatnih procena, ili primenu značajnog prosuđivanja.

◦ Metode koje se koriste za utvrđivanje organizacionih granica, to jest, entiteti čije emisije treba da budu uključene u izveštaj o gasovima sa efektom staklene bašte.

◦ Koje odbitke emisija je dozvoljeno uključiti u izveštaj entiteta o gasovima sa efektom staklene bašte.

A19. Složenost angažovanja na osnovu kojih se pruža uveravanje u pogledu izveštaja o gasovima sa efektom staklene bašte se razlikuje. U nekim slučajevima, angažovanje može biti relativno jednostavno, na primer, kada entitet nema emisije prvog reda i podnosi izveštaj samo o emisijama drugog reda pomoću faktora emisija koji je naznačen u regulativi, koji se primenjuje na potrošnju električne energije na jednoj lokaciji. U ovom slučaju, angažovanje može da bude uglavnom usmereno na sistem koji se koristi za evidentiranje i obradu brojčane potrošnje električne energije, koja je identifikovana na fakturama, i na aritmetičkoj primeni naznačenog faktora emisija. Međutim, kada je angažovanje relativno složeno, verovatno će zahtevati stručnost u oblasti kvantifikacije i izveštavanja o emisijama. Određene oblasti stručnosti koje mogu biti relevantne u ovakvim slučajevima, uključuju:

Stručnost u oblasti informacionih sistema

• Poznavanje načina na koji se generišu informacije o emisijama, uključujući način na koji se podaci kreiraju, evidentiraju, obrađuju, ispravljaju po potrebi, sakupljaju i podnose u izveštaju o gasovima sa efektom staklene bašte.

Stručnost u oblasti nauke i inženjeringa

• Mapiranje protoka materijala kroz proces proizvodnje i prateće procese koji kreiraju emisije, uključujući relevantne tačke sakupljanja podataka o izvorima emisija. Ovo može biti naročito značajno prilikom razmatranja da li je završeno identifikovanje izvora emisija entiteta.

• Analiza hemijskih i fizičkih odnosa između inputa, procesa i autputa, kao i odnosa između emisija i drugih varijabli. Kapacitet razumevanja i analiziranja ovih odnosa često je značajan za osmišljavanje analitičkih procedura.

• Identifikovanje uticaja neizvesnosti na izveštaj o gasovima sa efektom staklene bašte.

• Poznavanje politika i procedura kontrole kvaliteta koje su implementirane u internim ili eksternim laboratorijama za testiranje.

• Iskustvo sa specifičnim privrednim granama i povezanim procesima stvaranja i uklanjanja emisija. Procedure za kvantifikaciju emisija prvog reda značajno se razlikuju u zavisnosti od privrednih grana i procesa koji učestvuju, na primer, od prirode elektrolitičkih procesa u proizvodnji aluminijuma; procesi sagorevanja u proizvodnji električne energije pomoću fosilnih goriva; i hemijski procesi u proizvodnji cementa se razlikuju jedni od drugih.

• Funkcionisanje fizičkih senzora i drugih metoda kvantifikacije i odabir odgovarajućih faktora emisija.

Delokrug izveštaja o gasovima sa efektom staklene bašte i angažovanja (videti paragraf 17(a))