OKVIR ZA KVALITET REVIZIJE: KLJUČNI ELEMENTI KOJI KREIRAJU OKRUŽENJE ZA KVALITET REVIZIJE ("Sl. glasnik RS", br. 100/2018) |

Vizija IAASB-a u pogledu Okvira za kvalitet revizije Ciljevi Okvira za kvalitet revizije obuhvataju: • Informisanost o ključnim elementima kvaliteta revizije. • Podsticanje ključnih stejkholdera da istraže načine za poboljšanje kvaliteta revizije. • Poboljšanje dijaloga između ključnih stejkholdera o ovoj temi. Odbor za međunarodne standarde revizije i uveravanja (IAASB) očekuje da će Okvir generisati diskusiju i pozitivne aktivnosti za postizanje kontinuiranog poboljšanja kvaliteta revizije. Od revizora se zahteva da poštuju relevantne standarde revizije i standarde kontrole kvaliteta u okviru revizijskih firmi, kao i etičke i druge regulatorne zahteve. Ovaj Okvir nije zamena za navedene standarde, niti se njime ustanovljavaju dodatni standardi ili zahtevi za sprovođenje angažovanja revizije. |

Predgovor

Finansijske informacije treba da budu relevantne, blagovremene i pouzdane da bi ispunile potrebe korisnika. Nacionalni zakoni i regulativa, kao i stejkhodleri entiteta, često zahtevaju eksternu reviziju pojedinih elemenata finansijskih informacija koje treba da pruže korisnicima pouzdanost da se informacijama može verovati. Da bi eksterna revizija ispunila svoj cilj, korisnici finansijskih izveštaja koji su bili predmet revizije moraju pouzdano znati da je revizor radio prema odgovarajućem standardu i da je sprovedena "kvalitetna revizija".

Izraz "kvalitet revizije" se često koristi u raspravama među stejkholderima, u komunikaciji sa regulatornim telima, telima koja postavljaju standarde, revizijskim firmama i u istraživanjima i uspostavljanju politika. Kvalitet revizije je kompleksna tema i, kao što je prikazano u Prilogu 1, ne postoji definicija ili analiza koja je univerzalno prihvaćena.

Iz ovog razloga, Odbor za međunarodne standarde revizije i uveravanja (IAASB) je razvio Okvir za kvalitet revizije (Okvir) koji opisuje faktore inputa, procesa i autputa, koji doprinose kvalitetu revizije pri angažovanju, pokazuje značaj adekvatne interakcije među stejkholderima i značaj različitih kontekstualnih faktora.

IAASB smatra da je ovakav Okvir u javnom interesu budući da će:

• Podstaći nacionalne revizijske firme, međunarodne mreže revizijskih firmi i profesionalne računovodstvene organizacije da razmišljaju o načinu unapređenja kvaliteta revizije i boljem saopštavanju informacija o kvalitetu revizije;

• Podići nivo svesti i razumevanja među stejkholderima o značajnim elementima kvaliteta revizije;

• Omogućiti stejkholderima da prepoznaju one faktore koji mogu da zaslužuju prioritetnu pažnju kako bi se poboljšao kvalitet revizije. Na primer, Okvir bi mogao da se koristi za informisanje lica ovlašćenih za upravljanje o kvalitetu revizije i da ih podstakne da razmotre svoje uloge u poboljšanju tog kvaliteta;

• Pomoći u postavljanju standarda, kako na međunarodnom, tako i na nacionalnom planu. Na primer, IAASB će koristiti Okvir prilikom revidiranja Međunarodnog standarda kontrole kvaliteta (ISQC) 1 i Međunarodnih standarda revizije (ISA). Takođe može pomoći Odboru za međunarodne etičke standarde za računovođe (IESBA) i Odboru za međunarodne obrazovne računovodstvene standarde (IAESB) u razmatranju poboljšanja njihovih merodavnih saopštenja;

• Omogućiti dijaloge i bližu saradnju između IAASB i ključnih stejkholdera, kao i ključnih stejkhodera među sobom;

• Podstaći akademska istraživanja o ovoj temi; i

• Pomoći studentima revizije da bolje razumeju osnovna načela profesije kojoj žele da se pridruže.

SADRŽAJ

Strana

Pregled 5

1 Faktori inputa*** 10

2 Faktori procesa 13

3 Faktori autputa*** 14

4 Ključne interakcije u okviru "lanca"

finansijskogizveštavanje 21

5 Kontekstualni faktori 28

Prilog 1 Kompleksnost definisanja kvaliteta revizije

Prilog 2 Kvalitativne odlike faktora inputa i procesa

1. Izraz kvalitet revizije obuhvata ključne elemente koji kreiraju okruženje u kojem se maksimizira verovatnoća da se kvalitetne revizije sprovode na doslednoj osnovi.

2. Cilj revizije finansijskih izveštaja je da revizor formira mišljenje o finansijskim izveštajima na bazi pribavljanja dovoljno odgovarajućih dokaza o tome da li finansijski izveštaji ne sadrže materijalno značajne pogrešne iskaze i da izda izveštaj u skladu sa nalazima revizije. Kvalitetna revizija je ona koju ostvaruje tim na angažovanju koji je:

• Ispoljio odgovarajuće vrednosti, etiku i stavove;

• Dovoljno informisan, vešt i iskusan i imao je dovoljno vremena za obavljanje rada revizije;

• Primenjivao rigorozan proces revizije i procedure kontrole kvaliteta koji su usklađeni sa zakonom, regulativom i primenljivim standardima;

• Obezbedio korisne i blagovremene izveštaje; i

• Adekvatno sarađivao sa relevantnim stejkholderima.

3. Odgovornost za sprovođenje kvalitetnih revizija finansijskih izveštaja pripada revizorima. Međutim, kvalitet revizije se najbolje postiže u okruženju u kojem postoji podrška od svih učesnika u lancu finansijskog izveštavanja i odgovarajuća interakcija među njima.

4. Okvir ima za cilj podizanje svesti o ključnim elementima kvaliteta revizije, čime se revizori, revizijske firme i drugi stejkholderi podstiču da se preispitaju da li mogu da učine više kako bi povećali kvalitet revizije u svojim konkretnim okruženjima.

5. Okvir se primenjuje na revizije svih entiteta bez obzira na njihovu veličinu, prirodu, i kompleksnost. Takođe se primenjuje na sve revizijske firme bez obzira na njihovu veličinu, uključujući revizijske firme koje su deo mreže ili udruženja. Međutim, odlike kvaliteta revizije koje su opisane u ovom Okviru razlikuju se po značaju i utiču na kvalitet revizije na različite načine.

6. Od revizora se zahteva da budu usklađeni sa relevantnim standardima revizije i standardima kontrole kvaliteta za revizijske firme, kao i etičkim i drugim regulatornim zahtevima. Konkretno, ISQC 1 se odnosi na odgovornosti firme za njen sistem kontrole kvaliteta za revizije. Okvir nije zamena za ovakve standarde, niti uspostavlja dodatne standarde ili obezbeđuje proceduralne zahteve za sprovođenje angažovanja revizije.

7. Iako na kvalitet pojedinačne revizije utiču inputi, procesi, autputi i interakcije koji su opisani u ovom Okviru, Okvir za kvalitet revizije, sam po sebi, nije dovoljan za svrhe procene kvaliteta pojedinačne revizije. Razlog je u tome što je neophodno detaljno razmotriti pitanja kao što su priroda, vreme i obim revizijskih dokaza koji su pribavljeni kao odgovor na rizike od materijalno pogrešnih iskaza u određenom entitetu, adekvatnost relevantnih revizijskih prosuđivanja i usklađenost sa relevantnim standardima.

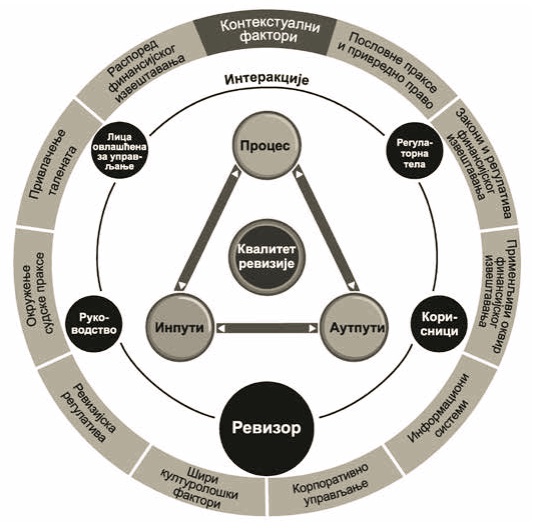

8. U ovom okviru razlikujemo sledeće elemente:

a. Inpute

b. Proces

c. Autpute

d. Ključne interakcije u okviru lanca snabdevanja za finansijsko izveštavanje

e. Kontekstualne faktore

Okvir može da se ilustruje kao što sledi:

Inputi

9. Inputi se grupišu u sledeće faktore inputa:

a. Vrednosti, etika i stavovi revizora, na koje, sa druge strane, utiče kultura koja preovlađuje u revizijskoj firmi; i

b. Znanje, veštine i iskustvo revizora i vreme koje im se dodeljuje za sprovođenje revizije.

10. U okviru ovih faktora, kvalitativne odlike se dodatno organizuju u one koje se direktno primenjuju na:

a. Nivou angažovanja revizije;

b. Nivou revizijske firme i stoga indirektno na sve revizije koje preduzima ta revizijska firma; i

c. Nacionalnom (ili zakonodavnom) nivou i stoga indirektno na sve revizijske firme koje rade u toj zemlji i revizije koje one vrše.

11. Prilog 2 detaljnije opisuje kvalitativne odlike faktora inputa za nivoe angažovanja, firme i nacionalni nivo.

12. Na inpute za kvalitet revizije uticaće kontekst u kojem se sprovodi revizija, interakcije sa ključnim stejkholderima i autputi. Na primer, zakoni i regulativa (kontekst) mogu zahtevati specifične izveštaje (autput) koji utiču na veštine (input) koje se koriste.

Proces

13. Rigoroznost procesa revizije i procedura kontrole kvaliteta utiču na kvalitet revizije. U prilogu 2 detaljnije su opisane kvalitativne odlike ovog faktora procesa za nivoe angažovanja, firme i nacionalni nivo.

Autputi

14. Autputi obuhvataju izveštaje i informacije koje formalno priprema i prezentuje jedna strana za drugu, kao i autpute koji proizilaze iz revizijskog procesa, a koji generalno nisu vidljivi onima izvan organizacije koja je predmet revizije. Na primer, oni mogu obuhvatati poboljšanja praksi finansijskog izveštavanja entiteta i internih kontrola nad finansijskim izveštavanjem, što može biti rezultat nalaza revizora.

15. Autputi iz revizije često se određuju prema kontekstu, uključujući zakonodavne zahteve. Mada pojedini stejkholderi mogu da utiču na prirodu autputa, drugi imaju manje uticaja. Štaviše, za neke stejkholdere, kao što su investitori u kotiranim kompanijama, izveštaj revizora je primarni autput.

Ključne interakcije u okviru lanca finansijskog izveštavanja

16. Iako svaki pojedinačni stejkholder u lancu finansijskog izveštavanja ima značajnu ulogu u podržavanju finansijskog izveštavanja visokog kvaliteta, način na koji stejkholderi komuniciraju može imati određeni uticaj na kvalitet revizije. Na ove interakcije, uključujući formalnu i neformalnu komunikaciju, uticaće kontekst u kojem se sprovodi revizija što omogućava postojanje dinamičnog odnosa između inputa i autputa. Na primer, diskusije između revizora i komiteta za reviziju kotirane kompanije u fazi planiranja mogu uticati na korišćenje specijalizovanih veština (inputa) i forme i sadržine revizorovog izveštaja za lica ovlašćena za upravljanje (autput). Suprotno tome, za kompanije koje su u privatnom vlasništvu, takođe može postojati bliska povezanost sa vlasnicima tokom trajanja revizije. U ovakvim okolnostima, mogu postojati česte neformalne komunikacije, koje doprinose kvalitetu revizije.

Kontekstualni faktori

17. Postoji niz faktora povezanih sa okruženjem - ili kontekstom - kao što su zakoni i regulativa i korporativno upravljanje, koji potencijalno mogu da utiču na prirodu i kvalitet finansijskog izveštavanja, i, direktno ili indirektno, na kvalitet revizije. Kada je prikladno, revizori reaguju na ove faktore prilikom utvrđivanja najboljeg načina za pribavljanje dovoljno adekvatnih revizijskih dokaza.

1. Kvalitetne revizije podrazumevaju revizore koji:

• Ispoljavaju odgovarajuće vrednosti, etiku i stavove; i

• Poseduju dovoljno znanja, veština i iskustva i dodeljeno im je dovoljno vremena za obavljanje revizijskog rada.

2. Dole su opisane ključne odlike koje utiču na kvalitet revizije. Ove odlike primenjuju se na nivou angažovanja revizije, na nivou revizijske firme i na nacionalnom (ili zakonodavnom) nivou. Svaka odlika i nivo opisani su zasebnim odeljcima.

1.1 Vrednosti, etika i stavovi - Nivo angažovanja (videti paragrafe 2-16 Priloga 2)

3. Partner u angažovanju revizije je odgovoran za angažovanje revizije i stoga je direktno odgovoran za kvalitet revizije. Pored preuzimanja odgovornosti za sprovođenje revizije, partner u angažovanju revizije ima ključnu ulogu u obezbeđivanju da tim na angažovanju ispoljava vrednosti, etiku i stavove koji su neophodni da podrže kvalitetnu reviziju.

Ključne odlike su:

• Tim na angažovanju prepoznaje: da je revizija sprovedena u interesu šire javnosti; i značaj usklađenosti sa etičkim zahtevima.

• Tim na angažovanju ispoljava objektivnost i integritet.

• Tim na angažovanju je nezavisan.

• Tim na angažovanju ispoljava profesionalnu osposobljenost i dužnu pažnju.

• Tim na angažovanju ispoljava profesionalni skepticizam.

1.2 Vrednosti, etika i stavovi - nivo firme (videti paragrafe 17-32 Priloga 2)

4. Kultura revizijske firme ima značajan uticaj na vrednosti, etiku i stavove partnera u reviziji i drugih članova tima na angažovanju zato što okruženje u kojem radi tim na angažovanju može značajno da utiče na način razmišljanja partnera i osoblja i samim tim na način na koji ispunjavaju svoje odgovornosti. Iako je revizija osmišljena da zaštiti javni interes, revizijske firme su često komercijalni entiteti. Kultura svake firme predstavlja značajan faktor u određivanju kako njeni partneri i osoblje rade u javnom interesu istovremeno ostvarujući komercijalne ciljeve firme.

5. Ključne odlike u pogledu kreiranja kulture u kojoj se vrednuje kvalitet revizije su:

• Postojanje upravljačkih uređenja kojima se uspostavlja odgovarajuća "smernica sa vrha" i koja imaju za cilj da zaštite nezavisnost firme.

• Neophodne lične karakteristike se promovišu putem sistema pohvale i nagrađivanja koji podržavaju kvalitet revizije.

• Firma naglašava značaj obezbeđivanja partnerima i osoblju mogućnosti za kontinuirani profesionalni razvoj i pristupa tehničkoj podršci visokog kvaliteta.

• Firma promoviše kulturu konsultovanja o spornim pitanjima.

• Postoje rigorozni sistemi za donošenje odluka o prihvatanju i nastavku saradnje sa klijentima.

1.3 Vrednosti, etika i stavovi - nacionalni nivo (videti paragrafe 33-40 Priloga 2)

6. Nacionalne revizijske regulatorne aktivnosti imaju značajan uticaj na kulturu unutar firmi i vrednosti, etiku i stavove partnera u reviziji i drugih članova tima na angažovanju. Ključne odlike su:

• Propisani su etički zahtevi koji jasno definišu osnovne etičke principe i specifične zahteve koji se primenjuju.

• Regulatorna tela, nacionalna tela za postavljanje standarda i profesionalne računovodstvene organizacije aktivno obezbeđuju da su etički principi jasni i da se dosledno primenjuju.

• Informacije koje su relevantne za odluke o prihvatanju klijenta razmenjuju se među revizijskim firmama.

1.4 Znanje, veštine, iskustvo i vreme - nivo angažovanja (videti paragrafe 41-58, Priloga 2)

7. Partner u angažovanju revizije ima odgovornost da se uveri da tim na angažovanju kolektivno poseduje odgovarajuće kompetencije i da tim ima dovoljno vremena kako bi mogao da pribavi dovoljno revizijskih dokaza pre izdavanja revizijskog mišljenja.

8. Ključne odlike su:

• Partneri i osoblje imaju neophodne kompetencije.

• Partneri i osoblje razumeju poslovanje entiteta.

• Partneri i osoblje donose razumna prosuđivanja.

• Partner na angažovanju revizije aktivno učestvuje u proceni rizika, planiranju, nadgledanju i pregledu obavljenog rada.

• Osoblje koje sprovodi detaljni revizijski rad "na terenu" ima dovoljno iskustva, njihov rad se adekvatno usmerava, nadgleda i nagrađuje, i postoji razuman stepen stalnosti osoblja.

• Partneri i osoblje imaju dovoljno vremena za efektivno sprovođenje revizije.

• Partner u angažovanju revizije i drugi iskusni članovi tima na angažovanju na raspolaganju su rukovodstvu i licima ovlašćenim za upravljanje.

1.5 Znanje, veštine, iskustvo i vreme - nivo firme (videti paragrafe 59-70 Priloga 2)

9. Politike i procedure revizijske firme uticaće na neophodno znanje i iskustvo partnera u angažovanju revizije i drugih članova tima na angažovanju, kao i na vreme koje im je na raspolaganju za preduzimanje neophodnog revizijskog rada. Ključne odlike su:

• Partneri i osoblje imaju dovoljno vremena da se bave kompleksnim pitanjima kada se pojave.

• Timovi na angažovanju su adekvatno strukturirani.

• Partneri i više osoblje vrše blagovremene procene manje iskusnog osoblja kao i odgovarajuće podučavanje ili obuke "na licu mesta".

• Partnerima i osoblju se pruža dovoljno obuke o reviziji, računovodstvu i, po potrebi, o specijalizovanim pitanjima privredne grane.

1.6 Znanje, veštine, iskustvo i vreme - nacionalni nivo (videti paragrafe 71-80, Priloga 2)

10. Nacionalne aktivnosti mogu da utiču na osposobljenost revizora. Ključne odlike su:

• Postoji strogo uređenje za izdavanje licenci revizijskim firmama/pojedinačnim revizorima.

• Zahtevi u pogledu edukacije su jasno definisani, za obuke postoje adekvatni resursi i efektivne su.

• Uređeno je informisanje revizora o tekućim pitanjima i obezbeđivanje obuke za njih u pogledu novih računovodstvenih, revizijskih ili regulatornih zahteva.

• Revizijska profesija je dobro pozicionirana kako bi privukla i zadržala pojedince sa odgovarajućim kvalitetima.

11. Kvalitetne revizije obuhvataju revizore koji primenjuju stroge procese revizije i procedure kontrole kvaliteta koji su usklađeni sa zakonima, regulativom i primenljivim standardima.

2.1 Proces revizije i procedure kontrole kvaliteta - nivo angažovanja (videti paragrafe 81-93 Priloga 2)

12. Revizije treba da budu sprovedene u skladu sa standardima revizije i podložni su procedurama kontrole kvaliteta firme koje su u skladu sa standardom ISQC 1. Oni obezbeđuju osnovu za disciplinovani pristup procene rizika, planiranje i sprovođenje revizijskih procedura i konačno formiranje i izražavanje mišljenja. Ponekad, metodologije i interne politike i procedure revizijskih firmi obezbeđuju konkretnije uputstvo o pitanjima kao što su ko preduzima određene aktivnosti, zahtevi u pogledu internih konsultacija i formati dokumentacije.

13. Iako standardi revizije i metodologija revizijske firme oblikuju proces revizije, način na koji će se taj proces primenjivati u praksi, biće prilagođen određenoj reviziji. Ključne odlike su:

• Tim na angažovanju je usklađen sa standardima revizije, relevantnim zakonima i regulativom i sa procedurama kontrole kvaliteta firme.

• Tim na angažovanju adekvatno koristi informacionu tehnologiju.

• Postoji efektivna interakcija sa drugima koji učestvuju u reviziji.

• Postoje adekvatni dogovori sa rukovodstvom u cilju postizanja efektivnog i efikasnog procesa revizije.

2.2 Proces revizije i procedure kontrole kvaliteta - nivo firme (videti paragrafe 94-111, Priloga 2)

14. Politike i procedure revizijske firme uticaće na proces revizije. Ključne odlike koje doprinose kvalitetu revizije su:

• Revizijska metodologija se prilagođava razvoju profesionalnih standarda i nalazima internih pregleda kontrole kvaliteta i eksternih inspekcija.

• Revizijska metodologija podstiče pojedinačne članove tima da primenjuju profesionalni skepticizam i primenjuju adekvatno profesionalno prosuđivanje.

• Metodologija zahteva efektivan nadzor i pregled rada revizije.

• Metodologija zahteva odgovarajuću revizijsku dokumentaciju.

• Ustanovljene su rigorozne procedure kontrole kvaliteta i kvalitet revizije se prati, i preduzimaju se odgovarajuće potrebne mere.

• Kada je neophodno, preduzimaju se efektivni pregledi kontrole kvaliteta angažovanja (EQCR).

2.3 Proces revizije i procedure kontrole kvaliteta - nacionalni nivo (videti paragrafe 112-119, Priloga 2)

15. Nacionalne revizijske regulatorne aktivnosti mogu da utiču na proces revizije.

16. Odbor za međunarodne standarde revizije i uveravanja (IAASB) objavljuje Međunarodne standarde revizije (ISA). Odbor za međunarodne etičke standarde za računovođe (IESBA) postavlja etičke standarde visokog kvaliteta za profesionalne računovođe putem razvijanja strogog, međunarodno priznatog Etičkog kodeksa za profesionalne računovođe. Odbor za međunarodne standarde edukacije za računovođe (IESBA) razvija i unapređuje profesionalnu računovodstvenu edukaciju - obuhvatajući tehničku stručnost, kao i profesionalne veštine, vrednosti, etiku i stavove za profesionalne računovođe - putem donošenja Međunarodnih standarda edukacije (IES). Ovi standardi širom su usvojeni na nacionalnom nivou. Ključne odlike su:

• Donose se standardi revizije i drugi standardi koji razjašnjavaju osnovne ciljeve kao i specifične zahteve koji se primenjuju.

• Tela koja su odgovorna za eksterne inspekcije revizije uzimaju u obzir relevantne odlike kvaliteta revizije, kako unutar revizijskih firmi tako i u pojedinačnim angažovanjima revizije.

• Postoje efektivni sistemi za istraživanje navoda o neuspelim revizijama i preduzimanje disciplinskih mera po potrebi.

17. Različiti stejkholderi dobijaju različite autpute od revizije. Ovi autputi će se verovatno procenjivati u pogledu njihove korisnosti i blagovremenosti i posmatraće se kao aspekti kvaliteta revizije. Oni takođe mogu:

• Obezbediti širi uvid u kvalitet revizije. Na primer, izveštaji od regulatornih tela za reviziju verovatno će opisati nedostatke koji su identifikovani u aktivnostima inspekcije; i

• Direktno uticati na kvalitet revizije. Na primer, posedovanje specifične odgovornosti izveštavanja o određenom pitanju, kao što je efektivnost internih kontrola, može rezultirati ozbiljnijim radom u toj oblasti.

18. Pojedini stejkholderi, naročito rukovodstvo, lica ovlašćena za upravljanje, i neka regulatorna tela, imaju direktniji uvid u određene inpute kvaliteta revizije i stoga su u boljem položaju da ih procenjuju, makar jedinim delom. Autputi od ovih drugih stejkholdera, na primer, informacije koje obezbeđuju komiteti za reviziju, mogu obezbediti korisne informacije o kvalitetu revizije eksternim korisnicima.

19. Relevantni autputi mogu da obuhvataju:

Nivo |

Autputi |

3.1 Nivo angažovanja |

Od revizora 3.1.1 Izveštaji revizora korisnicima finansijskih izveštaja koji su bili predmet revizije 3.1.2 Izveštaji revizora licima ovlašćenim za upravljanje 3.1.3 Izveštaji revizora rukovodstvu 3.1.4 Izveštaji revizora finansijskim i regulatornim telima finansijskog sektora Od entiteta 3.1.5 Finansijski izveštaji koji su bili predmet revizije 3.1.6 Izveštaji od lica ovlašćenih za upravljanje, uključujući komitete za reviziju Od regulatornih tela za reviziju 3.1.7 Regulatorna tela koja obezbeđuju informacije o pojedinačnim revizijama |

3.2 Nivo firme i nacionalni nivo |

Od revizijske firme 3.2.1 Izveštaji o transparentnosti 3.2.2 Godišnji i drugi izveštaji Od regulatornih tela za reviziju 3.2.3 Obezbeđivanje zajedničkog stanovišta o rezultatima inspekcija revizijskih firmi |

3.1 Autputi - Nivo angažovanja

3.1.1 Izveštaji revizora korisnicima finansijskih izveštaja koji su bili predmet revizije

20. Primarni autput revizije je mišljenje revizora koje obezbeđuje korisnicima poverenje u pouzdanost finansijskih izveštaja koji su bili predmet revizije. Za većinu korisnika, odsustvo modifikovanog mišljenja revizora je značajan pokazatelj o pouzdanosti finansijskih informacija. Na vrednost ovog pokazatelja može uticati niz faktora, uključujući reputaciju revizijske firme koja je sprovela reviziju, kao i pretpostavka o efektivnosti primenjenog procesa revizije.

21. Izveštaj revizora obezbeđuje revizoru mogućnost da pruži informacije koje će korisnicima dati uvid u rad i nalaze revizora, a samim tim i u kvalitet obavljene revizije. Međutim, revizori ne koriste uvek ovu mogućnost, i izveštaj revizora je, tokom godina, standardizovan. Osim u okolnostima kada je mišljenje revizora modifikovano, obično se ne obezbeđuju informacije o radu i nalazima revizora.

22. Pored proširivanja informacija koje su sadržane u izveštaju revizora, njegova korisnost može takođe da se poveća ako sadrži dodatno uveravanje o specifičnim pitanjima kako to zahtevaju zakon ili regulativa. U pojedinim slučajevima, ovakvo uveravanje može da se obezbedi bez proširenja delokruga revizije (na primer, potvrdom da je rukovodstvo obezbedilo revizoru sve zahtevane informacije i objašnjenja). U drugim slučajevima, delokrug revizije neophodno je proširiti (na primer, obezbeđivanje uveravanja o efektivnosti internih kontrola nad finansijskim izveštavanjem).

23. Više informacije o reviziji obično obezbeđuju revizori javnog sektora bilo u glavnom izveštaju revizora ili u dopunskom izveštaju koji je dostupan javnosti. Pored toga, revizori javnog sektora ponekad obavljaju svoj rad u okruženju koje daje građanima pristup zvaničnim dokumentima. Ova sloboda informacija može imati za rezultat to da revizor u javnom sektoru obelodani detaljnije informacije o svojim revizijama, na primer, o poslovnim rizicima i internim kontrolama entiteta.

3.1.2 Izveštaji revizora licima ovlašćenim za upravljanje

24. Standardi revizije obično zahtevaju od revizora da blagovremeno komunicira sa licima ovlašćenim za upravljanje o specifičnim pitanjima. Na primer, ISA zahtevaju komunikaciju o:

• Odgovornostima revizora.

• Planiranom delokrugu i vremenu revizije.

• Informacijama o pretnjama po objektivnost revizora i povezanim zaštitnim merama koje su primenjene.

• Značajnim nalazima revizije.

25. Ovakva pitanja često su obuhvaćena pisanim izveštajima za lica ovlašćena za upravljanje. Međutim, očekuje se da zahtevi standarda revizije podstaknu šire i obimnije razgovore između revizora i lica ovlašćenih za upravljanje. Lica ovlašćena za upravljanje verovatno će proceniti vrednost i vreme pisanih izveštaja i manje formalnih komunikacija prilikom razmatranja ukupnog kvaliteta revizije.

26. U pogledu kvaliteta i korisnosti komunikacije, lica ovlašćena za upravljanje mogu naročito da vrednuju komunikaciju revizora koja obezbeđuje:

• Objektivni uvid u pogledu performansi rukovodstva pri ispunjavanju odgovornosti za pripremu finansijskih izveštaja;

• Uvid u prakse finansijskog izveštavanja entiteta, uključujući rad internih kontrola;

• Preporuke za poboljšanje procesa izveštavanja entiteta; i

• Informacije koje im omogućavaju da efektivno ispunjavaju svoje odgovornosti u pogledu upravljanja.

3.1.3 Izveštaji revizora rukovodstvu

27. Tokom trajanja revizije, revizor će takođe imati obimnu komunikaciju sa rukovodstvom. Veliki broj ovih komunikacija biće neformalne, ali revizor može odlučiti, ili rukovodstvo može zahtevati, da revizor formalizuje svoja zapažanja u pisanom izveštaju. U ovakvim okolnostima, rukovodstvo će verovatno staviti akcenat na uočenoj vrednosti i vremenu ovakvih izveštaja prilikom razmatranja ukupnog kvaliteta revizije.

28. Pored komunikacije o pitanjima finansijskog izveštavanja, rukovodstvo može naročito vrednovati:

• Uvide u, određene oblasti poslovanja i sisteme entiteta;

• Zapažanja o regulatornim pitanjima i preporuke za njihovo poboljšanje; i

• Globalna stanovišta o značajnim industrijskim pitanjima ili trendovima.

29. Rukovodstvu, naročito manjih entiteta, u kojima resursi mogu biti ograničeni, mogu biti dragoceni poslovni saveti revizora. U ovakvim okolnostima, revizor mora da bude upoznat sa pretnjama po osnovu nezavisnosti koje se mogu pojaviti.

3.1.4 Izveštaji revizora (prudencijalnim) regulatornim telima finansijskog i bankarskog sektora

30. Nacionalni zakoni ili regulativa mogu zahtevati da revizor komunicira sa regulatornim telima finansijskog i bankarskog sektora, bilo redovno ili u specifičnim okolnostima. Nacionalni zahtevi se razlikuju, ali mogu da obuhvataju:

• Pružanje uveravanja o aspektima procesa finansijskog izveštavanja, na primer, o internoj kontroli.

• Izveštavanje o pitanjima za koja regulatorna tela smatraju da će im biti od materijalnog značaja.

• Izveštavanje o nezakonitim postupcima, uključujući sumnje na pranje novca.

31. U ovakvim okolnostima, regulatorna tela će verovatno staviti akcenat na uočenu vrednost i vreme ovakvih izveštaja, prilikom razmatranja ukupnog kvaliteta revizije.

3.1.5 Finansijski izveštaji koji su bili predmet revizije

32. Uveravanje povećava kredibilitet finansijskog izveštavanja i potencijalno vodi ka poboljšanju kvaliteta finansijskog izveštavanja. Na primer, revizija može rezultirati unošenjem izmena u nacrt finansijskih izveštaja od strane rukovodstva. Ove izmene mogu biti kvantitativne ili kvalitativne prirode, kao što su pojašnjenja ili obelodanjivanja u napomenama finansijskih izveštaja. Iako ovakve izmene korisnicima obično nisu transparentne, suočeni sa nečim što percipiraju kao finansijske izveštaje visokog kvaliteta, korisnici mogu zaključiti da je obavljena kvalitetna revizija. I suprotno će sigurno biti slučaj, to jest, suočeni sa finansijskim izveštajima koji sadrže matematičke greške, nedoslednosti i obelodanjivanja koja je teško razumeti, u odsustvu kvalifikovanog izveštaja revizora, korisnici mogu zaključiti da je obavljena revizija lošeg kvaliteta.

33. U pojedinim zakonskim sistemima, od entiteta se zahteva da preprave finansijske izveštaje koji su bili predmet revizije kod kojih je otkriveno da sadrže materijalno značajne pogrešne iskaze. Potreba da entitet prepravi svoje finansijske izveštaje može, u zavisnosti od razloga prepravljanja, uzrokovati da korisnici smatraju da revizija nije uspela.

3.1.6 Izveštaji lica ovlašćenih za upravljanje, uključujući komitete za reviziju

34. U velikom broju zemalja, lica ovlašćena za upravljanje - konkretno, komiteti za reviziju kotiranih kompanija - imaju specifične odgovornosti za stepen nadzora revizora ili aspekata procesa revizije. Iako će korisnici verovatno zaključiti da aktivno učestvovanje komiteta za reviziju visokog kvaliteta ima pozitivan uticaj na kvalitet revizije, postoji značajna varijabilnost u stepenu u kojem komiteti za reviziju komuniciraju sa korisnicima i načinu na koji su ispunili ove odgovornosti.

35. Potpunije obelodanjivanje aktivnosti komiteta za reviziju potencijalno može da koristi i stvarnom kvalitetu revizije i percepciji tog kvaliteta od strane korisnika. Shodno tome, pojedine zemlje aktivno ispituju da li da uključe više informacija u godišnje izveštaje o aktivnostima komiteta za reviziju u pogledu eksterne revizije.

3.1.7 Regulatorna tela pružaju informacije o pojedinačnim revizijama

36. U pojedinim zemljama, regulatorna tela za reviziju stavljaju na raspolaganje rezultate inspekcija pojedinačnih revizija relevantnim komitetima za reviziju iako ovakve informacije obično nisu dostupne javnosti.

3.2 Autputi - Nivo firme i nacionalni nivo

3.2.1 Izveštaji o transparentnosti

37. Revizijske firme mogu pružati generičke informacije o kvalitetu revizije. Veliki broj zemalja uveo je zahteve da revizijske firme obezbeđuju izveštaje o transparentnosti koji pružaju informacije o upravljačkim i sistemima kontrole kvaliteta revizijske firme. Stavljanje ovakvih informacija na raspolaganje javnosti može pomoći onim korisnicima finansijskih izveštaja koji su bili predmet revizije koji nisu povezani sa revizijskim procesom da razumeju karakteristike pojedinačnih revizijskih firmi i pokretača kvaliteta revizije u tim firmama. U slučajevima kada ključni stejkholderi ne mogu direktno da procene kvalitet revizije, ove informacije mogu pomoći entitetima u odabiru nove revizijske firme.

38. Izveštaji o transparentnosti takođe pružaju mogućnost da se revizijske firme istaknu tako što će naglasiti određene aspekte svojih politika i pristupa reviziji i samim tim biti konkurentne u pogledu aspekata kvaliteta revizije. Objavljivanje informacija, na primer, o procesima i praksama firme za kontrolu kvaliteta, za obezbeđivanje nezavisnosti, i o njenom upravljanju, obezbeđuje očigledan podsticaj svima u okviru revizijske firme da ispune obaveze firme "u slovu i duhu".

3.2.2 Godišnji i drugi izveštaji

39. Pojedine revizijske firme objavljuju godišnje izveštaje. Godišnji izveštaji pružaju mogućnost da ova tela opišu ključne pokazatelje performansi u pogledu kvaliteta revizije i inicijative koje se preduzimaju za njegovo povećanje. Ovakve informacije mogu im pomoći da se razlikuju među sobom po kvalitetu revizije.

40. Pored toga, tela za reviziju javnog sektora mogu objavljivati druge izveštaje koji izvode opšte zaključke iz niza revizija koje preduzimaju, identifikujući uobičajene nedostatke u upravljanju, računovodstvu i izveštavanju. Ovi izveštaji mogu obuhvatati preporuke za izmene u opštim zakonima i regulativi koje se odnose na državne entitete.

3.2.3 Obezbeđivanje zajedničkog stanovišta o rezultatima inspekcija revizijskih firmi

41. U velikom broju zemalja, regulatorna tela za reviziju godišnje izveštavaju o ishodu aktivnosti revizijske inspekcije. Nivo detaljnosti koji se pruža u ovakvim izveštajima se razlikuje. U nekim zemljama, izveštaji zbirno predstavljaju rezultate inspekcija svih revizijskih firmi; u drugim zemljama, izveštaji se objavljuju za pojedinačne revizijske firme.

42. Objavljivanje izveštaja inspekcije za pojedinačne revizijske firme može imati značajnu ulogu u poboljšanju kvaliteta revizije, uključujući percepciju kvaliteta revizije od strane ključnih stejkholdera (naročito investitora i korisnika izveštaja revizije). Stavovi oko pitanja da li je korisno regulatornim telima za reviziju da javno izveštavaju o inspekcijama pojedinačnih revizijskih firmi su podeljeni. Neki smatraju da će obezbeđivanje transparentnosti o nalazima inspekcije koji se odnose na pojedinačne revizijske firme pomoći licima ovlašćenim za upravljanje u ispunjavanju njihovih odgovornosti, i da će imati pozitivan uticaj na kvalitet revizije putem davanja podsticaja firmama da pokažu poboljšanja iz godine u godinu u kvalitetu svog rada. Drugi smatraju da javno izveštavanje o nalazima koji su specifični za određenu revizijsku firmu mogu uzrokovati da revizijska firma usvoji defanzivniji pristup reagovanja na nalaze inspekcija a na štetu kvaliteta revizije.

4. Ključne interakcije u okviru lanca finansijskog izveštavanja

43. U izveštaju za 2008. godinu, Lanac finansijskog izveštavanja: trenutne perspektive i pravci, Međunarodne federacije računovođa (IFAC) lanac finansijskog izveštavanja opisan je kao skup "ljudi i procesa koji učestvuju u pripremi, odobravanju, reviziji, analizi i korišćenju finansijskih izveštaja."

44. IFAC je uočio da sve karike u lancu treba da budu visokog kvaliteta i usko povezane da bi omogućile finansijsko izveštavanje visokog kvaliteta. Iako svaka pojedinačna karika u lancu snabdevanja ima važnu ulogu u podržavanju finansijskog izveštavanja visokog kvaliteta, priroda veza ili interakcija, između karika može imati određeni uticaj na kvalitet revizije.

45. Upravo kroz ove interakcije, uključujući formalnu i neformalnu komunikaciju, učesnici u lancu mogu da utiču na ponašanje i stavove drugih i da na taj način doprinesu poboljšanju kvaliteta revizije. Na prirodu i obim interakcija uticaće ciljevi pojedinaca koji učestvuju i kontekst u kojem se interakcije događaju.

46. Interakcije koje su opisane u narednim odeljcima su interakcije jedan-na-jedan. Međutim, mogu postojati koristi po kvalitet revizije kada se revizori i stejkholderi sastanu kako bi diskutovali o pitanjima koja su relevantna za kvalitet revizije.

47. Neke od značajnijih interakcija u pogledu kvaliteta revizije opisani su dole.

4.1 Interakcije između revizora i rukovodstva

48. Rukovodstvo je odgovorno za sastavljanje finansijskih izveštaja i za internu kontrolu koja je neophodna da bi se obezbedilo da su informacije za sastavljanje finansijskih izveštaja pouzdane i dostupne na blagovremenoj osnovi. Rukovodstvo je takođe odgovorno za obezbeđivanje da su finansijski izveštaji u skladu sa primenljivim okvirom finansijskog izveštavanja i, gde je relevantno, predstavljaju osnovne transakcije i događaje na način kojim se postiže istinit prikaz.

49. Potpun i blagovremeni pristup relevantnim informacijama i pojedincima kako unutar tako i izvan entiteta pomaže revizoru u prikupljanju revizijskih dokaza. Otvoren i konstruktivan odnos pomaže revizoru da identifikuje, proceni i odgovori na rizike od materijalno pogrešnih iskaza, naročito u pogledu kompleksnih ili neuobičajenih transakcija ili pitanja koja uključuju značajno prosuđivanje ili neizvesnost. U odsustvu saradnje i otvorenog dijaloga, malo je verovatno da kvalitetna revizija može efikasno da se sprovede.

50. Kako bi se doprinelo efikasnosti revizije, u ranoj fazi revizije, revizor će verovatno razmatrati potrebe u pogledu informacija sa rukovodstvom i usaglasiće se oko adekvatnog rasporeda. Revizor će takođe verovatno da razmatra nalaze revizije sa rukovodstvom po njihovom nastanku da bi rukovodstvo moglo blagovremeno da obezbedi objašnjenja ili da preduzme dodatnu analizu po potrebi.

51. Otvoren i konstruktivan odnos između revizora i rukovodstva takođe pomaže u kreiranju okruženja u kojem rukovodstvu mogu koristiti revizorova zapažanja o pitanjima kao što su:

• Moguća poboljšanja praksi finansijskog izveštavanja entiteta.

• Moguća poboljšanja u internoj kontroli nad finansijskim izveštavanjem.

• Novi zahtevi u pogledu finansijskog izveštavanja.

• Stanovišta o industrijskim pitanjima.

• Zapažanja o zakonskim i regulatornim pitanjima.

52. Otvoren i konstruktivan odnos između revizora i rukovodstva mora da se razlikuje od odnosa preterane familijarnosti, koji može da se javi kada revizori provode duže periode tokom godine kod istog klijenta revizije. Od ključnog je značaja za kvalitet revizije da revizori zadrže stav skepticizma i objektivnosti i da su spremni da dovedu u pitanje pouzdanost informacija koje su im date.

4.2 Interakcije između revizora i lica ovlašćenih za upravljanje

53. Lica ovlašćena za upravljanje su odgovorna za nadgledanje strateškog pravca entiteta i njegovih obaveza povezanih sa odgovornošću. Ovo obuhvata nadgledanje procesa finansijskog izveštavanja entiteta. U kotiranim kompanijama i drugim velikim entitetima, veliki deo rada koji je povezan sa nadgledanjem procesa finansijskog izveštavanja entiteta često preduzima komitet za reviziju.

54. Efektivna dvosmerna komunikacija sa revizorima može da pomogne licima ovlašćenim za upravljanje u ispunjavanju njihovih odgovornosti. Konkretno, licima ovlašćenim za upravljanje mogu koristiti revizorova stanovišta o pitanjima kao što su rizici po osnovu finansijskog izveštavanja sa kojima se entitet suočio, glavne oblasti prosuđivanja rukovodstva u finansijskim izveštajima, i uvid u kvalitet procesa finansijskog izveštavanja entiteta uključujući nedostatke u njegovim internim finansijskim kontrolama. Ove informacije mogu pomoći licima ovlašćenim za upravljanje u cilju donošenja zaključka o istinitom prikazu finansijskih izveštaja, naročito ako je revizor izrazio zabrinutost na koju rukovodstvo nije odgovorilo.

55. Od revizora se zahteva da komunicira sa licima ovlašćenim za upravljanje (uključujući komitet za reviziju kada postoji) o pitanjima vezanim za planiranje i značajnim nalazima. Ponekad je efektivna komunikacija omogućena ako se makar jedan sastanak, ili deo sastanka organizuje bez prisustvovanja rukovodstva. Za manje entitete komunikacija između revizora i lica ovlašćenih za upravljanje verovatno će biti učestalija i manje formalna.

56. Lica ovlašćena za upravljanje takođe su u poziciji da utiču na kvalitet revizije putem:

• Obezbeđivanja mišljenja o rizicima po osnovu finansijskog izveštavanja i oblastima poslovanja koja zahtevaju naročitu pažnju revizije;

• Razmatranja da li će dovoljno revizijskih resursa biti dodeljeno za efektivno obavljanje revizije i da će naknada za izvršenje revizije to pošteno odraziti;

• Razmatranja pitanja nezavisnosti i procene njihovog rešavanja;

• Procene načina na koji je rukovodstvo osporeno od strane revizora, tokom revizije, naročito u pogledu procene rizika od kriminalnih radnji, procena i pretpostavki rukovodstva i izbora računovodstvenih politika; i

• Kreiranja okruženja u kojem rukovodstvo nije otporno na osporavanje od strane revizora i nije preterano defanzivno prilikom razmatranja teških ili spornih pitanja.

4.3 Interakcije između revizora i korisnika finansijskih izveštaja

57. U pojedinim zemljama, regulatorni okvir obezbeđuje korisnicima mogućnost da sarađuju, u određenom stepenu, sa revizorima. Na primer, u velikom broju pravnih sistema, predloge za naimenovanje, ponovno imenovanje ili zamenu revizora entiteta neophodno je da odobre akcionari na generalnom sastanku. Akcionari takođe mogu imati pravo da ispitaju revizora o značajnim pitanjima koja se odnose na reviziju na generalnom sastanku. Ove interakcije mogu da obezbede dodatnu motivaciju za revizore da sprovode revizije kvaliteta.

58. Korisnici takođe mogu želeti da ispitaju obrazloženje za zamenu revizora. Ovo će biti omogućeno kada se informacije povezane sa razlozima zamena blagovremeno stave na raspolaganje javnosti.

59. Revizori javnog sektora često imaju direktan kontakt sa primarnim korisnicima finansijskih izveštaja. Nije neuobičajeno da revizori prezentuju svoje nalaze zakonodavnim telima ili ministarstvima (u pogledu državnih agencija i kompanija u državnom vlasništvu), kao i da im obezbede:

• Nepristrasan i politički neutralan uvid u aktivnosti i prakse finansijskog izveštavanja entiteta; i

• Konstruktivne i blagovremene preporuke u oblastima performansi (uključujući vrednost za uloženi novac) i usklađenost sa relevantnim smernicama.

Ovakvi prikazi mogu poboljšati revizorovo saznanje o očekivanjima primarnih korisnika finansijskih izveštaja i pružiti im mogućnost da procene kvalitet revizije.

60. Revizijska profesija, konkretno, profesionalne računovodstvene organizacije, mogu povremeno organizovati forume, konferencije i druge sastanke i razgovore na visokom nivou, gde revizori mogu da diskutuju sa grupama korisnika finansijskih izveštaja o pitanjima koja su relevantna za kvalitet revizije.

4.4 Interakcije između revizora i regulatornih tela

61. Postoji niz različitih vrsta regulatornih tela koja utiču na reviziju: regulatorna tela za finansijska tržišta, za učesnike na finansijskim tržištima i za finansijsko izveštavanje ("finansijska regulatorna tela); regulatorna tela za određene vrste entiteta kao što su banke i osiguravajuće kompanije ("prudencijalna regulatorna tela"); i regulatorna tela koja usmeravaju nadzor nad nekim revizijskim firmama ("regulatorna tela za reviziju"). U pojedinim zemljama, postoji niz finansijskih i prudencijalnih regulatornih tela i za njih je korisno da koordiniraju svoje aktivnosti koje se odnose na kvalitet revizije.

4.4.1 Finansijska i prudencijalna regulatorna tela

62. U mnogim aspektima, finansijska i prudencijalna regulatorna tela i revizori imaju komplementarne interese, mada fokusi njihovih interesa mogu da se razlikuju. Adekvatna razmena informacija između ovih strana može stoga poboljšati regulatorni proces i doprineti kvalitetu revizije.

63. Revizija je važna za finansijska i prudencijalna regulatorna tela. Ova regulatorna tela obično zahtevaju da finansijski izveštaji relevantnih entiteta budu podvrgnuti reviziji, a ponekad i da se proširi delokrug revizije kako bi se obuhvatila pitanja kao što je efektivnost sistema interne finansijske kontrole kompanije. Pored toga, ova regulatorna tela ponekad zahtevaju od revizora da steknu uveravanje o specifičnim pitanjima.

64. Pored formalnih odgovornosti izveštavanja, finansijska i prudencijalna regulatorna tela će možda želeti da budu informisani o pitanjima sa kojima revizor postaje upoznat tokom trajanja revizije. U slučaju bankarskih regulatornih tela, ovo može obuhvatati pitanja kao što su:

• Informacije koje ukazuju na neispunjavanje jednog od zahteva bankarske licence.

• Informacije koje mogu ukazivati na materijalnu povredu zakona i regulative.

• Materijalno negativne promene u rizicima po osnovu poslovanja banaka i pitanja u vezi sa načelom stalnosti poslovanja.

65. Finansijska i prudencijalna regulatorna tela ponekad imaju informacije koje bi, da su bile poznate revizoru, uticale na delokrig revizije i potencijalno na revizorove zaključke ili na mišljenje revizije.

4.4.2 Regulatorna tela za reviziju

66. Osnivanje nezavisnih regulatornih tela za reviziju u mnogim zemljama koja imaju zadatak inspekcije revizijskih firmi i pojedinačnih revizija, pruža mogućnost za povećanje kvaliteta revizije i za veću transparentnost kvaliteta revizije prema korisnicima.

67. Otvorena komunikacija između revizijskih firmi i regulatornih tela za reviziju pomoći će regulatornim telima da efektivno preduzimaju svoje aktivnosti. Takođe, jasna komunikacija u pogledu nalaza revizijskih inspekcija omogućiće revizijskim firmama da bolje razumeju osnovne uzroke identifikovanih nedostataka i da pozitivno odgovore na njih.

68. Razgovor između regulatornih tela za reviziju u različitim zemljama, sa ciljem promovisanja doslednosti pristupa inspekcije, potencijalno će ojačati kvalitet revizije na globalnom planu.

4.5 Interakcije između rukovodstva i lica ovlašćenih za upravljanje

69. Velika posvećenost iskrenosti i integritetu u okviru entiteta ima pozitivan uticaj na kvalitet i pouzdanost njegovog procesa finansijskog izveštavanja. Ovakva kultura, koju uspostavljaju i neguju lica ovlašćena za upravljanje u sprezi sa višim članovima rukovodstva, podstiče razvoj i održavanje adekvatnih računovodstvenih politika i procesa kao i otvorenu razmenu informacija koja je neophodna za finansijsko izveštavanje visokog kvaliteta.

70. Da bi se ovo postiglo, lica ovlašćena za upravljanje oslanjaju se na transparentni i konstruktivni odnos sa rukovodstvom koje im pomaže da ispuni svoju odgovornost nadzora procesa finansijskog izveštavanja. Ovo zahteva spremnost rukovodstva da otvoreno diskutuje sa licima ovlašćenim za upravljanje o pitanjima kao što su:

• Identifikovana i potencijalno značajna pitanja koja se odnose na finansijsko izveštavanje i regulativu.

• Pretpostavke koje stoje iza značajnih računovodstvenih prosuđivanja uključenih u proces finansijskog izveštavanja.

• Oblasti u kojima se proces finansijskog izveštavanja može ojačati.

71. Ukoliko revizor ima zabrinutost u pogledu odnosa između rukovodstva i lica ovlašćenih za upravljanje, naročito je oprezan u pogledu značajnih nedostataka u internoj kontroli, grešaka u procesu finansijskog izveštavanja i rizika po osnovu kriminalnih radnji. Takođe će biti značajno da revizor nastoji da razume razloge koji stoje iza slabosti u odnosu, budući da će priroda odgovora revizije zavisiti od okolnosti. Na primer, odgovor revizije u slučaju kada lica ovlašćena za upravljanje sumnjaju u integritet rukovodstva, razlikovaće se od odgovora u slučaju kada rukovodstvo ima rezervu po pitanju kompetentnosti lica ovlašćenih za upravljanje.

72. U ekstremnim slučajevima, kada revizor ima ozbiljnu zabrinutost u pogledu odnosa između rukovodstva i lica ovlašćenih za upravljanje, revizor razmatra da li efektivna i efikasna revizija može da se sprovede, i samim tim, da li da nastavi saradnju sa klijentom.

4.6 Interakcije između rukovodstva i regulatornih tela

73. Obim u kojem finansijska regulatorna tela sarađuju sa rukovodstvom u pogledu finansijskog izveštavanja razlikuje se od zemlje do zemlje i po industrijskim sektorima. Pojedina finansijska regulatorna tela ustanovljavaju i primenjuju okvire finansijskog izveštavanja i mogu postaviti pitanja rukovodstvu o aspektima finansijskih izveštaja. Ovo, sa druge strane, može uzrokovati da rukovodstvo postavlja pitanja revizoru, koja mogu uticati na kvalitet revizije u budućnosti. Takođe, u nekim sektorima, kao što je bankarski, prudencijalna regulatorna tela, mogu preduzeti aktivnosti direktnog nadzora koje obuhvataju interakciju sa rukovodstvom. Revizor stiče razumevanje o ovim interakcijama budući da su one izvor relevantnih informacija i percepcija.

4.7 Interakcije između rukovodstva i korisnika finansijskih izveštaja

74. Pored objavljivanja samih finansijskih izveštaja, rukovodstvo može sarađivati sa korisnicima, naročito sa investitorima, na niz drugih načina, uključujući putem objavljivanja saopštenja za medije u kojima se najavljuju značajne transakcije ili događaji i održavanja brifinga sa analitičarima i drugih sastanaka sa investitorima. Interakcije između rukovodstva i korisnika pružaju mogućnosti za bolje razumevanje finansijskih izveštaja od strane korisnika. Pored toga, dvosmerne interakcije kao što su sastanci između rukovodstva i investitora mogu obezbediti dodatnu motivaciju za rukovodstvo za postizanje finansijskog izveštavanja visokog kvaliteta.

75. Uopštenije, korisnici, kao što su institucionalni investitori, mogu ojačati značaj kvaliteta revizije putem aktivnog zauzimanja za istraživanje sa rukovodstvom onih pitanja o kojima je revizor zauzeo javni stav - kao na primer, modifikovanjem mišljenja revizije ili objavljivanjem izveštaja akcionarima u kojem se objašnjavaju relevantna pitanja.

4.8 Interakcije između lica ovlašćenih za upravljanje i regulatornih tela

76. Kao i kod rukovodstva, obim u kojem finansijska regulatorna tela sarađuju sa licima ovlašćenim za upravljanje razlikuje se od zemlje do zemlje i od jedne privredne grane do druge.

77. Iako je do sada postojalo vrlo malo saradnje između regulatornih tela za reviziju i lica ovlašćenih za upravljanje, potencijal ove saradnje postoji. Na primer, u pojedinim zakonskim sistemima regulatorna tela za reviziju komuniciraju, ili zahtevaju od revizora da komuniciraju, o nalazima svojih inspekcija pojedinačnih revizija sa licima ovlašćenim za upravljanje relevantnih entiteta. Takođe, revizijski inspektori mogu tražiti mišljenje lica ovlašćenih za upravljanje o kvalitetu pojedinačnih revizija kao deo svojih aktivnosti inspekcije.

4.9 Interakcije između lica ovlašćenih za upravljanje i korisnika finansijskih izveštaja

78. U velikom broju zemalja, lica ovlašćena za upravljanje, uključujući komitete za reviziju tamo gde postoje, imaju specifične odgovornosti za određeni stepen nadzora revizora ili aspekte procesa revizije. Percepcije korisnika u pogledu kvaliteta revizije verovatno će biti poboljšane aktivnim angažovanjem transparentnog komiteta za reviziju visokog kvaliteta. Međutim, postoji značajna varijabilnost u stepenu u kojem lica ovlašćena za upravljanje komuniciraju sa korisnicima o načinu na koji su ispunili svoje odgovornosti.

4.10 Interakcije između regulatornih tela i korisnika finansijskih izveštaja

79. Eksterna inspekcija kvaliteta revizije vrši se u sve većem broju zemalja kao deo nezavisnog nadzora revizije. Regulatorna tela za reviziju obično javno izveštavaju o svojim aktivnostima u ukupnom smislu, a ovo može kod korisnika dati utisak o kvalitetu revizije uopšte. Neka tela za nadzor izveštavaju javnost o svojim nalazima koji se odnose na pojedinačne revizijske firme i to korisnicima obezbeđuje konkretnije informacije.

80. Okruženje u kojem se sprovode finansijsko izveštavanje i revizija razlikuje se od zemlje do zemlje. U pojedinim zemljama, poslovne prakse mogu biti relativno neformalne a privredni zakon relativno manje razvijen. U ovakvim zemljama, eksterno finansijsko izveštavanje može biti ograničeno, a povezana očekivanja korisnika mala. Sa razvijanjem zemlje, i konkretno, sa razvojem veličine poslovanja i potrebe za sticanjem finansijskih sredstava od tržišta kapitala, ovo okruženje postaje kompleksnije. Finansijsko izveštavanje postaje značajnije, a očekivanja korisnika u pogledu njegove brzine i pouzdanosti konstantno rastu. Kao odgovor na to, razvijaju se i zakoni, zahtevi u pogledu finansijskog izveštavanja i procesi korporativnog upravljanja.

81. Kolektivno, ovi faktori okruženja - ili kontekstualni faktori - imaju potencijal da utiču na prirodu i kvalitet finansijskog izveštavanja i, direktno ili indirektno, na kvalitet revizije. Tamo gde je prikladno, revizori odgovaraju na ove faktore prilikom utvrđivanja najboljeg načina za pribavljanje dovoljno revizijskih dokaza.

82. Kontekstualni faktori obuhvataju:

5.1 Poslovne prakse i privredno pravo

83. Na formalnost načina na koji se obavlja poslovanje uticaće nacionalni običaji i privredno pravo. U pojedinim nacionalnim okruženjima, na primer, može biti uobičajeno da entiteti uđu u transakcije sa drugim stranama na neformalnoj osnovi, oslanjajući se na odnose zasnovane na poverenju. Postoje okruženja u kojima strane koje trguju pre svega obuhvataju povezane strane, kao što su entiteti koji su u vlasništvu članova porodice ili entiteti koji su pod kontrolom države.

84. Privredno pravo uticaće na stepen formalnosti u kojem kompanija obavlja transakcije. Konkretno, ugovorno pravo određuje kada se ustanovljavaju prava i nastaju obaveze po završetku transakcija. U slučaju kada je privredno pravo manje razvijeno, može predstavljati izazov za rukovodstvo da polaže vlasnička prava i da proceni prikladnost odredbi vezanih za obaveze.

85. U određenim okolnostima, uslovi transakcija mogu biti nejasni ili neevidentirani a sporazumi mogu biti podložni usmenim izmenama. U ovakvim okolnostima biće teško razdvojiti odgovornosti, a efektivnost sistema interne kontrole biće smanjena, što stvara prilike za kriminalne radnje i korupciju. Odsustvo adekvatne dokumentacije u ovim okolnostima predstavljaće značajne izazove za lica ovlašćena za upravljanje u pogledu razumevanja ekonomske suštine transakcija i utvrđivanja da li su one u potpunosti i adekvatno računovodstveno obuhvaćene.

86. Stavovi prema poreskoj usklađenosti takođe se razlikuju. U nekim okruženjima, rukovodstvo može nastojati da svede na minimum poreske obaveze putem mera kao što je odlaganje izdavanja faktura čak i kada su obaveze u pogledu performansi ispunjene. U drugim okruženjima, može se voditi više od jednog seta računovodstvenih evidencija - jedan koji prikazuje "ekonomsku" poziciju i drugi koji prikazuje "poresku" poziciju - što može kreirati zabunu. Ovakve okolnosti, verovatno će uzrokovati kompleksnost i zahtevati rezervisanja za potencijalnu poresku obavezu, što je obično podložno značajnoj nepouzdanosti merenja.

5.2 Zakoni i regulativa koji se odnose na finansijskih izveštavanje

87. Zakoni i regulativa koji se odnose na finansijsko izveštavanje generalno se razvijaju kao odgovor na odgovornost koju kompanije imaju prema stejkholderima. Za kotirane entitete gde postoji odsustvo blizine između vlasnika i rukovodstva, regulativa i obelodanjivanja koja se odnose na finansijsko izveštavanje osmišljeni su sa ciljem zaštite interesa akcionara koji nemaju pristup internim finansijskim informacijama. Suprotno tome, obim regulative i obelodanjivanja povezanih sa finansijskim izveštavanjem u drugim entitetima verovatno će biti postavljeni na nižem nivou, uzimajući u obzir da stejkholderi mogu da učestvuju u upravljanju poslovanjem i stoga imaju pristup internim informacijama.

88. Pored obezbeđivanja opšteg okvira za način na koji se vodi poslovanje, zakoni i regulativa mogu direktno da utiču na prirodu i obim informacija o finansijskom izveštavanju koje se pružaju određenim grupama stejkholdera, naročito ako se rigorozno sprovode. U ovakvim okolnostima, zakoni i regulativa mogu korisno da:

• Definišu odgovornosti rukovodstva u pogledu finansijskog izveštavanja;

• Predviđaju kaznene mere koje treba preduzeti protiv rukovodstva za lažno finansijsko izveštavanje;

• Podstiču usklađenost sa zahtevima finansijskog izveštavanja putem mehanizama za nadzor i izvršenje;

• Nametnu obavezu da rukovodstvo u potpunosti sarađuje sa revizorima, uključujući obezbeđivanje svih neophodnih informacija i pristupa revizorima; i

• Predviđaju kaznene mere protiv rukovodstva za pružanje revizorima informacija koje ih dovode u zabludu.

89. Međutim, čak i najstroži zakoni i regulativa neće u potpunosti eliminisati loše stavove prema usklađenosti ili neetičke poslovne prakse. Shodno tome, postoje ograničenja u pogledu toga koliko zakonski i regulatorni okvir mogu uticati na ponašanje rukovodstva.

5.3 Primenljivi okvir finansijskog izveštavanja

90. Okvir finansijskog izveštavanja je ključni faktor u kvalitetu finansijskog izveštavanja. Jasan okvir pomaže rukovodstvu u računovodstvenim odlukama i obezbeđuje doslednost primene. Međutim, preterano kompleksan okvir finansijskog izveštavanja može da oteža razumevanje računovodstvenih zahteva od strane rukovodstva kao i prižanje efektivnog nadzora procesa finansijskog izveštavanja od strane lica ovlašćenih za upravljanje.

91. Ove teškoće pogoršavaju učestale promene u finansijskom izveštavanju i zahtevi u pogledu obelodanjivanja koji mogu, makar u kraćem roku, da povećaju potencijal veće nedoslednosti u načinu na koji standarde primenjuju različiti entiteti.

92. Priroda i kompleksnost okvira finansijskog izveštavanja i zahteva u pogledu obelodanjivanja takođe mogu uticati na percepcije kvaliteta revizije. Neki smatraju da okvir finansijskog izveštavanja koji je preterano zasnovan na principima omogućava rukovodstvu previše slobode za računovodstveno obuhvatanje transakcija na način koji odgovara ciljevima rukovodstva i otežava revizorima da to ospore. Sa druge strane, neki smatraju da preterani naglasak na pravilima podstiče pristup finansijskom izveštavanju na bazi stroge usklađenosti, što može značiti da je revizorima teško da se fokusiraju na suštinu transakcija i da ospore istinit prikaz finansijskih izveštaja.

93. Poslednjih godina, razvoji u finansijskom izveštavanju fokusirali su se sve više na ispunjavanju potreba korisnika u pogledu finansijskih informacija koje su "relevantnije" čak i kada takve informacije mogu biti subjektivne i manje "pouzdane". Ovo je dovelo do određenog trenda ka većoj upotrebi odmeravanja na bazi fer vrednosti i drugih procena, što može nositi sa sobom značajnu nepouzdanost u pogledu merenja. Obelodanjivanja koja se odnose na osnovne pretpostavke i nepouzdanost merenja (na primer, analize osetljivosti) su sastavni deo vernog prikaza takvih iznosa u finansijskim izveštajima. Ali neka od ovih obelodanjivanja su kvalitativne prirode, kao što je hedžing i strategije upravljanja rizikom. Kao rezultat toga, neki dovode u pitanje "mogućnost podvrgavanja reviziji" ovakvih finansijskih informacija budući da su u manjem stepenu objektivno proverljive nego stavke u finansijskim izveštajima kao što je, na primer, gotovina. Izazovi za reviziju uključuju sledeće:

• Obezbeđivanje da se dodeljuje dovoljna količina vremena višim članovima tima na angažovanju za usmeravanje, nadgledanje i pregled rada revizije, umesto neproporcionalne količine koja se raspoređuje na rešavanje računovodstvenih kompleksnosti.

• Prikupljanje neophodnih informacija i adekvatno prosuđivanje u slučajevima kada odluke vezane za priznavanje, odmeravanje i obelodanjivanje mogu u značajnoj meri da zavise od prosuđivanja od strane rukovodstva prilikom primene relevantnih zahteva u pogledu finansijskog izveštavanja, naročito kada obuhvataju pretpostavke, verovatnoće, očekivanja u pogledu budućnosti ili korišćenje kompleksnih modela.

• Potvrđivanje namere rukovodstva, naročito ako se rukovodstvo nije suočilo sa identičnim okolnostima u prošlosti, kada primenljivi okvir finansijskog izveštavanja predviđa alternativne računovodstvene tretmane u zavisnosti od planiranih aktivnosti entiteta (na primer, da li se investicija drži za trgovanje ili je planirano da se drži do dospeća).

• Provera fer vrednosti finansijskih instrumenata kada ne postoji aktivno tržište a odmeravanje je zasnovano na neuočljivim inputima. U ovakvim okolnostima, izračunavanja fer vrednosti mogu da obuhvataju složene modele i izrazito kritičke pretpostavke, koje često zahtevaju posebnu stručnost.

• Okviri finansijskog izveštavanja obično ne postavljaju zahteve i uputstva za da rukovodstvo pribavi adekvatne dokaze kao podršku njihovom računovodstvenom prosuđivanju i da ih dokumentuje.

94. Stepen u kojem su neophodne računovodstvene procene koje uključuju značajnu nepouzdanost odmeravanja verovatno će se razlikovati u zavisnosti od privredne grane u kojoj entitet posluje i opšteg ekonomskog okruženja:

• Pojedine kompanije imaju relativno kratak ciklus poslovanja i roba ili usluge se proizvode i prodaju relativno brzo. U ovim kompanijama, postoji prilično tesna korelacija između dobitka i gotovine. U drugim kompanijama, ciklus poslovanja je mnogo duži i postoji potreba za boljom procenom.

• Neke kompanije, kao što su banke, aktivno trguju finansijskim instrumentima, dok ih druge koriste štedljivo.

• Periodi negativnih ekonomskih uslova verovatno će zahtevati procene ostvarivih vrednosti i rezerve po osnovu umanjenja vrednosti. U ovim okolnostima, takođe postoji verovatnoća pojačanih rizika u pogledu toga da li su partneri u trgovanju, kao i sam entitet, poslovanja koja posluju po načelu stalnosti.

5.4 Informacioni sistemi

95. Pouzdani informacioni sistemi su neophodni da podrže finansijsko izveštavanje visokog kvaliteta. U pojedinim zakonskim sistemima postoje posebni zakonski zahtevi i standardi koji se odnose na računovodstvo entiteta i na druge sisteme, kao i na interne kontrole nad njima. Međutim, u velikom broju zakonskih sistema oni ne postoje. Takođe mogu postojati posebni zakoni i regulativa koji su povezani sa razmatranjem informacionih sistema od strane revizora, ali, čak i ako ne postoje, priroda i kvalitet informacionih sistema entiteta uticaće na prirodu, vreme i obim pribavljenih revizijskih dokaza.

96. Poslovanje koje preduzimaju manji entiteti ponekad je manje kompleksno, sa malim brojem izvora prihoda i aktivnosti. U ovakvim slučajevima, računovodstveni sistemi su obično jednostavni i koriste relativno manje komplikovanu tehnologiju, a ponekad formalne interne kontrole mogu biti ograničene.

97. Iako osnovni računovodstveni sistemi velikog broja entiteta mogu biti dobro kontrolisani i pouzdani, zahtevi u pogledu finansijskog izveštavanja sve više zahtevaju dodatne informacije, naročito za napomene u finansijskim izveštajima. Često će biti neophodno pribavljanje informacija o pitanjima kao što su fer vrednosti sredstava i nefinansijski ključni pokazatelji performansi, kao aktivnost koja je odvojena od sistema koji obično nisu deo računovodstvenog sistema. Ovakve informacije možda neće biti toliko dobro kontrolisane kao informacije iz računovodstvenih sistema, a to može da utiče na ukupni kvalitet finansijskog izveštavanja.

98. Informacioni sistemi su obično kompjuterizovani. Iako računarski sistemi obično obrađuju informacije precizno, mogu biti podložni sistemskim slabostima, te problemima vezanim za bezbednost i kontinuitet. Efektivna uređenja korporativnog upravljanja često zahtevaju da interni revizori pruže uveravanje licima ovlašćenim za upravljanje o pouzdanosti informacionih sistema entiteta.

99. Značaj informacionih sistema širi je od finansijskog izveštavanja i, sve više, kompanije počinju da zavise od kompleksnih sistema i njihovih tehnologija. Na primer:

• Veliki broj proizvođača zavisi od automatizovanih procesa za upravljanje procesima proizvodnje na bazi tehnologije "tačno na vreme" (just in time).

• Veliki broj entiteta koji se bave prodajom na malo oslanja se na automatizovane zalihe i sisteme distribucije.

• Neki entiteti koji se bave prodajom na malo posluju isključivo putem Interneta ("onlajn").

• Većina finansijskih institucija i telekomunikacionih kompanija, kao i veliki broj značajnih entiteta javnog sektora oslanjaju se na automatizovane sisteme za preduzimanje i obradu transakcija velikog obima brzo i efikasno, često na globalnom planu.

100. Neuspeh automatizovanih sistema u okviru entiteta koji zavise od informacionih tehnologija može rezultirati troškovima po kompaniju i, u ekstremnim slučajevima, krahom poslovanja.

5.5 Korporativno upravljanje

101. Uprkos detaljnim zahtevima primenljivog okvira finansijskog izveštavanja, kvalitet finansijskog izveštavanja podržan je kada je rukovodstvo motivisano da obelodani tačne i pouzdane finansijske informacije i poseduje znanje i veštine za to.

102. Nadzor rukovodstva od strane lica ovlašćenih za upravljanje uspostavlja očekivanja u pogledu ponašanja i obezbeđuje motivaciju rukovodstvu da ispune svoje odgovornosti. Snažne prakse korporativnog upravljanja mogu imati pozitivan uticaj na pouzdanost finansijskih informacija koje entitet priprema.

103. Komiteti za reviziju postoje u velikom broju entiteta - naročito u većim entitetima - i mogu doprineti efektivnosti korporativnog upravljanja, naročito kada su članovi nezavisni od rukovodstva i poseduju adekvatan stepen finansijske stručnosti. Razlike u efektivnosti uređenja korporativnog upravljanja mogu uticati na pristup koji se preduzima u pogledu revizije, na interakcije sa rukovodstvom i lica ovlašćena za upravljanje.

104. Efektivno upravljanje je jednako važno za manje entitete, iako vlasnički profili mogu podrazumevati da formalne korporativne vlasničke strukture nisu toliko relevantne, i da su komiteti za reviziju manje uobičajeni. U velikom broju manjih entiteta postoji vrlo mala razlika između rukovodstva i lica ovlašćenih za upravljanje; vlasnik - rukovodilac vrši obe uloge.

105. Percepcija kvaliteta finansijskog izveštavanja entiteta od strane korisnika verovatno će biti veća ako smatraju da komitet za reviziju čine članovi koji su nezavisni od rukovodstva i imaju odgovarajući stepen finansijske stručnosti. Poverenje će se takođe povećati ako se korisnici upoznaju, možda u formi godišnjeg izveštaja, sa aktivnostima koje je preduzeo komitet za reviziju, glavnim pitanjima na koja su odgovorili i razlozima koji stoje iza njihovih zaključaka.

106. Kao deo struktura upravljanja i interne kontrole, veliki broj većih entiteta uspostavlja funkciju interne revizije. Premda se ciljevi i delokrug funkcije interne revizije u velikoj meri razlikuju, obično obuhvataju aktivnosti uveravanja i konsaltinga, koje su osmišljene da procene i unaprede efektivnost upravljačkih procesa entiteta, upravljanje rizikom i internu kontrolu. Lica ovlašćena za upravljanje mogu imati nadzor nad funkcijom interne revizije i verovatno će im biti u interesu da ustanove da postoji odgovarajuća interakcija između rada eksternog revizora i funkcije interne revizije.

107. U pogledu eksterne revizije, stav rukovodilaca entiteta, obično direktora kompanije, je od suštinskog značaja. Pojedini mogu posmatrati eksternu reviziju samo kao regulatornu neophodnost, čije troškove treba svesti na minimum. Drugi mogu vrednovati reviziju kao rigorozni proces koji im daje poverenje da su objavljene finansijske informacije pouzdane kao i mogućnost da dobiju detaljne komentare od informisanog nezavisnog posmatrača u pogledu rizika sa kojima se entitet susreće, njegovom okruženju kontrole i procesu finansijskog izveštavanja. Lica ovlašćena za upravljanje entiteta mogu obezbediti pozitivan uticaj na kvalitet revizije pokazivanjem aktivnog interesovanja za rad revizora i preduzimanjem mera kada smatraju da nije obezbeđen adekvatan kvalitet.

108. U većim entitetima, naročito u kotiranim kompanijama, često postoje komiteti za reviziju kako bi nadgledali saradnju između entiteta i revizora. Ovo može da obuhvata naimenovanje revizora, procenu nezavisnosti revizora (uključujući pružanje usluga koje nisu usluge revizije), i odobravanje revizijskih naknada. Sve dok su motivisani da maksimiziraju kvalitet revizije, a ne da troškove svode na minimum, komiteti za reviziju obezbeđuju način da se pomogne da reviziji bude dodeljeno dovoljno adekvatnih resursa.

109. Pojedini komiteti za reviziju, takođe imaju odgovornost da razmatraju kvalitet revizije direktno i da to čine kao deo procesa za ponovno naimenovanje revizora ili prilikom razmatranja revizijskih naknada. Može da pomogne ukoliko komitet za reviziju ima formalni proces i kriterijume za opisivanje odlika kvaliteta revizije. Na razmatranje kvaliteta revizije od strane komiteta za reviziju uticaće interakcije sa revizorom (videti paragrafe 53-56) a naročito procena primenjenog profesionalnog skepticizma.

110. Obično postoji veza između kvaliteta revizije i kvaliteta i kvantiteta korišćenih resursa u njenom sprovođenju; ovo će se obično odraziti na revizijsku naknadu. Međutim, niska revizijska naknada nikada ne može biti opravdanje za neuspeh adekvatnog raspoređivanja resursa revizije i pribavljanje adekvatnih revizijskih dokaza. Važno je da komiteti za reviziju razmotre da li je isplanirano dovoljno vremena za reviziju. Ovo je naročito važno kada se revizijske naknade pregovaraju direktno sa rukovodstvom. Rukovodstvo često ima veliki uticaj pri određivanju revizijskih naknada i može imati različito mišljenje o kvalitetu revizije od komiteta za reviziju.

5.6 Širi kulturološki faktori

111. Nacionalne kulture mogu direktno da utiču na stavove i aktivnosti svih stejkholdera koji učestvuju u lancu snabdevanja za finansijsko izveštavanje i indirektno da utiču na prirodu i obim računovodstvenih zahteva i primenljivih zakona i regulative.

112. Kulturološke dimenzije obuhvataju:

a. Stavove prema autoritetima - stepen nejednakosti u okviru društva ("udaljenost moći") se razlikuju i to može da utiče na način na koji osoblje nižeg nivoa sarađuje sa osobljem višeg nivoa, i obrnuto.

b. Izbegavanje neizvesnosti - način na koji pojedinci reaguju na neizvesnost se razlikuje i to može da utiče na njihovu želju za strukturom i njihov odgovor na nestrukturiranost.

c. Kolektivno ponašanje - obim u kojem društvo očekuje od pojedinaca da postupaju kolektivno ili nezavisno.

d. Transparentnost - vrednost koju društvo daje balansu između transparentnosti i poverljivosti.

113. Ovakve kulturološke dimenzije verovatno će uticati na objektivnost i profesionalni skepticizam i na način na koji pojedinci sarađuju, vrše prosuđivanja i međusobno komuniciraju.

114. Razlike u poslovnim praksama i kulturološki faktori mogu da predstavljaju praktične izazove i za multinacionalne entitete i za njihove revizore. Rukovodstvo grupe može da odluči da preduzme posebne korake za ublažavanje efekata ovakvih izazova implementacijom i održavanjem efektivnih kontrola nad finansijskim izveštavanjem na nivou grupe. Ovakve aktivnosti mogu obuhvatati, na primer:

• Dosledne politike i procedure u svim zemljama u kojima grupa posluje.

• Programe na nivou grupe kao što su kodeksi ponašanja i programe za sprečavanje kriminalnih radnji.

• Interne revizore koji procenjuju tačnost i potpunost finansijskih informacija koje su dobijene od delova entiteta.

• Centralno nadgledanje rada delova entiteta i njihovih finansijskih rezultata.

• Redovne posete u cilju saradnje od strane rukovodstva grupe.

• Premeštaje osoblja.

Razumevanje razlika u poslovnim praksama i širim kulturološkim faktorima pomaže revizoru grupe u planiranju i sprovođenju revizije grupe u različitim zakonskim sistemima.

5.6.1 Stavovi prema autoritetima

115. U nekim kulturama postoji širok raspon distribucije autoriteta između ljudi u hijerarhiji što će verovatno uticati na ponašanje i komunikaciju. Na primer, u pojedinim kulturama može se smatrati nepoštovanjem kada manje iskusno osoblje osporava stavove zaposlenih višeg ranga. Prekomerno pokoravanje autoritetima može uticati na spremnost manje iskusnih računovođa da izraze zabrinutost kod svojih supervizora i na radne odnose u okviru tima koji radi na angažovanju.

116. Revizija je proces koji podrazumeva da tim na angažovanju radi zajedno i da jasno komuniciraju kako ka vrhu tako i ka dnu hijerarhijske strukture tima. Takođe zahteva skeptičan način razmišljanja. U kulturama sa širokim rasponom distribucije vlasti može biti teško da manje iskusni revizori direktno dovode u pitanje stavove i tvrdnje lica koja imaju veći autoritet. U ovakvim slučajevima, revizori mogu odlučiti da prošire ispitivanje dokumentacije umesto da direktno osporavaju rukovodstvo putem vršenja upita.

5.6.2 Izbegavanje neizvesnosti

117. Neke kulture imaju veću sposobnost tolerancije neizvesnosti od drugih. Ovo može da utiče na stavove prema riziku i suprotno od toga, konzervativizmu. Konzervativizam može da utiče na poslovne strategije rukovodstva i na interno ponašanje, kao i na računovodstvena prosuđivanja koja su svojstvena finansijskom izveštavanju.

118. Izbegavanje neizvesnosti takođe može da utiče na procenu rizika od strane revizora i na količinu dokaza za koje utvrde da su dovoljni i adekvatni.

5.6.3 Kolektivna ponašanja

119. Neke kulture stavljaju veliku društvenu vrednost na kolektivno ponašanje kao što je lojalnost državi, poslodavcu ili porodici. U ovakvim okolnostima, pojedinci će verovatno da se pridržavaju normi i procesa grupe. U drugim društvima, vrednuju se stavovi i pristupi pojedinaca i, mada to može podsticati profesionalni skepticizam, takođe može da rezultira većim odstupanjem u ponašanju i ishodima.

5.6.4 Transparentnost

120. Dodatni aspekt kulture koji može imati uticaja na finansijsko izveštavanje i na efektivnost interakcija revizora sa rukovodstvom je obim u kojem se tajnost ili poverljivost očekuje u poslovanju. Nedostatak otvorenosti ili transparentnosti od strane rukovodstva može otežati revizorima sticanje neophodnog razumevanja o entitetu u cilju adekvatnog identifikovanja i procene rizika od materijalno pogrešnih iskaza u finansijskim izveštajima.

5.7 Revizijska regulativa

121. Regulativa obuhvata izdavanje licenci firmama i pojedincima za sprovođenje revizije, određivanje standarda, inspekciju revizija u pogledu kvaliteta i disciplinske mere u slučaju neusklađenosti sa standardima i neuspelih revizija. Ove funkcije obično vrše na nacionalnom nivou nezavisna regulatorna tela, profesionalne računovodstvene organizacije ili kombinacija ova dva.

122. Zakon, standardi revizije i etički standardi obezbeđuju osnovu za mnoge aspekte regulative. Iako se standardi revizije i etički standardi propisuju na nacionalnom nivou, nacionalni standardi se sve više oslanjaju na međunarodne standarde koje postavljaju IAASB i IESBA.

123. Zahtevi koji se odnose na reviziju i drugi relevantni standardi su najefektivniji ako se adekvatno sprovode. To obuhvata pravni status standarda, inspekciju revizija, istragu tvrdnji o neuspelim revizijama, i, gde je prikladno, preduzimanje disciplinskih mera.

124. Inspekciju revizije obično preduzima na nacionalnom nivou zasebna revizijska firma (stručni pregled), profesionalna računovodstvena organizacija (kojoj ponekad ovu odgovornost delegira regulatorno telo) ili nezavisna regulatorna tela za reviziju. Sve češće se dešava da zakoni i regulativa predviđaju da inspekcije revizija kotiranih kompanija, a ponekad i entiteta od javnog interesa, preduzima nezavisno regulatorno telo za reviziju.

125. Inspekcije revizije obezbeđuju značajan mehanizam za procenu usklađenosti revizora sa standardima revizije, i u zavisnosti od ovlašćenja, drugih aspekata kvaliteta revizije. Mere koje preduzimaju revizijske firme kao odgovor na slabosti koje su identifikovali inspektori mogu dovesti do poboljšanja kvaliteta revizije. Tokom određenog vremenskog perioda, relevantni nalazi inspekcija revizija treba da budu evidentirani i prosleđeni telima koja postavljaju standarde.

126. Rezultati inspekcija revizija se često objavljuju. Publikacija rezultata inspekcija revizija vode ka boljoj informisanosti među stejkholderima o pitanjima kvaliteta revizije.

127. Pored toga što deluju kao podsticaj revizijskim firmama da poštuju primenljive standarde, efektivna disciplinska uređenja pružaju drugim stejkhodlerima poverenje u kvalitet revizije. Efektivna disciplinska uređenja obuhvataju lica odgovorna za funkcije istrage i disciplinovanja koja imaju jasna ovlašćenja i dovoljno resursa da obave svoj rad.

5.8 Okruženje sudskih sporova

128. Pored direktnih troškova nastalih tokom sprovođenja revizije, postoji mogućnost da se od revizijske firme traži da plati nadoknadu za posledice neuspele revizije. Rizik po osnovu sudskog spora i njegov uticaj na kvalitet revizije razlikuje se od zemlje do zemlje.

129. Neki smatraju da će rizik po osnovu sudskog spora poboljšati kvalitet revizije budući da će uzrokovati da revizor svede na minimum mogućnost neuspeha revizije. Drugi smatraju da će rizik po osnovu sudskog spora imati negativan uticaj na kvalitet revizije budući da će rezultirati načinom razmišljanja koji je usmeren ka "kontrolnoj listi" umesto spremnosti na razmišljanje o načinima inovativnih odgovora na revizijski rizik, i da će odvratiti talentovane pojedince od učestvovanja ili ostanka u revizijskoj profesiji.

5.9 Privlačenje talenata

130. Revizija je zahtevna intelektualna aktivnost koja zahteva primenu dobrog prosuđivanja, ispitivački um, značajnu količinu znanja iz oblasti poslovanja, finansijskog izveštavanja i specifično znanje iz oblasti revizije. Iako profesija nastoji da snabde revizore neophodnim kompetencijama, na efektivnost će neminovno uticati kvalitet osoblja.

131. U velikom broju zemalja, nosioci univerzitetskih diploma su značajan izvor za odabir kadra, i mnogi od njih se specijalizuju za računovodstvo i poslovanje. Ova osnova može im obezbediti relevantno znanje i adekvatne etičke stavove.

132. Zapošljavanje adekvatnog kvalitetnog osoblja u revizijskoj profesiji je od ključnog značaja za kvalitet revizije. Privlačnost računovodstvene profesije treba da bude predočena potencijalnim kandidatima u što ranijoj fazi. Međutim, privlačnost revizijske profesije se razlikuje od zemlje do zemlje, kao i neki direktniji faktori poput komparativnih nivoa zarada i percepcija o verovatnim naporima koje treba uložiti u radu. Ukoliko postoji manjak adekvatno obrazovanih potencijalnih kadrova, može biti teško zaposliti kandidate pravog kvaliteta.

5.10 Raspored finansijskog izveštavanja

133. Vremenski okvir u kojem je neophodno završiti reviziju može da utiče na procese finansijskog izveštavanja i na način na koji rukovodstvo i lica ovlašćena za reviziju odobravaju finansijske izveštaje. Pojava postupaka ubrzanog izveštavanja u mnogim zakonskim sistemima takođe ograničava obim u kojem revizor može da obavi detaljni rad po završetku izveštajnog perioda. Kao rezultat toga, sve je veća potreba da se revizor oslanja na sisteme interne kontrole i sprovođenje revizijskih postupaka pre završetka perioda.

134. Na vreme za pripremu finansijskih informacija takođe utiče potreba da kotirane kompanije u ranoj fazi objave procene prihoda ili preliminarne rezultate. U nekim zakonskim sistemima, od revizora se zahteva da odobre ovakve procene ili da u pogledu njih obave određeni rad. Prednost ovoga je u tome što će revizor biti zadovoljan finansijskim rezultatima pre nego što se informacije objave, ali doprinosi dodatnom vremenskom pritisku.

135. Rokovi za izveštavanje mogu biti manje opterećujući za revizije manjih entiteta nego za kotirane entitete, što omogućava revizoru da iskoristi dokaze koje je pribavio iz događaja i transakcija nakon datuma na bilansu stanja. Takođe, manje je uobičajeno da manji entiteti objave procene prihoda pre završetka revizije. Međutim, nije neuobičajeno da manji entiteti obezbeđuju godišnje, mesečne ili kvartalne finansijske izveštaje koji nisu bili predmet revizije bankama i investitorima.

Kompleksnost definisanja kvaliteta revizije

1. Izraz "kvalitet revizije" često se koristi u debatama između stejkholdera, u komunikaciji regulatornih tela, tela koja postavljaju standarde, revizijskih firmi i drugih, kao i u istraživanju i postavljanju standarda. Kvalitet revizije je kompleksna tema i ne postoji definicija ili analiza koja je univerzalno priznata.