MEĐUNARODNI OKVIR ANGAŽOVANJA NA OSNOVU KOJIH SE PRUŽA UVERAVANJE ("Sl. glasnik RS", br. 100/2018) |

Ovaj izmenjeni Međunarodni okvir angažovanja na osnovu kojih se pruža uveravanje zamenjuje postojeći Međunarodni okvir angažovanja na osnovu kojih se pruža uveravanje u trenutku kada na snagu stupi ISAE 3000, Angažovanja na osnovu kojih se pruža uveravanje, koja ne spadaju u reviziju ili pregled finansijskih informacija.

SADRŽAJ

Paragrafi

Uvod 1-4

Etički principi i standardi kontrole kvaliteta 5-9

Opis angažovanja na osnovu koga se pruža uveravanje 10-11

Angažovanja na potvrđivanju i direktna angažovanja 12-13

Angažovanja na osnovu kojih se pruža uveravanje

u razumnoj meri i uveravanje ograničenog stepena 7-11

Delokrug okvira 17-19

Prihvatanje angažovanja 17-19

Izveštaji o angažovanjima na osnovu kojih se ne pruža

uveravanje 20-21

Preduslovi za prihvatanje angažovanja

na osnovu kog se pruža uveravanje 22-25

Elementi angažovanja na osnovu kog se pruža uveravanje 26

Odnos između tri strane 27-38

Osnovno predmetno pitanje 39-41

Kriterijumi 42-49

Dokazi 50-82

Izveštaj o uveravanju 83-92

Ostala pitanja 93-95

Neprimereno korišćenje imena praktičara 96

Prilog 1: Saopštenja IAASB, njihovi međusobni odnosi i odnos sa Kodeksom IESBA

Prilog 2: Angažovanja na potvrđivanju i direktna angažovanja

Prilog 3: Strane u angažovanju na osnovu kog se pruža uveravanje

Prilog 4: Kategorizacija osnovnih predmetnih pitanja

1. Ovaj okvir je objavljen isključivo sa ciljem da se omogući razumevanje elemenata i ciljeva angažovanja na osnovu kojih se pruža uveravanje i angažovanja na koja se primenjuju Međunarodni standardi revizije (ISA), Međunarodni standardi angažovanja na pregledu (ISRE) i Međunarodni standardi angažovanja na osnovu kojih se pruža uveravanje (ISAE) - (u nastavku teksta Standardi uveravanja).

2. Ovaj okvir nije standard i, shodno tome, ne postavlja nikakve posebne uslove (ili osnovne principe ili neophodne postupke) za izvođenje revizije, pregleda ili drugih angažovanja na osnovu kojih se pruža uveravanje. Izveštaj o uveravanju ne može, dakle, da sadrži navod da je angažovanje sprovedeno u skladu sa ovim Okvirom, već treba da se poziva na relevantne standarde koji se odnose na uveravanje. Standardi koji se odnose na usluge uveravanja sadrže ciljeve, zahteve, opis primene i ostala objašnjenja, uvodni materijal i definicije koje su u skladu sa ovim Okvirom, i treba da se primenjuju prilikom izvođenja revizije, pregleda i drugih angažovanja na osnovu kojih se pruža uveravanje. Prilog 1 ilustruje delokrug saopštenja izdatih od strane Međunarodnog odbora za standarde revizije i uveravanja (IAASB), njihove međusobne odnose i odnos prema Etičkom kodeksu za profesionalne računovođe izdatom od strane Međunarodnog odbora za etičke standarde za računovođa (IESBA).

3. Ovaj okvir sadrži referentni okvir za

(a) Praktičare koji pružaju usluge uveravanja

(b) Ostale koji učestvuju u angažovanjima na osnovu kojih se pruža uveravanje, uključujući ciljne korisnike izveštaja o uveravanju i one koji su angažovali praktičara ("strana naručilac"); i

(c) IAASB u procesu razvoja Standarda uveravanja, Napomena o praktičnoj primeni i ostalih dokumenata.

4. U nastavku je dat pregled ovog okvira:

• Uvod: Ovaj okvir se bavi angažovanjima na osnovu kojih se pruža uveravanje koja vrše praktičari.

• Opis angažovanja na osnovu kog se pruža uveravanje: U ovom odeljku opisana su angažovanja na osnovu kojih se pruža uveravanje i napravljena je razlika između direktnih angažovanja i angažovanja na potvrđivanju, kao i između angažovanja kojima se pruža uveravanje u razumnoj meri i uveravanje ograničenog stepena.

• Delokrug okvira: U ovom odeljku opisane su razlike između angažovanja na osnovu kojih se pruža uveravanje u drugih angažovanja kao što su konsultativna angažovanja.

• Preduslovi za angažovanje na osnovu kog se pruža uveravanje: Ovaj odeljak sadrži preduslove koji treba da postoje da bi praktičar prihvatio angažovanje na osnovu kog se pruža uveravanje.

• Elementi angažovanja na osnovu kog se pruža uveravanje: U ovom odeljku je identifikovano i opisano pet elemenata koji se manifestuju u angažovanjima na osnovu kojih se pruža uveravanje: odnos između tri strane; osnovno predmetno pitanje; kriterijumi, dokazi i izveštaji o uveravanju. Ovde su dodatno objašnjene važne razlike između angažovanja na osnovu kojih se pruža uveravanje u razumnoj meri i angažovanja na osnovu kojih se pruža uveravanje ograničenog stepena. U ovom odeljku su takođe opisane, na primer, značajne varijacije u osnovnim predmetnim pitanjima angažovanja na osnovu kojih se pruža uveravanje, neophodne karakteristike adekvatnih kriterijuma, uloga rizika i materijalnosti u angažovanjima na osnovu kojih se pruža uveravanje, i kako se formulišu zaključci u angažovanjima na osnovu kojih se pruža uveravanje u razumnoj meri i angažovanjima na osnovu kojih se pruža uveravanje ograničenog stepena.

• Ostala pitanja: U ovom odeljku opisane su odgovornosti u pogledu komunikacije koje se ne odnose na izveštaj praktičara o uveravanju, dokumentaciju i implikacije odnosa između praktičara i osnovnog predmetnog pitanja ili informacija o osnovnom predmetnom pitanju.

Etički principi i standardi kontrole kvaliteta

5. Kontrola kvaliteta u firmama koje izvode angažovanja na osnovu kojih se pruža uveravanje, i usklađenost sa etičkim principima, uključujući zahteve u pogledu nezavisnosti, smatraju se važnim za javni interes i integralnim delom kvalitetnih angažovanja na osnovu kojih se pruža uveravanje. Takva angažovanja se izvode u skladu sa standardima angažovanja na osnovu kojih se pruža uveravanje, što je zasnovano na sledećim osnovama:

(a) Na članove tima koji radi na angažovanju i vršioce pregleda kontrole kvaliteta angažovanja (za ona angažovanja kada je takvo lice imenovano) odnose se Delovi A i B IESBA Kodeksa koji se bave angažovanjima na osnovu kojih se pruža uveravanje, ostali profesionalni zahtevi ili zahtevi u zakonima ili regulativi, koji su u najmanjoj meri jednako zahtevni; i

(b) Praktičar koji izvodi angažovanje je član firme na koju se odnosi ISQC 1, ili drugi profesionalni zahtevi ili zahtevi u zakonima ili regulativi, koji se odnose na odgovornost firme za sopstveni sistem kontrole kvaliteta, koji su u najmanjoj meri jednako zahtevni.

IESBA Kodeks

6. Deo A u Kodeksu uspostavlja osnovne etičke principe koje svaki profesionalni računovođa mora da poštuje, a to su:

(a) integritet

(b) objektivnost

(c) profesionalna osposobljenost i dužna pažnja

(d) poverljivost

(e) profesionalno ponašanje

7. Deo A takođe sadrži konceptualni okvir za profesionalne računovođe koji može da se primenjuje za identifikaciju pretnji po usklađenost sa osnovnim principima, procenjivanje značaja identifikovanih pretnji, primena mera zaštite, kada je to potrebno, da se pretnje eliminišu ili smanje ih prihvatljiv nivo.

8. Deo B IESBA Kodeksa opisuje kako se konceptualni okvir iz dela A primenjuje u određenim situacijama na profesionalne računovođe u javnoj praksi, uključujući i nezavisnost. IESBA Kodeks definiše da nezavisnost podrazumeva nezavisnost uma i delovanja. Nezavisnost štiti sposobnost da se formira zaključak o uveravanju na koji ne utiče ništa što bi moglo da ugrozi taj zaključak. Nezavisnost povećava sposobnost praktičara da deluje sa integritetom, da bude objektivan i da zadrži profesionalni skepticizam.

ISQC 1

9. ISQC 1 se bavi odgovornošću firme da uspostavi i održava sopstveni sistem kontrole kvaliteta za angažovanja na osnovu kojih se pruža uveravanje. Usklađenost sa ISQC 1 zahteva, između ostalog, da firma uspostavi i održava sistem kontrole kvaliteta koji sadrži politike i procedure za svaki od navedenih elemenata, i da su te politike i procedure dokumentovane i saopštene zaposlenima:

(a) odgovornost rukovodstva za kvalitet rada firme,

(b) relevantni etički zahtevi,

(c) prihvatanje i nastavak angažovanja kod klijenta i specifična angažovanja,

(d) kadrovi,

(e) sprovođenje angažovanja,

(f) nadzor/monitoring.

Opis angažovanja na osnovu kog se pruža uveravanje

10. Angažovanje na osnovu kog se pruža uveravanje je angažovanje u kome praktičar ima za cilj da pribavi dovoljno adekvatnih dokaza da bi izrazio zaključak koji je osmišljen da bi povećao stepen poverenja ciljnih korisnika koji nisu odgovorna lica o rezultatima merenja ili procene osnovnog predmetnog pitanja prema kriterijumima.

11. Rezultati merenja ili procene osnovnog predmetnog pitanja prema kriterijumima su informacije koje nastanu kao rezultat primene kriterijuma na osnovno predmetno pitanje. Na primer:

• Finansijski izveštaji (ishod) predstavljaju rezultat merenja finansijske pozicije, finansijske uspešnosti i tokova gotovine (osnovno predmetno pitanje) entiteta primenom okvira finansijskog izveštavanja (kriterijumi).

• Izveštaj o efektivnosti interne kontrole (ishod) predstavlja rezultat procene efektivnosti procesa interne kontrole entiteta (osnovno predmetno pitanje) primenom relevantnih kriterijuma.

• Odmeravanje performansi specifičnih za entitet (ishod) predstavlja rezultat merenja različitih aspekata performansi (osnovno predmetno pitanje) primenom relevantnih metodologija merenja (kriterijumi).

• Izveštaj o emisiji štetnih gasova (ishod) predstavlja rezultat merenja emisije gasova od strane entiteta (osnovno predmetno pitanje) primenom protokola za priznavanje, odmeravanje i prezentaciju (kriterijumi).

• Izveštaj o usklađenosti (ishod) predstavlja rezultat procene usklađenosti entiteta (osnovno predmetno pitanje) sa, na primer, zakonima i regulativom (kriterijumi).

Izraz "informacije o osnovnom predmetnom pitanju" se koristi da označi merenja ili procene osnovnog predmetnog pitanja prema kriterijumima. O informacijama o osnovnom predmetnom pitanju praktičar pribavlja dovoljno adekvatnih dokaza koji predstavljaju osnovu za zaključak praktičara.

Angažovanja na potvrđivanju i direktna angažovanja

12. Kada se izvodi angažovanje na potvrđivanju, strana koja nije praktičar meri ili procenjuje osnovno predmetno pitanje prema kriterijumima. Strana koja nije praktičar takođe često prezentuje nastale informacije o osnovnom predmetnom pitanju u izveštaju ili saopštenju. U nekim slučajevima, praktičar može da prezentuje informacije o osnovnom predmetnom pitanju u izveštaju o uveravanju. Zaključak praktičara sadrži odgovor na pitanje da li postoje materijalno značajni pogrešni iskazi u informacijama o osnovnom predmetnom pitanju. (videti i paragraf 85).

13. Kada se izvodi direktno angažovanje, praktičar meri ili procenjuje osnovno predmetno pitanje prema kriterijumima. Pored toga, praktičar primenjuje veštine i tehnike uveravanja da prikupi dovoljno adekvatnih dokaza o ishodu merenja ili procene osnovnog predmetnog pitanja prema kriterijumima. Praktičar može da pribavi te dokaze istovremeno sa izvođenjem merenja ili procene osnovnog predmetnog pitanja, ali takođe može da ih pribavi i posle takvog merenja ili procenjivanja. U direktnom angažovanju, zaključak praktičara se odnosi na ishod merenja ili procene osnovnog predmetnog pitanja prema kriterijima koji je unet u izveštaj, i formulisan je u odnosu na osnovno predmetno pitanje i primenjene kriterijume. U nekim direktnim angažovanjima, zaključak praktičara je u celini ili jednim delom, obuhvaćen informacijama o predmetnom pitanju. (videti Prilog 2).

Angažovanje na osnovu kog se pruža uveravanje u razumnoj meri i angažovanje na osnovu kog se pruža uveravanje ograničenog stepena

14. Kod izvođenja angažovanja na osnovu kog se pruža uveravanje u razumnoj meri, praktičar smanjuje rizik angažovanja na prihvatljiv nivo u okolnostima angažovanja kao osnovu za zaključak praktičara. Zaključak praktičara se formuliše tako da prenese mišljenje praktičara o ishodu merenja ili procene osnovnog predmetnog pitanja prema kriterijumima.

15. Kod izvođenja angažovanja na osnovu kog se pruža uveravanje ograničenog stepena, praktičar smanjuje rizik angažovanja na prihvatljiv nivo u okolnostima angažovanja ali tada je taj rizik veći nego za angažovanje na osnovu kog se pruža uveravanje u razumnoj meri kao osnovu za izražavanje zaključka u obliku kojim se prenosi da li je, na osnovu izvedenih postupaka i pribavljenih dokaza, praktičar došao do određenih saznanja koja su ga navela da poveruje da su informacije o predmetnom pitanju materijalno pogrešno iskazane. Priroda, vreme i obim postupaka obavljenih prilikom izvođenja angažovanja na osnovu kog se pruža uveravanje ograničenog stepena su ograničeni u poređenju sa onim što je neophodno za angažovanje na osnovu kog se pruža uveravanje u razumnoj meri, ali se planira sa ciljem da se stekne nivo uveravanja koji je, po profesionalnom prosuđivanju praktičara, značajan. Da bi bio značajan, nivo uveravanja stečen od strane praktičara treba da bude takav da postoji velika verovatnoća da će povećati poverenje ciljnih korisnika u informacije o predmetnom pitanju do nivoa koji je očigledno više od beznačajnog.

16. Kada je reč o čitavom opsegu angažovanja na osnovu kojih se pruža uveravanje, odgovor na pitanje šta je to značajno uveravanje može da varira u od uveravanja koje je tek toliko da postoji verovatnoća da će podići nivo poverenja ciljnih korisnika u informacije o predmetnom pitanju do nivoa koji je očigledno više od beznačajnog, do uveravanja koje je tik ispod uveravanja u razumnoj meri. Šta je značajno u određenom angažovanju predstavlja predmet prosuđivanja unutar obima koji zavisi od okolnosti angažovanja, uključujući potrebe za informacijama koje imaju ciljni korisnici kao grupa, kriterijume i osnovno predmetno pitanje angažovanja. U pojedinim slučajevima, posledice koje ciljni korisnici mogu da imaju ako dobiju neprikladne zaključke, mogu da budu toliko velike da je neophodno da se izvede angažovanje na osnovu kog se pruža uveravanje u razumnoj meri da bi praktičar stekao uveravanje koje je značajno u datim okolnostima.

17. Nisu sva angažovanja koja sprovode praktičari angažovanja na osnovu kojih se pruža uveravanje. Ostala angažovanja koja nisu u skladu sa opisom iz paragrafa 10 (zbog čega nisu obuhvaćena ovim okvirom) uključuju:

• Angažovanja koja su obuhvaćena Međunarodnim standardom povezanih usluga (ISRS), kao što su angažovanja na ugovorenim postupcima i kompilacijama.

• Priprema poreskih prijava kada se ne izražava zaključak o uveravanju.

• Konsultantska (ili savetodavna angažovanja), kao što su menaxment i poreski konsalting.

18. Angažovanje na osnovu kog se pruža uveravanje može biti deo većeg angažovanja, na primer u situaciji kada konsultantsko angažovanje prilikom preuzimanja preduzeća uključuje zahtev za uveravanjem o projektovanim finansijskim informacijama ili finansijskim informacijama iz prethodnog perioda. U takvim okolnostima, ovaj okvir je relevantan samo za deo angažovanja koji se odnosi na uveravanja.

19. Sledeća angažovanja, koja se mogu svrstati pod definiciju iz paragrafa 10 ne moraju da budu izvršena u skladu sa ovim okvirom:

(a) Angažovanja za svrhe veštačenja u sudskim sporovima vezanim za računovodstvo, reviziju, oporezivanje ili druga pitanja; i

(b) Angažovanja koja uključuju profesionalna mišljenja, stavove ili tekstove na osnovu kojih korisnik može steći određeno uveravanje, ukoliko je primenljivo sve od navedenog:

(i) Ova mišljenja, stavovi ili tekst su sporedni u odnosu na celokupno angažovanje;

(ii) Svaki objavljeni pisani izveštaj je izričito ograničen na upotrebu od strane isključivo ciljnih korisnika koji su naznačeni u izveštaju;

(iii) Angažovanje nije osmišljeno kao angažovanje na osnovu kojeg se pruža uveravanje, što je u pisanom obliku dogovoreno sa korisnicima kojima je izveštaj namenjen,; i

(iv) U izveštaju profesionalnog računovođe angažovanje nije predstavljeno kao angažovanje na osnovu kojeg se pruža uveravanje.

Izveštaji o angažovanjima koja ne spadaju u angažovanja na osnovu kojih se pruža uveravanje

20. Praktičar koji izveštava o angažovanju koje ne spada u angažovanje na osnovu kog se pruža uveravanje u skladu sa ovim okvirom jasno razlikuje taj izveštaj od izveštaja o angažovanju na osnovu kog se pruža uveravanje. Da korisnici ne bi bili u nedoumici, u izveštaju koji se ne odnosi na pružanje uveravanja izbegava se:

• navođenje da je u skladu sa ovim okvirom, kao i sa Standardima uveravanja;

• neprikladno korišćenje reči "uveravanje", "revizija" i "pregled";

• korišćenje izjava koje bi mogle da se pogrešno shvate kao zaključci osmišljeni tako da povećaju poverenje korisnika u rezultate merenja ili procenjivanja osnovnog predmetnog pitanja prema odgovarajućim kriterijumima.

21. Praktičar i odgovorna strana mogu da dogovore primenu principa ovog okvira na angažovanje kada je jedini ciljni korisnik odgovorna strana, ukoliko su pritom ispunjeni i svi drugi zahtevi navedeni u ISA, ISRE i ISAE standardima. U takvim slučajevima izveštaj sadrži i izjavu kojom se kao ciljni korisnik izveštaja navodi isključivo odgovorna strana.

Preduslovi za prihvatanje angažovanja na osnovu kog se pruža uveravanje

22. Sledeći preduslovi za prihvatanje angažovanja na osnovu kog se pruža uveravanje su relevantni kada se razmatra prihvatanje ili nastavak angažovanja:

(a) Uloge i odgovornosti odgovarajućih strana (to jest, odgovorna strana, strana koja vrši merenje ili procenu, strana koja angažuje, po potrebi) prikladne u datim okolnostima; i

(b) Angažovanje sadrži sve navedene karakteristike:

(i) Osnovno predmetno pitanje je prikladno;

(ii) Kriterijumi koje praktičar očekuje da će primeneti prilikom pripreme informacija o predmetnom pitanju odgovaraju uslovima angažovanja, uključujući i to da sadrže karakteristike opisane u paragrafu 44;

(iii) Kriterijumi koje praktičar očekuje da će primeneti prilikom pripreme informacija o predmetnom pitanju će biti dostupni ciljnim korisnicima.

(iv) Praktičar očekuje da će moći da pribavi dokaze koji su neophodni da podrže zaključak praktičara;

(v) Zaključak praktičara, u formi koja je odgovarajuća bilo za angažovanje na osnovu kog se pruža uveravanje u razumnoj meri ili angažovanje na osnovu kog se pruža uveravanje ograničenog stepena, treba da bude sadržan u pisanom izveštaju; i

(vi) Racionalna svrha, uključujući, u slučaju angažovanja na osnovu kog se pruža uveravanje ograničenog stepene, i to da praktičar očekuje da će biti u mogućnosti da stekne značajan nivo uveravanja.

23. Osnovna predmetna pitanja u različitim angažovanjima na osnovu kojih se pruža uveravanje mogu da se razlikuju u velikoj meri. Za neka osnovna predmetna pitanja mogu biti neophodne specijalizovane veštine i znanja osim onih koje obično poseduje praktičar pojedinac. Važno je, međutim, da praktičar bude uveren da one osobe koje kolektivno sprovode angažovanje imaju odgovarajuću stručnost i sposobnosti (videti takođe paragraf 31).

24. Kada potencijalno angažovanje ne može da bude prihvaćeno kao angažovanje na osnovu kog se pruža uveravanje, strana - naručilac i dalje može da se odluči za drugačije angažovanje koje će ispuniti potrebe ciljnih korisnika. Na primer:

(a) ako kriterijumi za koje praktičar očekuje da će biti primenjeni nisu odgovarajući, angažovanje koje ispunjava ostale preduslove iz paragrafa 22 i dalje može da se izvrši pod uslovom da:

(i) Praktičar može da identifikuje jedan ili više aspekata osnovnog predmetnog pitanja na koje se dati kriterijumi mogu primeniti. U takvom slučaju, praktičar može da sprovede angažovanje u vezi sa onim aspektom koji se smatra zasebnim predmetnim pitanjem. U takvim slučajevima, u izveštaju o angažovanju jasno se navodi da se angažovanje ne odnosi na prvobitno predmetno pitanje u celini; ili

(ii) mogu da budu odabrani ili osmišljeni alternativni kriterijumi za prvobitno predmetno pitanje;

(b) strana - naručilac može da zatraži angažovanje koje nije angažovanje na osnovu kojeg se pruža uveravanje, kao što su konsultantska angažovanja ili angažovanja na ugovorenim postupcima.

25. Ako je angažovanje prihvaćeno, nije prikladno da se angažovanje na osnovu kog se pruža uveravanje promeni u neko od angažovanja koja se ne tiču uveravanja, ili da se angažovanje na osnovu kojeg se pruža uveravanje u razumnoj meri promeni u angažovanje na osnovu kojeg se pruža uveravanje ograničenog stepena, ukoliko za to nema prihvatljivog i razumnog opravdanja. Promena okolnosti koje utiču na zahteve ciljnih korisnika ili nerazumevanje prirode angažovanja je uobičajeno prihvatljivo opravdanje za promenu vrste angažovanja. Ako dođe do takve promene, praktičar ne odbacuje dokaze koji su stečeni pre nastanka same promene. Nemogućnost da se pribavi dovoljno adekvatnih dokaza za formiranje zaključka o uveravanju u razumnoj meri nije prihvatljiv razlog da se angažovanje na osnovu kojeg se pruža uveravanje u razumnoj meri promeni u angažovanje na osnovu kojeg se pruža uveravanje ograničenog stepena.

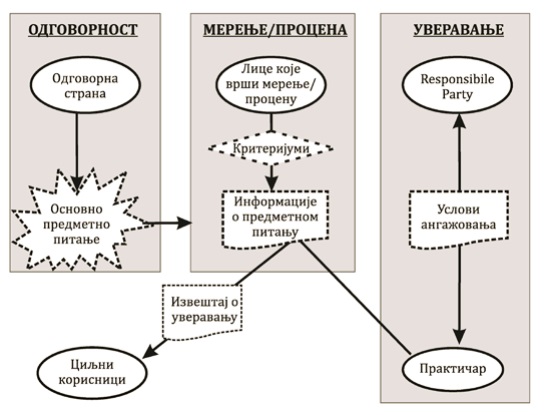

Elementi angažovanja na osnovu kog se pruža uveravanje

26. U ovom odeljku će biti reči o sledećim elementima angažovanja na osnovu kog se pruža uveravanje:

(a) odnos triju strana: praktičara, odgovorne strane i ciljnih korisnika;

(b) odgovarajuće osnovno predmetno pitanje;

(c) odgovarajući kriterijumi;

(d) dovoljno adekvatni dokazi; i

(e) izveštaj u pisanoj formi koja je adekvatna za angažovanja na osnovu kojih se pruža uveravanje u razumnoj meri i angažovanja na osnovu kojih se pruža uveravanje ograničenog stepena.

27. Angažovanja uveravanja podrazumevaju tri različite strane: praktičara, odgovornu stranu i ciljne korisnike. U zavisnosti od okolnosti angažovanja, mogu postojati i druge strane kao što su strana koja vrši merenje ili procenu, ili strana - naručilac (videti Prilog 3).

28. Odgovorna strana i korisnici mogu biti iz različitih entiteta ili iz istog entiteta. Kao primer ovog drugog slučaja, ukoliko postoji dvostepena struktura odbora entiteta, nadzorni odbor može da zatraži uveravanje o informacijama dostavljenim od strane upravnog odbora entiteta. Odnos između odgovorne strane i ciljnih korisnika mora se posmatrati u kontekstu konkretnog angažovanja i može se razlikovati od tradicionalnih linija odgovornosti. Na primer, rukovodstvo entiteta (ciljni korisnik) može da angažuje praktičara da sprovede angažovanje na osnovu kojeg se pruža uveravanje povodom jednog konkretnog aspekta aktivnosti entiteta za koji je direktno odgovoran niži nivo rukovodstva (odgovorna strana), ali konačna odgovornost je na glavnoj upravi.

Praktičar

29. Praktičar je lice ili lica koji sprovode angažovanje (obično partnera u angažovanju ili ostali članovi tima koji radi na angažovanju, ili, u zavisnosti od slučaja, firma) primenjujući veštine i tehnike uveravanja da bi stekli uveravanje u razumnoj meri ili uveravanje ograničenog stepena, po potrebi , o tome da li informacije o predmetnom pitanju sadrže materijalno značajne pogrešne iskaze. U direktnom angažovanju, praktičar sam vrši merenje i procenu osnovnog predmetnog pitanja prema kriterijumima i primenjuje veštine i tehnike da bi stekao uveravanje u razumnoj meri ili ograničenog stepena, po potrebi, o tome da li ishod tog merenja ili procene sadrži materijalno značajne pogreške.

30. Ako praktičar koji poseduje stručnost, a nije u pitanju profesionalni računovođa u javnoj praksi, odluči da prezentuje usklađenost sa Standardom uveravanja, važno je da se prizna da ti standardi obuhvataju zahteve koji odražavaju stav iz paragrafa 5 koji se odnosi na IESBA Etički kodeks i ISQC 1, ili druge profesionalne zahteve, ili zahteve iz zakona ili regulative koji su u najmanjoj meri jednako zahtevni.

31. Angažovanje ne treba da se prihvati ako preliminarno znanje o okolnostima angažovanja ukazuje da to da etički zahtevi u pogledu stručnosti neće biti ispunjeni. U pojedinim slučajevima, ovi zahtevi mogu da budu ispunjeni od strane praktičara koji koristi rezultate rada stručnjaka angažovanog od strane praktičara.

32. Pored toga, praktičar mora da bude u stanju da bude dovoljno uključen u rad stručnjaka i drugih praktičara koji pružaju usluge uveravanja u meri u kojoj je dovoljno da bu prihvatio odgovornost za zaključak o pružanju uveravanja o informacijama o predmetnom pitanju, i da bi se pribavili dokazi neophodni za donošenje zaključka da li je rad tog stručnjaka ili drugog praktičara koji pruža usluge uveravanja osiguranja dovoljan za potrebe praktičara.

33. Praktičar ima isključivu odgovornost za zaključak o pruženom uveravanju, a ta odgovornost nije smanjena upotrebom rada stručnjaka od strane praktičara ili drugih praktičara koji pružaju usluge uveravanja. Ipak, ako praktičar koji koristi rad stručnjaka, i pritom primenjuje relevantne standarde koji se tiču uveravanja, zaključi da je rad tog stručnjaka adekvatan za potrebe praktičara, praktičar može da prihvati nalaze stručnjaka ili zaključke iz njegovog polja stručnosti kao adekvatne dokaze.

Odgovorna strana

34. Odgovorna strana je strana odgovorna za osnovno predmetno pitanje. U angažovanju o potvrđivanju, odgovorna strana je često takođe strana koja vrši merenje ili procenu. Odgovorna strana može ali ne mora biti strana koja angažuje praktičara da sprovede angažovanje na osnovu kog se pruža uveravanje (strana naručilac).

Ciljni korisnici

35. Termin "ciljni korisnici" označava lice ili više lica, organizaciju ili više organizacija, ili jednu ili više grupa za koje praktičar očekuje da će koristiti izveštaj o angažovanju. Odgovorna strana može biti jedan od ciljnih korisnika, ali ne i jedini ciljni korisnik.

36. U nekim slučajevima mogu da postoje i drugi ciljni korisnici pored onih na koje je adresiran izveštaj o uveravanju. Praktičar ne može uvek identifikovati sve koji će pročitati njegov izveštaj, naročito kada veliki broj ljudi ima pristup izveštaju. U takvim slučajevima, posebno kada je verovatno da potencijalni korisnici imaju širok dijapazon interesa povodom konkretnog pitanja, navođenje ciljnih korisnika se može ograničiti na glavne stejkholdere koji imaju značajne i zajedničke interese. Ciljni korisnici mogu biti definisani na različite načine, na primer, sporazumom praktičara i odgovorne ili angažujuće strane, ili zakonom.

37. Ciljni korisnici ili njihovi predstavnici mogu direktno da učestvuju zajedno sa praktičarom i odgovornom stranom (ili angažujućom stranom, ako to nije ista strana) u utvrđivanju zahteva angažovanja. Bez obzira na učešće drugih i za razliku od angažovanja na ugovorenim postupcima (koja uključuju izveštavanje o nalazima na osnovu postupaka dogovorenih sa angažujućom stranom i svim odgovarajućim trećim stranama a ne zaključke):

(a) Praktičar je odgovoran za određivanje prirode, vremena i obima postupaka; i

(b) Praktičar će možda morati da izvede dodatne postupke ako dođe u posed informacija koja se značajno razlikuju od onih na osnovu kojih je planirao postupke.

38. U nekim slučajevima, ciljni korisnici (na primer, banke i regulatorna tela) nameću zahteve ili zahtevaju da odgovarajuća strana (ili strane) ugovori angažovanje na osnovu kog se pruža uveravanje, sa određenom namenom. Kada se angažovanje osmišljava za specifičnu svrhu, izveštaj o uveravanju uključuje saopštenje kojim se skreće pažnja čitaoca na ovu činjenicu. Pored toga, praktičar može da smatra za shodno da se istakne da je korišćenje izveštaja ograničeno na određene ciljne korisnike. U zavisnosti od okolnosti angažovanja, ovo može da se postigne ograničavanjem distribucije ili korišćenja izveštaja o uveravanju. Iako izveštaj o uveravanju može da bude ograničen kada je namenjen samo za određene ciljne korisnike ili za određenu namenu, nepostojanje ograničenja u pogledu korisnika ili namene samo po sebi ne ukazuje na to da praktičar ima zakonsku odgovornost u vezi sa tim ili za tu svrhu. Postojanje zakonske odgovornosti zavisi od okolnosti svakog pojedinačnog slučaja i relevantnog pravnog sistema.

39. Osnovno predmetno pitanje angažovanja na osnovu kog se pruža uveravanje može imati različite oblike, kao što su:

• istorijske finansijske performanse ili uslovi (na primer, finansijsko stanje u prethodnom periodu, finansijska uspešnost ili novčani tokovi) za koje informacije o predmetnom pitanju mogu da budu priznavanje, merenje, prezentacije ili obelodanjivanja data u finansijskim izveštajima;

• buduće finansijske performanse ili uslovi (na primer, projektovano finansijsko stanje ili finansijska uspešnost ili novčani tokovi) za koje informacije o predmetnom pitanju mogu da budu priznavanje, merenje, prezentacije ili obelodanjivanja data u finansijskim predviđanjima ili projekcijama;

• nefinansijske performanse i uslovi (na primer, aktivnosti pravnog lica) kada informacije o predmetnom pitanju mogu biti ključni indikatori efikasnosti i efektivnosti;

• fizičke osobine (na primer, kapacitet postrojenja) kada informacije o predmetnom pitanju mogu biti dokumenti o specifikacijama;

• sistemi i procesi (na primer, interna kontrola pravnog lica ili informacioni sistem) kada informacije o predmetnom pitanju mogu da budu tvrdnje o efektivnosti;

• ponašanje (na primer, korporativno upravljanje, poštovanje propisa, praksa u vezi sa kadrovima), kada informacije o predmetnom pitanju mogu obuhvatiti saopštenja o usaglašenosti ili saopštenja o efektivnosti.

U Prilogu 4 data je kategorizacija mogućih predmetnih pitanja i šta obuhvataju, sa primerima.

40. Predmetna pitanja mogu imati različite osobine, što uključuje i stepen u kome su informacije kvalitativne odnosno kvantitativne, objektivne odnosno subjektivne, odnose se na prethodne periode ili su projektovane, ili su relevantne samo za jedan vremenski trenutak odnosno za celokupan period. Te osobine utiču na:

(a) preciznost sa kojom se predmetno pitanje može izmeriti ili proceniti prema kriterijumima; i

(b) ubedljivost dostupnih dokaza.

U izveštaju o angažovanju navode se osobine od posebnog značaja za ciljne korisnike.

41. Na prikladnost predmetnog pitanja ne utiče nivo uveravanja, to jest, ako osnovno predmetno pitanje nije prikladno za angažovanje na osnovu kog se pruža uveravanje u razumnoj meri, nije ni za angažovanje na osnovu kog se pruža uveravanje ograničenog stepena, i obrnuto. Prikladno osnovno predmetno pitanje je moguće identifikovati i dosledno procenjivati ili meriti prema utvrđenim kriterijumima tako da se na relevantne informacije mogu primeniti postupci prikupljanja dovoljno adekvatnih dokaza kako bi se podržalo uveravanje u razumnoj meri ili uveravanje ograničenog stepena, po potrebi.

42. Kriterijumi su osnovne, referentne vrednosti koje se koriste za procenu ili odmeravanje osnovnog predmetnog pitanja. Kriterijumi mogu biti formalni, na primer za pripremanje finansijskih izveštaja kriterijumi mogu biti Međunarodni standardi finansijskog izveštavanja ili Međunarodni računovodstveni standardi za javni sektor. Ukoliko se radi o izveštaju o internoj kontroli, kriterijum može biti ustanovljeni okvir interne kontrole ili pojedinačni ciljevi interne kontrole, specifično osmišljeni za određeno angažovanje, a ukoliko se izveštava o usklađenosti, kriterijumi mogu biti relevantni zakoni, regulativa ili ugovori. Primeri manje formalnih kriterijuma su interni kodeks ponašanja ili dogovoreni nivo performansi (na primer broj sastanaka koje bi određeni komitet trebalo da održi tokom godine).

43. Odgovarajući kriterijumi su potrebni za razumno doslednu procenu ili odmeravanja konkretnog pitanja u kontekstu profesionalnog rasuđivanja. Bez referentnog okvira zasnovanog na odgovarajućim kriterijumima, svaki zaključak je podložan individualnim interpretacijama i pogrešnom razumevanju. Odgovarajući kriterijumi su osetljivi na kontekst, odnosno zavise od okolnosti angažovanja. Čak i za isto konkretno pitanje mogu postojati različiti kriterijumi, što za rezultat ima različito merenje ili procenu. Na primer, strana koja vrši merenje ili procenu može izabrati određeni broj pritužbi kupaca koje su rešene na zadovoljavajući način, kao konkretno pitanje zadovoljstva kupaca; dok druga strana koja vrši procenu ili merenje, kao kriterijum, može izabrati broj ponovnih kupovina u periodu od tri meseca nakon inicijalne kupovine. Osim toga, jedan kriterijum može da bude prikladan za određeni skup okolnosti angažovanja ali ne i za drugi skup okolnosti angažovanja. Na primer, za izveštavanje državnim organima ili regulatorima može da se zahteva primena određenog skupa kriterijuma, ali ti kriterijumi ne moraju da budu prikladni za širu grupu korisnika.

44. Odgovarajući kriterijumi imaju sledeće osobine:

(a) relevantnost: relevantni kriterijumi za rezultat daju informacije o predmetnom pitanju koje pomažu ciljnim korisnicima u donošenju odluka;

(b) potpunost: kriterijumi su potpuni kada u informacijama o predmetnom pitanju pripremljenim u skladu sa njima nisu izostavljeni relevantni faktori za koje je realno očekivati da mogu da utiču na zaključke koje ciljni korisnici donose na osnovu tih informacija. Potpuni kriterijumi sadrže, gde je to relevantno, osnove za prezentaciju i obelodanjivanje;

(c) pouzdanost: pouzdani kriterijumi omogućavaju, razumno dosledno merenje ili procenu osnovnog predmetnog pitanja, uključujući, ukoliko je to relevantno, prezentacije i obelodanjivanja, koje su izvršili različiti praktičari u sličnim okolnostima.

(d) neutralnost: neutralni kriterijumi za rezultat daju informacije o predmetnom pitanju koje su nepristrasne u skladu sa uslovima angažovanja.

(e) razumljivost: razumljivi kriterijumi za rezultat daju informacije o predmetnom pitanju koje su razumljive ciljnim korisnicima.

45. Nejasni opisi iščekivanja ili iskustvenih prosuđivanja pojedinaca ne čine odgovarajuće kriterijume

46. Relativna važnost svake navedene osobine kada se vrši procena prikladnosti za određeno angažovanje je stvar prosuđivanja. Na prikladnost kriterijuma ne utiče nivo uveravanja, to jest, ako kriterijumi nisu prikladni za angažovanje na osnovu kog se pruža uveravanje u razumnoj meri, onda nisu prikladni ni za angažovanje na osnovu kog se pruža uveravanje ograničenog stepena. Kriterijumi mogu biti sadržani u zakonima i propisima, ili ih objavljuju nadležna i priznata stručna tela uz primenu transparentnog postupka odobravanja (ustanovljeni kriterijumi). Drugi kriterijumi mogu biti posebno osmišljeni za pripremu informacija o predmetnom pitanju u specifičnim uslovima angažovanja. Korišćenje već ustanovljenih ili posebno osmišljenih kriterijuma utiče na rad koji sprovodi praktičar sa ciljem ustanovljavanja njihove primenljivosti na određeno angažovanje, na primer, ako ništa ne ukazuje na suprotno, ustanovljeni kriterijumi se smatraju prikladnim ako su relevantni za potrebe ciljnih korisnika u pogledu informacija.

47. Kriterijumi moraju biti dostupni ciljnim korisnicima kako bi oni mogli da razumeju na koji način je osnovno predmetno pitanje mereno ili procenjeno. Kriterijumi se mogu učiniti dostupnim ciljnim korisnicima na neki od sledećih načina:

(a) javnim objavljivanjem;

(b) uključivanjem, na razumljiv način, u prezentaciju informacija o predmetnom pitanju;

(c) uključivanjem, na razumljiv način, u izveštaj o angažovanju na osnovu kog se pruža uveravanje;

(d) opštim razumevanjem, na primer kriterijumi merenja vremena u časovima i minutima.

48. Kriterijumi takođe mogu biti dostupni samo određenim ciljnim korisnicima, na primer, uslovi ugovora ili kriterijumi objavljeni od privredne asocijacije koji su dostupni samo licima u toj privrednoj grani zato što su relevantni samo za određenu svrhu (videti paragraf 38).

49. U sklopu angažovanja, praktičar određuje da li su kriterijumi prikladni.

50. Angažovanja na osnovu kojih se pruža uveravanje se planiraju uz stav profesionalnog skepticizma, kako bi se prikupilo dovoljno adekvatnih dokaza u kontekstu angažovanja o prijavljenom ishodu merenja ili procene osnovnog predmetnog pitanja prema kriterijumima. Profesionalni skepticizam mora da se primenjuje prilikom razmatranja materijalnosti, rizika angažovanja na osnovu kog se pruža uveravanje, kao i kvantiteta i kvaliteta dostupnih dokaza tokom planiranja i sprovođenja angažovanja, naročito kada se određuje priroda, vreme i obim postupaka.

Profesionalni skepticizam

51. Stav profesionalnog skepticizma znači da praktičar treba da ima u vidu, na primer:

(a) da li su dokazi dosledni ostalim prikupljenim dokazima

(b) da li informacije dovode u pitanje pouzdanost dokumenta ili izjave odgovorne strane koji se koriste kao dokaz.

(c) okolnosti koje ukazuju na potrebu za dodatnim postupcima u odnosu na one koji se zahtevaju relevantnim standardima uveravanja; i

(d) uslovi koji ukazuju na verovatno pogrešno iskazivanje.

52. Održavanje profesionalnog skepticizma tokom celog angažovanja je neophodno da bi se, na primer, smanjio rizik od:

• previđanja neuobičajenih okolnosti

• preterane generalizacije prilikom donošenja zaključaka na osnovu posmatranja; i

• korišćenja neprikladnih pretpostavki prilikom određivanja prirode, vremena i obima postupaka i procene dobijenih rezultata.

53. Stav profesionalnog skepticizma je neophodan za kritičku procenu prikupljenih dokaza. To uključuje obraćanje pažnje na dokaze koji su kontradiktorni ili dovode u pitanje pouzdanost dokumenta ili izjave odgovorne strane. To takođe uključuje razmatranje dovoljnosti i adekvatnosti prikupljenih dokaza u datim okolnostima.

54. Osim ako angažovanje uključuje uveravanje o autentičnosti dokumenata, evidencije i dokumenti se smatraju autentičnima osim ako praktičar ima razloga da smatra suprotno. Bez obzira na to, praktičar razmatra pouzdanost informacija koje će biti korišćene kao dokazi.

55. Od praktičara ne može da se očekuje da zanemari ranija saznanja o poštenju i integritetu lica koja su obezbedila dokaze. Bez obzira na to, verovanje da su lica koja su obezbedila dokaze poštena i da imaju integritet ne oslobađa praktičara obaveze da u svom radu primenjuje profesionalni skepticizam.

Profesionalno prosuđivanje

56. Profesionalno prosuđivanje je od ključnog značaja za ispravno sprovođenje angažovanja na osnovu kog se pruža uveravanje. To je zbog toga što tumačenje relevantnih etičkih zahteva i relevantnih standarda uveravanja i donošenje odluka zasnovanih na saznanjima koje se zahtevaju tokom angažovanja, ne mogu da se sprovedu bez primene relevantne obuke, znanja i iskustva na činjenice i okolnosti. Važno je da se profesionalno prosuđivanje primenjuje kod donošenja odluka o:

• materijalnosti i riziku angažovanja

• prirodi, vremenu i obimu postupaka koji se koriste za ispunjavanje zahteva relevantnih standarda uveravanja i za pribavljanje dokaza.

• proceni da li je pribavljeno dovoljno adekvatnih dokaza i da li je potrebno da se pribavi još da bi se postigli ciljevi relevantnih standarda uveravanja. Posebno, u slučaju angažovanja na osnovu kog se pruža uveravanje ograničenog stepena, profesionalno prosuđivanje se zahteva za procenu da li je dostignut značajan nivo uveravanja.

• u slučaju direktnog angažovanja, primeni kriterijuma na osnovno predmetno pitanje, i ako praktičar bira ili pravi kriterijume, o njihovom odabiru ili izradi. U slučaju angažovanja na potvrđivanju, o proceni prosuđivanja drugih lica.

• odgovarajućim zaključcima koji se donose na osnovu pribavljenih dokaza.

57. Glavna karakteristika profesionalnog prosuđivanja koje se očekuje od jednog praktičara jeste da ga primenjuje praktičar kome su obuka, znanje i iskustvo pomogli da razvije potrebnu stručnost da dođe do razumnog suda.

58. Primena profesionalnog prosuđivanja u svakom konkretnom slučaju se zasniva na činjenicama i okolnostima koje su poznate praktičaru. Konsultacije o teškim ili spornim pitanjima tokom angažovanja, kako između članova tima koji radi na angažovanju, tako i između tima i ostalih na odgovarajućem nivou unutar ili izvan firme, pomažu praktičaru u donošenju obaveštenih i razumnih sudova.

59. Profesionalno prosuđivanje može da se proceni na osnovu toga da li doneti sud odražava kompetentnu primenu principa uveravanja i merenja ili procene, i da li je prikladan u svetlu, i u skladu sa, činjenicama i okolnostima koje su bile poznate praktičaru do datuma izveštaja o uveravanju.

60. Profesionalno prosuđivanje treba da se primenjuje tokom celog angažovanja. Profesionalno prosuđivanje ne treba da se koristi kao opravdanje za odluke koje nisu podržane činjenicama i okolnostima angažovanja ili nema dovoljno adekvatnih dokaza.

Dovoljnost i adekvatnost dokaza

61. Dovoljnost i adekvatnost dokaza su međusobno povezane. Dovoljnost dokaza je mera kvantiteta dokaza. Na neophodni kvantitet dokaza utiče rizik da su informacije o konkretnom pitanju materijalno pogrešne (što je veći rizik, više se dokaza zahteva), kao i kvalitet tih dokaza (što je viši kvalitet to je manje dokaza neophodno). Međutim, prosto prikupljanje više dokaza ne može da nadoknadi njihov nizak kvalitet. (videti i paragrafe 81-82)

62. Adekvatnost je mera kvaliteta dokaza, tačnije, njihove relevantnosti i pouzdanosti u smislu pružanja podrške zaključku praktičara.

63. Pouzdanost dokaza zavisi od njihovog izvora i njihove prirode, kao i od okolnosti u kojima su pribavljeni. Može se izvršiti uopštavanje u vezi sa pouzdanošću različitih vrsta dokaza; ipak, takva uopštavanja su predmet značajnih izuzetaka. Čak i kada dokazi potiču iz eksternih izvora, određene okolnosti mogu uticati na pouzdanost dobijenih informacija. Na primer, dokazi dobijeni iz nezavisnog eksternog izvora mogu biti nepouzdani ukoliko izvor ne poseduje dovoljno znanje. Uz prihvatanje da postoje izuzeci, određena uopštavanja u vezi sa pouzdanošću dokaza mogu biti korisna:

• dokazi su pouzdaniji kada su dobijeni iz nezavisnih eksternih izvora;

• interno generisani dokazi su pouzdaniji ukoliko su relevantne interne kontrole efektivne;

• dokazi koje je direktno prikupio praktičar (na primer, posmatranjem primene kontrola) su pouzdaniji od dokaza dobijenih posredno ili uz posredništvo (na primer, upitima o primeni kontrola);

• dokazi su pouzdaniji ukoliko su u obliku dokumenata, bilo na papiru, elektronski ili na drugom mediju (na primer, zapisnik sačinjen tokom sastanka je pouzdaniji nego naknadne usmene izjave o diskusiji i zaključcima);

64. Konzistentni dokazi pribavljeni iz različitih izvora ili različite prirode su uverljiviji nego individualni dokazi koji se razmatraju zasebno. Štaviše, u postupku pribavljanja dokaza iz različitih izvora ili različite prirode mogu se javiti indicije da neki individualni dokaz nije pouzdan. Ukoliko informacije dobijene iz jednog izvora nisu usaglašene sa informacijama dobijenim iz drugog izvora, neophodno je da se odredi koji dodatni postupci su neophodni da bi se ova neusaglašenost rešila.

65. Kada se radi o pribavljanju dovoljnog i adekvatnog dokaza, obično je teže pružiti uveravanja o konkretnom pitanju u određenom periodu vremena nego o tom pitanju na određeni dan. Pored toga, zaključci koji su dobijeni u toku procesa obično su ograničeni na period obuhvaćen angažovanjem i ne pružaju uveravanje da će taj proces biti nastavljen i u budućnosti.

66. Odluka o tome da li je pribavljeno dovoljno adekvatnih dokaza na kojima će se zasnivati zaključak praktičar je predmet profesionalnog prosuđivanja, koje podrazumeva razmatranje odnosa između troškova pribavljanja dokaza i koristi od dobijenih informacija. Praktičar na osnovu profesionalnog prosuđivanja i stava profesionalnog skepticizma vrši procenu kvantiteta i kvaliteta dokaza, kao i njihove dovoljnosti i adekvatnosti, radi podržavanja izveštaja o uveravanju.

Materijalnost

67. Materijalnost je relevantna za planiranje i izvođenje angažovanja na osnovu kojih se pruža uveravanje, uključujući određivanje prirode, vremena i obima postupaka, kao i prilikom procene da li informacije o konkretnom pitanju sadrže pogrešne iskaze. Profesionalno prosuđivanje o materijalnosti se vršu u svetlu postojećih okolnosti, ali nije pod uticajem nivoa uveravanja, to jest, za iste ciljne korisnike i svrhu, materijalnost za angažovanje na osnovu kog se pruža uveravanje u razumnoj meri je ista kao i za angažovanje na osnovu kog se pruža uveravanje ograničenog stepena, zato što je materijalnost zasnovana na potrebama ciljnih korisnika za informacijama.

68. Pogrešni iskazi, uključujući propuste, smatraju se materijalno značajnim ako se može očekivati da, pojedinačno ili grupno, utiču na relevantne odluke ciljnih korisnika donete na osnovu informacija o predmetnom pitanju. Razmatranje materijalnosti od strane praktičara uključuje profesionalno prosuđivanje i pod uticajem je načina na koji praktičar doživljava potrebe ciljnih korisnika kao grupe u pogledu informacija. Ako angažovanje nije bilo osmišljeno da ispuni posebne potrebe ciljnih korisnika za informacijama, obično se ne razmatra mogući efekat pogrešnih iskaza na specifične korisnike, čije potrebe za informacijama mogu značajno da se razlikuju.

69. Materijalnost se razmatra u kontekstu kvalitativnih, i po potrebi kvantitativnih faktora. Relativna važnost kvalitativnih i kvantitativnih faktora prilikom razmatranja materijalnosti u određenom angažovanju je predmet profesionalnog prosuđivanja.

70. Materijalnost se odnosi na informacije koje su obuhvaćene izveštajem o uveravanju. Stoga, kada angažovanja pokriva neke, ali ne sve aspekte informacija o predmetnom pitanju, materijalnost se razmatra samo u svetlu tog dela informacija o predmetnom pitanju koje je obuhvaćeno angažovanjem.

Rizik angažovanja

71. Informacije o konkretnom pitanju mogu biti neadekvatno izražene u kontekstu konkretnog pitanja i kriterijuma, te stoga mogu biti pogrešne, potencijalno u materijalno značajnom obimu. Ovo se događa kada informacije o konkretnom pitanju neadekvatno odražavaju primenu kriterijuma za merenje ili procenu osnovnog predmetnog pitanja.

72. Rizik angažovanja na osnovu kog se pruža uveravanje je rizik da praktičar donese neodgovarajući zaključak kada su informacije o konkretnom pitanju materijalno pogrešno iskazane. Rizik angažovanja se ne odnosi na, niti uključuje rizike poslovanja praktičara, kao što su rizici po osnovu sudskih sporova, negativnog publiciteta ili drugih događaja nastalih u vezi sa informacijama o osnovnom predmetnom pitanju.

73. Potpuno uklanjanje rizika angažovanja je vrlo retko moguće ili praktično u pogledu odnosa troškova i koristi, pa je "uveravanje u razumnoj meri" uveravanje manje pouzdanosti od apsolutnog uveravanja, i to zbog dejstva sledećih faktora:

• selektivno testiranje;

• inherentna ograničenja interne kontrole;

• činjenice da većina dostupnih dokaza po svojoj prirodi ima karakter ubedljivih ali ne i apsolutnih dokaza;

• korišćenja prosuđivanja prilikom pribavljanja i procenjivanja dokaza i prilikom donošenja zaključaka zasnovanih na tim dokazima;

• u nekim slučajevima, osobina konkretnog pitanja, procenjivanih ili merenih prema utvrđenim kriterijumima.

74. Uopšteno, rizik angažovanja na osnovu kog se pruža uveravanje može se predstaviti prema sledećim komponentama, iako sve komponente nisu prisutne ili značajne u svakom angažovanju:

(a) rizik na koji praktičar ne može direktno na utiče, pri čemu se ovaj rizik može razložiti na:

(i) podložnost informacija o predmetnom pitanju materijalno pogrešnim iskazima pre razmatranja povezanih kontrola koje primenjuju odgovarajuće strane (inherentni rizik); i

(ii) rizik da odgovarajuće interne kontrole neće pravovremeno sprečiti ili ispraviti materijalnu grešku koja može nastati (kontrolni rizik); i

(b) Rizik na koji praktičar može direktno da utiče, pri čemu se ovaj rizik može razložiti na:

(i) rizik da postupci koje sprovodi praktičar neće otkriti postojeću materijalnu grešku (detekcioni rizik); i

(ii) u slučaju direktnog angažovanja, rizici povezani sa merenjem ili procenom osnovnog predmetnog pitanja prema kriterijumima (rizik merenja ili procene).

75. Stepen do kog je svaka od ovih komponenti relevantna za angažovanje zavisi od okolnosti angažovanja, a naročito:

• Prirode osnovnog predmetnog pitanja i informacija o predmetnom pitanju. Na primer, koncept kontrolnog rizika može biti korisniji kada se osnovno predmetno pitanje odnosi na pripremu informacija o uspešnosti entiteta nego kada se odnosi na informacije o efektivnosti kontrola ili postojanju nekog fizičkog uslova.

• Da li se izvodi angažovanje na osnovu kog se pruža uveravanje u razumnoj meri ili uveravanje ograničenog stepena. Na primer, kod angažovanja na osnovu kog se pruža uveravanje ograničenog stepena praktičar često može da odluči da pribavi dokaze nekim drugim sredstvima osim testiranja kontrola, i u tom slučaju razmatranje kontrolnog rizika može biti manje relevantno nego za angažovanje na osnovu kog se pruža uveravanje u razumnoj meri o istim informacijama o predmetnom pitanju.

• Da li se izvodi direktno angažovanje ili angažovanje na potvrđivanju. Iako je koncept kontrolnog rizika relevantan za angažovanja na potvrđivanju, širi koncept rizika merenja ili procene je više relevantan za direktna angažovanja.

Razmatranje rizika je predmet profesionalnog prosuđivanja, pre nego predmet koji je podložan preciznom merenju.

Priroda, vreme i obim postupaka

76. Za sticanje uveravanja u razumnoj meri ili uveravanja ograničenog stepena najčešće se koristi kombinacija postupaka. Ti postupci mogu da uključuju:

• inspekciju;

• posmatranje;

• potvrđivanje;

• ponovno izračunavanje;

• ponovno izvršenje;

• analitičke postupke; i

• upite.

Priroda, vreme i postupci pribavljanja dokaza su različiti za određena angažovanja. U teoriji postoji veliki broj različitih postupaka pribavljanja dokaza. Ipak, u praksi je teško izraziti sve ove mogućnosti jasno i jednoznačno.

77. Prilikom angažovanja na osnovu kojih se pruža uveravanje u razumnoj meri kao i pri angažovanjima na osnovu kojih se pruža uveravanje ograničenog stepena zahteva se primena veština i tehnika uveravanja, kao i pribavljanje dovoljno adekvatnih dokaza u okviru redovnog, sistematskog postupka angažovanja koji podrazumeva razumevanje konkretnog pitanja i drugih okolnosti angažovanja.

78. Angažovanje na osnovu kog se pruža uveravanje u razumnoj meri obuhvata:

(a) Na osnovu razumevanja osnovnog predmetnog pitanja i ostalih okolnosti angažovanja, identifikaciju i procenu rizika materijalno pogrešnog iskaza u informacijama o predmetnom pitanju.

(b) Osmišljavanje i sprovođenje postupaka kao odgovor na procenjene rizike i u cilju sticanja razumnog uveravanja koje potkrepljuje zaključak praktičara; i

(c) Procenjivanje dovoljnosti i adekvatnosti dokaza stečenih u kontekstu angažovanja i, ako je neophodno u datim okolnostima, rad na pribavljanju dodatnih dokaza.

79. Priroda, vreme i obim postupaka prikupljanja dovoljnih adekvatnih dokaza u angažovanjima na osnovu kojih se pruža uveravanje ograničenog stepena, u odgovarajućoj su meri ograničeni u odnosu na zahteve u angažovanjima na osnovu kojih se pruža uveravanje u razumnoj meri. Specifični standardi uveravanja za osnovna predmetna pitanja mogu da zahtevaju da, na primer, u postupcima prikupljanja dovoljno adekvatnih dokaza u angažovanjima na osnovu kojih se pruža uveravanje ograničenog stepena, dokazi mogu da se pribavljaju prevashodno kroz analitičke postupke u upite. U nedostatku relevantnih standarda uveravanja, postupci prikupljanja dovoljno adekvatnih dokaza mogu da budu analitički postupci u upiti, i zavise od okolnosti samog angažovanja, a posebno od predmetnog pitanja, potreba ciljnih korisnika i naručioca, pri čemu se uzimaju u obzir i ograničenja po osnovu vremena i troškova. Određivanje prirode, vremena i obima postupaka je pitanje profesionalnog prosuđivanja i razlikuje se od angažovanja do angažovanja.

80. Angažovanje na osnovu kog se pruža uveravanje ograničenog stepena obuhvata:

(a) Na osnovu razumevanja osnovnog predmetnog pitanja i ostalih okolnosti angažovanja, identifikaciju oblasti u kojima postoji verovatnoća da će postojati materijalno značajni pogrešni iskazi u informacijama o predmetnom pitanju.

(b) Osmišljavanje i sprovođenje postupaka usmerenih na te oblasti i sticanje uveravanja ograničenog stepena koje potkrepljuje zaključak praktičara; i

(c) Ako praktičar postane svestan pitanja koje(a) navodi(e) praktičara da smatra da su informacije o predmetnom pitanju materijalno pogrešne, osmišljavanje i izvođenje dodatnih postupaka za sticanje dodatnih dokaza.

Kvalitet i kvantitet dostupnih dokaza

81. Na kvalitet i kvantitet dostupnih dokaza utiču:

(a) Karakteristike osnovnog predmetnog pitanja i informacija o predmetnom pitanju. Na primer, može se očekivati manja objektivnost dokaza ukoliko se informacije o konkretnom pitanju odnose na buduće, a ne na prethodne periode (videti paragraf 40); i

(b) ostale okolnosti angažovanja, pored karakteristika predmetnog pitanja, kada dokazi koji su uobičajeno dostupni sada to nisu, zbog na primer, vremenskog trenutka naimenovanja praktičara, politika čuvanja dokumenata pravnog lica ili ograničenja nametnutih od odgovorne strane.

U najvećem broju slučajeva, dostupni dokazi su po svojoj prirodi ubedljivi, ali ne i konačni.

82. Zaključci bez modifikacije nisu prikladni za bilo koju vrstu angažovanja na osnovu kojeg se pruža uveravanje u razumnoj meri ukoliko:

(a) praktičar, usled okolnosti, nije u mogućnosti da pribavi dokaze neophodne da bi se rizik angažovanja sveo na prihvatljiv nivo; ili

(b) odgovorna strana ili naručilac nameću ograničenja koja onemogućavaju praktičaru da pribavi dokaze neophodne da bi se rizik angažovanja sveo na prihvatljiv nivo.

83. Praktičar formira zaključak na osnovu pribavljenih dokaza i sastavlja izveštaj koji sadrži jasno izražen zaključak o stečenom uveravanju u vezi sa informacijama o predmetnom pitanju. Standardi uveravanja određuju osnovne elemente izveštaja o uveravanju.

84. U angažovanju na osnovu kog se pruža uveravanje u razumnoj meri, zaključak praktičara je izražen u pozitivnoj formi kojom se izražava mišljenje praktičara o ishodu merenja ili procene osnovnog predmetnog pitanja.

85. Primeri zaključaka izraženih u formi koja je prikladna za angažovanje na osnovu kog se pruža uveravanje u razumnoj meri uključuju:

• Kada je zaključak izražen u vezi sa osnovnim predmetnim pitanjem i primenljivim kriterijumima, "Po našem mišljenju, entitet je, po svim materijalno značajnim aspektima, usklađen sa zakonom XYZ;"

• Kada je zaključak izražen u vezi sa informacijama o predmetnom pitanju i primenljivim kriterijumima: "Po našem mišljenju, finansijski izveštaji daju istinit i objektivan prikaz, po svim materijalno značajnim aspektima finansijske pozicije entiteta na dan (datum) i njene finansijske uspešnosti i tokova gotovine za godinu koja se završava na taj dan u skladu sa okvirom XYZ;" ili

• Kada je zaključak izražen u vezi sa tvrdnjom odgovorne strane: "Po našem mišljenju, tvrdnja (odgovorne strane) da je entitet postigao usklađenost sa zakonom XYZ je istinita i objektivna, po svim materijalno značajnim aspektima" ili "Po našem mišljenju, tvrdnja (odgovorne strane) da su ključni indikatori performansi prezentovani, po svim materijalno značajnim aspektima, je istinita i objektivna ";

U direktnom angažovanju, zaključak praktičara je izražen u vezi sa osnovnim predmetnim pitanjem i kriterijumima.

86. U angažovanju na osnovu kog se pruža uveravanje ograničenog stepena, zaključak praktičara je izražen u formi kojom se prenosi da li je, na osnovu sprovedenog angažovanja, praktičar postao svestan nečega što ga je navelo da poveruje da su informacije o predmetnom pitanju materijalno pogrešno iskazane, na primer: "Na osnovu sprovedenih postupaka i pribavljenih dokaza, nismo uočili ništa što bi nas navelo da smatramo da entitet nije usklađen, po svim materijalno značajnim aspektima, sa zakonom XYZ."

87. Praktičar može izabrati "dugu formu" ili "kratku formu" kako bi se ciljnim korisnicima obezbedilo efektivno informisanje. "Kratka forma" izveštaja obično uključuje samo osnovne elemente. "Duga forma" izveštaja obično uključuje i druge informacije i objašnjenja čija svrha nije da utiču na zaključak praktičara. Pored osnovnih elemenata, "duga forma" uključuje i detaljan opis uslova angažovanja, korišćene kriterijume, nalaze u vezi određenih aspekata angažovanja i, u nekim slučajevima, preporuke. Da li će takve informacije biti uključene zavisi od njihovog značaja za potrebe ciljnih korisnika.

88. Zaključak praktičara je jasno odvojen od informacija ili objašnjenja čija svrha nije da utiču na zaključak praktičara, uključujući pasus kojim se skreće pažnja, pasus o ostalim pitanjima, nalaze u vezi sa pojedinim aspektima angažovanja , preporuke ili dodatne informacije uključene u izveštaj o uveravanju. Forma prezentacije koja se koristi jasno ukazuje na to da pasus kojim se skreće pažnja, pasus o ostalim pitanjima, nalaze u vezi sa pojedinim aspektima angažovanja , preporuke ili dodatne informacije nemaju za cilj da umanje značaj zaključka praktičara.

89. Praktičar izražava modifikovan zaključak u sledećim okolnostima:

(a) Kada, po profesionalnom prosuđivanju praktičara, postoji ograničenje delokruga i efekat pitanja može da bude materijalno značajan. U takvim slučajevima, praktičar izražava kvalifikovani zaključak ili se uzdržava od izražavanja zaključka. U nekim slučajevima, praktičar razmatra povlačenje iz angažovanja.

(b) Kada su, po profesionalnom prosuđivanju praktičara, informacije o predmetnom pitanju materijalno značajno pogrešno iskazane. U takvim slučajevima, praktičar izražava kvalifikovani zaključak ili negativan zaključak. U onim direktnim angažovanjima kada su informacije o predmetnom pitanju zaključak praktičara, i praktičar zaključi da neka ili sva osnovna predmetna pitanja nisu, po svim materijalno značajnim aspektima, u skladu sa kriterijumima, takav zaključak bi se takođe smatrao kvalifikovanim zaključkom (ili negativnim zaključkom, po potrebi).

90. Kvalifikovani zaključak se izražava kada efekti, ili mogući efekti, nekog pitanja nisu toliko materijalno značajni ili prožimajući da zahtevaju negativan zaključak ili uzdržavanje od izražavanja zaključka.

91. Ako se nakon prihvatanja angažovanja otkrije da jedan ili više preduslova angažovanja nije prisutan, praktičar diskutuje o tome sa odgovarajućim stranama, i utvrđuje:

(a) Da li problem može da se reši na zadovoljavajući način za praktičara;

(b) Da li je prikladno da se nastavi sa angažovanjem; i

(c) Da li, i kako, da se saopšte informacije o datom pitanju u izveštaju o uveravanju.

92. Ako se nakon prihvatanja angažovanja otkrije da jedan ili više kriterijuma nije prikladan ili da neka ili sva osnovna predmetna pitanja nisu prikladna za angažovanje na osnovu kog se pruža uveravanje, praktičar razmatra povlačenje iz angažovanja, ako je povlačenje moguće u skladu sa primenljivim zakonima ili regulativom. Ako praktičar nastavi sa angažovanjem, praktičar izražava:

(a) Kvalifikovani zaključak ili negativan zaključak, u zavisnosti od toga koliko je sporno pitanje materijalno značajno ili prožimajuće kada, na osnovu profesionalnog prosuđivanja praktičara, postoji verovatnoća da će neprikladni kriterijumi ili neadekvatno osnovno predmetno pitanje obmanuti ciljne korisnike; ili

(s) Kvalifikovani zaključak ili uzdržavanje od izražavanja zaključka u zavisnosti od toga koliko je sporno pitanje materijalno značajno ili prožimajuće, u ostalim slučajevima.

Ostale odgovornosti koje se tiču komunikacije

93. Praktičar razmatra da li, u skladu sa uslovima i ostalim okolnostima angažovanja, pojedina pitanja kojih je praktičar postao svestan treba da se saopšte odgovornim stranama, stranama koje vrše merenje ili procenu, naručiocima, licima ovlašćenim za upravljanje, ili drugima.

Dokumentacija

94. Dokumentacija o angažovanju predstavlja evidenciju materijala na kom je zasnovan izveštaj o uveravanju kada je blagovremeno pripremljena i kada je dovoljna i adekvatna da omogući iskusnom praktičaru, koji nije prethodno upoznat sa angažovanjem, da razume:

(a) Prirodu, vreme i obim postupaka koji su izvedeni u cilju usklađivanja sa relevantnim Standardima uveravanja i primenljivim zakonskim i regulatornim zahtevima.

(b) Rezultate izvedenih postupaka i pribavljene dokaze; i

(c) Značajna pitanja koja su se pojavila tokom angažovanja, zaključke donete o njima i značajna profesionalna prosuđivanja prilikom donošenja tih zaključaka.

95. Dokumentacija o angažovanju sadrži i kako je praktičar tretirao sve nedoslednosti između informacija koje je identifikovao praktičar i konačnog zaključka praktičara u vezi sa nekim značajnim pitanjem.

Neprimereno korišćenje imena praktičara

96. Praktičar je povezan sa osnovnim predmetnim pitanjem, ili povezanim informacijama o predmetnom pitanju, kada izveštava o informacijama o tom osnovnom predmetnom pitanju ili se složi da se njegovo ime koristi, u profesionalnom smislu, u vezi sa tim osnovnim predmetnim pitanjem, ili povezanim informacijama o predmetnom pitanju. Ako praktičar nije povezan na ovaj način, treće strane ne mogu podrazumevati njegovu odgovornost. Ukoliko praktičar sazna da neka strana neprimereno koristi njegovo ime u vezi sa predmetnim pitanjem, treba da zahteva od te strane da sa tim prestane. Praktičar takođe razmatra potrebu za preduzimanjem i drugih mera, na primer, informisanju korisnika o neprimerenom korišćenju praktičarevog imena ili traženju pravnog saveta.

Saopštenja objavljenih od strane Međunarodnog odbora za standarde revizije i uveravanja (IAASB), i njihov međusobni odnos i odnos sa Etičkim kodeksom IESBA

U ovom prilogu ilustrovan je delokrug saopštenja objavljenih od strane IAASB, njihov međusobni odnos i odnos sa Etičkim kodeksom za profesionalne računovođe IESBA.

Angažovanja na potvrđivanju i direktna angažovanja

U ovom prilogu opisane su razlike između angažovanja na potvrđivanju i direktnih angažovanja.

1. U angažovanju na potvrđivanju, lice koje vrši merenje ili procenjivanje, a koje nije praktičar, meri ili procenjuje osnovno predmetno pitanje prema kriterijumima, a rezultat je informacija o predmetnom pitanju. Informacije o predmetnom pitanju mogu da budu nepravilno izražene u kontekstu osnovnog predmetnog pitanja i kriterijuma, tako da mogu da budu pogrešno iskazane, potencijalno do materijalno značajnog nivoa. Uloga praktičara u angažovanju na potvrđivanju je da pribavi dovoljno adekvatnih dokaza da bi izrazio zaključak o tome da li informacije o predmetnom pitanju, koje su pripremljene od strane lica koje vrši merenje ili procenjivanje, sadrže materijalno značajne pogrešne iskaze.

2. U direktnom angažovanju, praktičar meri ili procenjuje osnovno predmetno pitanje prema kriterijumima i prezentuje dobijene informacije o predmetnom pitanju kao deo ili prilog izveštaja o uveravanju. Zaključak praktičara u direktnom angažovanju bavi se ishodom merenja ili procene osnovnog predmetnog pitanja prema kriterijima, koji je naveden u izveštaju. U nekim direktnim angažovanjima, zaključak praktikanta je informacija o predmetnom pitanju ili je njen deo. U zavisnosti od osnovnog predmetnog pitanja:

(a) Ishod merenja ili procene u direktnom angažovanju može biti sličan izveštaju ili saopštenju pripremljenom od strane lica koje je izvršilo merenje ili procenu u angažovanju na potvrđivanju. U drugim okolnostima, međutim, ishod, odnosno informacije o predmetnom pitanju, mogao da se odražavaju u opisu nalaza i osnovi za zaključivanje praktičara u izveštaju o uveravanju; i u dugoj formi izveštaja o uveravanju; i

(b) Praktičar može da koristi podatke koje su drugi prikupili i sastavili. Na primer, podaci mogu da potiču iz informacionog sistema koji održava odgovorna strana.

3. Pored merenja ili procenjivanja osnovnog predmetnog pitanja, u direktnom angažovanju praktičar primenjuje i veštine i tehnike uveravanja da bi pribavio dovoljno adekvatnih dokaza kako bi izrazio zaključak o tome da li je informacija o predmetnom pitanju materijalno pogrešno iskazana. Praktičar može da pribavi te dokaze u isto vreme sa vršenjem merenja ili procene osnovnog predmetnog pitanja, ali takođe može da ih pribavi i pre ili posle takvog merenja ili procene.

4. Vrednost direktnog angažovanja proizilazi iz kombinacije:

(a) Nezavisnosti praktičara u odnosu na osnovno predmetno pitanje, naručioca, ciljnih korisnika i odgovorne strane, bez obzira na to što praktičar nije nezavisan u odnosu na informacije o predmetnom pitanju zato što je praktičar pripremio informacije o predmetnom pitanju; i

(b) Veština i tehnika uveravanja koje se primenjuju prilikom merenja ili procene osnovnog predmetnog pitanja, što za rezultat daje akumulaciju dokaza koji su sličnog kvantiteta i kvaliteta kao i za angažovanje na potvrđivanju. Ovo pribavljanje dovoljno adekvatnih dokaza razlikuje direktno angažovanje od obične kompilacije. Na primer, ako praktičar pravi kompilaciju saopštenja nekog entiteta u vezi sa emisijom gasova koji stvaraju efekat staklene bašte, praktičar ne bi, na primer, vršio testiranje kalibracije uređaja koji se koriste za merenje emisije gasova. U direktnom angažovanju, međutim, praktičar bi, ako je to relevantno, vršio kalibraciju uređaja, kao deo procesa merenja, ili bi testirao kalibraciju uređaja koju su izvršili drugi u istoj meri kao što bi to bio slučaj da se sprovodi angažovanje na potvrđivanju.

Strane u angažovanju na osnovu kog se pruža uveravanje

1. Sva angažovanja na osnovu kojih se pruža uveravanje imaju najmanje tri strane: odgovornu stranu, praktičara i ciljne korisnike. U zavisnosti od okolnosti angažovanja, može postojati i posebna uloga strane koja vrši merenje ili procenu, i strane naručioca.

2. Na prethodnom dijagramu je prikazano kakav je odnos pojedinih uloga sa angažovanjem na osnovu kog se pruža uveravanje:

(a) Odgovorna strana je odgovorna za osnovno predmetno pitanje.

(b) Lice koje vrši merenje ili procenu primenjuje kriterijume za merenje ili procenu osnovnog predmetnog pitanja što za rezultat daje informacije o predmetnom pitanju.

(c) Strana naručilac dogovara uslove angažovanja sa praktičarem.

(d) Praktičar pribavlja dovoljno adekvatnih dokaza u cilju izražavanja zaključka koji je osmišljen da poveća nivo uverenja kod ciljnih korisnika koji nisu odgovorna strana u vezi sa informacijama o predmetnom pitanju.

(e) Ciljni korisnici donose odluke na osnovu informacija o predmetnom pitanju. Ciljni korisnici su pojedinci ili organizacije, ili grupe pojedinaca i organizacija od kojih praktičar očekuje da će koristiti izveštaj o uveravanju. U nekim slučajevima mogu postojati i drugi ciljni korisnici osim onih na koje je adresiran izveštaj o uveravanju.

3. O ovim ulogama mogu da se iznesu sledeća zapažanja:

• Svako angažovanje na osnovu kog se pruža uveravanje ima bar jednu odgovornu stranu i ciljne korisnike, pored praktičara.

• Praktičar ne može da bude odgovorna strana, strana naručilac ili ciljni korisnik.

• U direktnom angažovanju praktičar je takođe strana koja vrši merenje ili procenu.

• U angažovanju na potvrđivanju, odgovorna strana ili neko drugi osim praktičara, mogu da budu strana koja vrši merenje ili procenu.

• Kada je praktičar vršio merenje ili procenu osnovnog predmetnog pitanja prema kriterijumima, angažovanje je direktno. Karakter tog angažovanja ne može da se promeni u angažovanje na potvrđivanju tako što će druga strana preuzeti odgovornost za merenje ili procenu, na primer, tako što će odgovorna strana priložiti izjavu o prihvatanju odgovornosti u informacije o predmetnom pitanju.

• Odgovorna strana može biti strana naručilac.

• U mnogim angažovanjima na potvrđivanju odgovorna strana može da bude i strana koja vrši merenje ili procenu, ili strana naručilac. Primer za to je kada entitet angažuje praktičara da sprovede angažovanje na osnovu kog se pruža uveravanje u vezi sa izveštajem o praksama održivosti koji je entitet pripremio. Primer za to kada se odgovorna strana razlikuje od strane koja vrši merenje ili procenu je kada je praktičar angažovan da sprovede angažovanje na osnovu kog se pruža uveravanje u vezi sa izveštajem koji je pripremila neka državna organizacije o praksama održivosti neke privatne kompanije.

• U angažovanju o potvrđivanju, lice koje vrši merenje ili procenu obično dostavlja praktičaru pisanu izjavu o informacijama o predmetnom pitanju. U nekim slučajevima, praktičar možda neće biti u mogućnosti da pribavi takvu izjavu, na primer kada strana naručilac ne vrši merenje ili procenu.

• Odgovorna strana može biti jedan od ciljnih korisnika, ali ne jedini.

• Odgovorna strana, strana koja vrši merenje ili procenu, i ciljni korisnici mogu da budu iz različitih ili istog entiteta. Kao primer za potonji slučaj uzmimo da u dvostepenoj upravljačkoj strukturi, nadzorni odbor može da traži uveravanje o informacijama koje je pripremio izvršni odbor tog entiteta. Odnos između odgovorne strane, strane koja vrši merenje ili procenu, i ciljnih korisnika treba posmatrati u kontekstu konkretnog angažovanja i može da se razlikuje od tradicionalnije definisanih linija odgovornosti. Na primer, najviše rukovodstvo nekog entiteta (kao ciljni korisnik) može angažovati praktičara da sprovede angažovanje na potvrđivanju o nekom posebnom aspektu aktivnosti entiteta koji je u neposrednoj odgovornosti nižeg nivoa upravljanja (odgovorno lice), ali za koje krajnju odgovornost snosi najviši nivo rukovodstva.

• Strana naručilac koja nije u isto vreme i odgovorna strana može da bude ciljni korisnik.

4. Zaključak praktičara može da se izrazi tako što će se navesti:

• Osnovno predmetno pitanje i primenljivi kriterijumi;

• Informacije o predmetnom pitanju i primenljivi kriterijumi;

• Izjava koju je dala odgovarajuća strana.

5. Praktičar i odgovorna strana mogu da se dogovore da primenjuju principe standarda uveravanja na angažovanje kada nema drugih ciljnih korisnika osim odgovorne strane ali svi ostali zahtevi standarda uveravanja su ispunjeni. U takvim slučajevima, izveštaj praktičara uključuje i izjavu koja ograničava korišćenje izveštaja na odgovornu stranu.

Kategorizacija osnovnih predmetnih pitanja

Tabela u nastavku sadrži kategorizaciju mogućih osnovnih predmetnih pitanja sa nekim primerima. Za neke kategorije nijedan primer nije dat jer je malo verovatno da će biti sprovedeno angažovanje na potvrđivanjz u vezi sa informacijama u ovim kategorijama. Kategorizacija nije nužno potpuna, kategorije nisu nužno međusobno isključive, a neka osnovna predmetna pitanja ili informacije o predmetnim pitanjima mogu da imaju komponente u više od jedne kategorije, na primer, integrisano izveštavanje i izveštavanje o korporativnoj društvenoj odgovornosti će verovatno sadržati istorijske informacije i informacije koje se odnose na budućnost, finansijske i nefinansijske informacije. Isto tako, u nekim slučajevima, primeri su informacije o predmetnom pitanju, a u drugim slučajevima, to su osnovna predmetna pitanja ili samo indikacija vrste pitanja za koje informacije mogu da budu od pomoći u, zavisno od toga šta ima više smisla u datim okolnostima.

Informacije |

Istorijske informacije |

Informacije koje se odnose na budućnost |

|

Finansijska |

Uspešnost |

Finansijski izveštaji pripremljeni u skladu sa prihvatljivim okvirom finansijskog izveštavanja |

• Predviđeni/projektovani tokovi gotovine |

Pozicija |

• Predviđena/projektovana finansijska pozicija |

||

Nefinansijska |

Uspešnost Korišćenje resursa/ vrednost za novac |

• Izveštaj o emisiji štetnih gasova • Izveštaj o održivosti • Ključni indikatori performansi • Izveštaj o efektivnom korišćenju resursa • Izveštaj o vrednosti za novac • Izveštaj o korporativnoj društvenoj odgovornosti |

• Očekivana smanjenja emisije štetnih gasova usled primene nove tehnologije, ili količina gasova koji će se apsorbovati sađenjem • Izjava da će predviđene aktivnosti stvoriti vrednost za novac. |

Uslov |

• Opis sistema / procesa implementiranog u trenutku vremena • Fizičke karakteristike, na primer, veličina zakupljenog prostora |

||

Sistem |

Opis |

• Opis sistema interne kontrole |

|

Osmišljenost |

• Osmišljenost kontrola uslužne organizacije |

• Osmišljenost predloženih kontrola za budući proces proizvodnje |

|

Operacije / performanse |

• Operativna efektivnost procedura za angažovanje i obuku kadrova |

||

Aspekti |

Usklađenost |

• Usklađenost entiteta sa, na primer, klauzulama o zajmovima, ili specifičnim zakonskim ili regulatornim zahtevima |

|

Ponašanje ljudi |

• Procena efektivnosti komiteta za reviziju |

||

Ostalo |

• Prilagođenost softverskog paketa nameni |

||

_______________

Videti Predgovor Međunarodnim standardima revizije, kontrole kvaliteta, pregleda, ostalih uveravanja i srodnih usluga

Međunarodni standard kontrole kvaliteta (ISQC) 1, Kontrola kvaliteta firmi koje vrše reviziju, pregled finansijskih informacija, druga angažovanja na osnovu kojih se pruža uveravanje i srodne usluge

ISRS 4400, Angažovanja na obavljanju ugovorenih postupaka u vezi sa finansijskim informacijama, i ISRS 4410 (revidirano izdanje), Angažovanja na kompilaciji

Prilikom konsultantskih angažovanja profesionalni računovođa koristi svoje stručne veštine, obrazovanje, uvid, iskustvo i znanje o konsalting procesu. Konsalting proces je analitički proces koji se tipično sastoji od kombinacija aktivnosti povezanih sa: postavljenjem ciljeva, iznalaženjem činjenica, definisanjem problema ili mogućnosti, procenom alternativa, pripremanjem preporuka koje uključuju aktivnosti, izveštavanjem o rezultatima i ponekad primenom i naknadnih aktivnosti. Izveštaji (ako se koriste) su uglavnom napisani u narativnom stilu ("duga forma"). Rad se uglavnom sprovodi isključivo za potrebe i u korist klijenta. Priroda i obim rada utvrđuju se sporazumom profesionalnog računovođe i klijenta. Svaka usluga koja ispunjava definiciju angažovanja na osnovu kojeg se pruža uveravanje nije konsultantsko angažovanje već angažovanje na osnovu kojeg se pruža uveravanje.

Termini "partner u angažovanju" i "firma" koriste se kada je to relevantno za njihove ekvivalente u javnom sektoru.