PRAVILNIKO NAČINU IZRADE PARAMETARA FINANSIJSKE I EKONOMSKE ANALIZE U OKVIRU STUDIJE IZVODLJIVOSTI I PRETHODNE STUDIJE IZVODLJIVOSTI("Sl. glasnik RS", br. 87/2019) |

Ovim pravilnikom bliže se propisuje način i metodologija izrade parametara finansijske i ekonomske analize u okviru prethodne studije izvodljivosti i studije izvodljivosti kao sastavnog dela investicione dokumentacije u predimplementacionoj fazi projektnog ciklusa kod kapitalnih projekata.

Pojedini pojmovi upotrebljeni u ovom pravilniku imaju sledeće značenje:

1) Inkrementalni pristup u finansijskoj odnosno ekonomskoj analizi podrazumeva da se prihodi odnosno rashodi za projektne opcije koje se razlikuju od opcije "bez projekta" procenjuju do iznosa koji je posledica promena prouzrokovanih implementacijom tog tehničkog rešenja u odnosu na opciju "bez projekta";

2) Projektne eksternalije su indirektni efekti projekta, koji se u vidu troškova ili koristi prelivaju na lica ili institucije koje nisu direktni korisnici projekta, bez odgovarajuće novčane ili neke druge nadoknade;

3) Tekuća cena ili nominalna cena je cena dobra ili usluge koja uključuje efekte inflacije u datom vremenskom periodu. Nominalna vrednost je vrednost dobra ili usluge iskazana u tekućim cenama;

4) Diskontovanje je proces svođenja novčano izraženih očekivanih troškova i koristi investicionog ulaganja, koje je predmet projekta, na sadašnju vrednost. Svrha diskontovanja je redukcija vrednosti budućih novčanih tokova u skladu sa principom vremenske vrednosti novca, koji odražava sklonost društva da više vrednuje troškove i koristi u sadašnjosti u odnosu na budućnost;

5) Referentni period je period, izražen u godinama, koji odgovara predviđenom životnom veku kapitalnog projekta. Svi parametri finansijske i ekonomske analize u okviru studije izvodljivosti i prethodne studije izvodljivosti procenjuju se na period koji odgovara referentnom periodu. Referentni period uključuje period implementacije kapitalnog projekta;

6) Finansijska analiza je analiza finansijske isplativosti investicionog ulaganja, kojom se utvrđuje da li ukupna novčana primanja prevazilaze ukupna novčana plaćanja projekta tokom referentnog perioda;

7) Svi parametri finansijske i ekonomske analize u okviru studije izvodljivosti i prethodne studije izvodljivosti procenjuju se na period koji odgovara referentnom periodu;

8) Neto sadašnja vrednost (NSV) se definiše kao zbir diskontovanih neto novčanih tokova investicionog ulaganja. Diskontovani neto novčani tok predstavlja diskontovanu razliku između novčano izraženih očekivanih koristi i očekivanih troškova projekta;

9) Rezidualna vrednost (RV) je diskontovana neto vrednost očekivanih koristi investicionog ulaganja nastalih nakon završetka referentnog perioda. Rezidualna vrednost nastaje kada je životni vek investicionih dobara duži od referentnog perioda;

10) Finansijska diskontna stopa (FDS) je oportunitetni trošak finansijskih resursa angažovanih u realizaciji projekta, tj. finansijska dobit koja bi bila ostvarena da su dati resursi investirani u najbolju varijantu alternativnog ulaganja. Finansijska diskontna stopa se koristi u finansijskoj analizi;

11) Finansijska neto sadašnja vrednost (FNSV) se definiše kao zbir neto novčanih tokova projekta, diskontovanih finansijskom diskontnom stopom (FDS). Finansijska neto sadašnja vrednost je merilo finansijske isplativosti (profitabilnosti) projekta, koja pokazuje da li je sadašnja vrednost novčanih primanja veća od sadašnje vrednosti novčanih plaćanja projekta;

12) Finansijska stopa prinosa (FSP) je (interna) stopa prinosa koja diskontovanjem svodi finansijsku neto sadašnju vrednost investicionog ulaganja na nulu, najčešće izjednačavanjem troškova kapitalnih investicija u inicijalnoj fazi projekta sa diskontovanim neto novčanim prilivima nastalim tokom referentnog perioda. Finansijska stopa prinosa je merilo finansijske isplativosti projekta koje pokazuje da li je stopa prinosa kapitalne investicije veća ili manja od referentne diskontne stope, tj. oportunitentnog troška;

13) Stopa nedostajućeg finansiranja (SNF) predstavlja stopu koja se primenjuje na maksimalnu stopu kofinansiranja od strane Evropske Unije da bi se odredio konačan deo ukupnih troškova investicije koji će se finansirati iz predpristupnih fondova Evropske Unije;

14) Ekonomska analiza je analiza društveno-ekonomske isplativosti i održivosti investicionog ulaganja, kojom se utvrđuje da li ukupne koristi prevazilaze ukupne troškove investicije tokom referentnog perioda;

15) Analiza efektivnosti troškova (AET) je metod ekonomske analize koji se koristi kada se ekonomski troškovi i koristi ne mogu smisleno izraziti u novčanoj vrednosti. AET metodom se utvrđuje da li je izabrano projektno rešenje najefektivniji način da se zadovolji tražnja za nekom uslugom od opšteg društvenog značaja. AET se najčešće upotrebljava za ocenjivanje podobnosti investicija, kod kojih se usled nemogućnosti novčanog vrednovanja koristi, kvantifikuje društveno-ekonomska dobit investicije kroz broj pojedinaca koji će ostvariti željene koristi ukoliko se realizuje projekat;

16) Tržišna cena je preovlađujuća cena po kojoj se u datom vremenskom periodu vrši promet nekog dobra ili usluge na tržištu. Tržišna cena je relevantan parametar u segmentu finansijske analize projekta;

17) Računovodstvena cena (obračunska cena) je cena koja odražava stvarnu vrednost dobra ili usluge sa stanovišta društva, odnosno tržišna cena iz koje su isključeni efekti preraspodele dohotka (kao što su porezi ili subvencije) i efekti tržišnih distorzija (kao što su monopoli ili državno regulisane cene). Cena koštanja je relevantan parametar u segmentu društveno-ekonomske analize projekta;

18) Oportunitetni trošak projektnog resursa iskazuje propuštenu dobit koja bi se realizovala da je dati resurs bio iskorišćen za neko drugo investiciono ulaganje koje predstavlja najbolju alternativu postojećem projektu;

19) Društvena diskontna stopa (DDS) je stopa koja se koristi za diskontovanje ekonomskih neto novčanih tokova;

20) Ekonomska neto sadašnja vrednost (ENSV) se definiše kao razlika između ekonomskih koristi i troškova, diskontovanih društvenom diskontnom stopom. Ekonomska neto sadašnja vrednost je merilo društveno-ekonomske isplativosti projekta, odnosno pokazuje da li sadašnja vrednost ekonomskih koristi prevazilazi sadašnju vrednost ekonomskih troškova projekta;

21) Ekonomska stopa prinosa (ESP) je interna stopa prinosa, koja svodi vrednost ekonomske neto sadašnje vrednosti na nulu. Ekonomska stopa prinosa je pokazatelj društveno-ekonomske isplativosti projekta, kojom se utvrđuje da li je stopa prinosa projekta veća ili manja od referentne društvene diskontne stope (DDS);

22) Odnos koristi/troškovi (K/TR) je pokazatelj profitabilnosti i održivosti projekta izračunat kao racio zbira svih diskontovanih ekonomskih prihoda (koristi) u odnosu na zbir svih diskontovanih ekonomskih rashoda (troškova) projekta tokom referentnog perioda. Ovaj odnos pokazuje da li je sadašnja vrednost ekonomskih prihoda (koristi) veća od sadašnje vrednosti ekonomskih rashoda (troškova);

23) Razmenljiva dobra i usluge su ona dobra i usluge koje se mogu razmenjivati na globalnom tržištu putem kupoprodajnih transakcija po tržišnim cenama;

24) Nerazmenljiva dobra i usluge su ona dobra i usluge koje se ne mogu globalno razmenjivati putem kupoprodajnih transakcija, najčešće domaća radna snaga, prevoz i troškovi održavanja;

25) Dugoročni marginalni trošak ulaganja projekta predstavlja cenu koštanja utrošenih sredstava neophodnih za proizvodnju posmatranog prinosa za jednu jedinicu, zadržavajući pri tome ostale izlazne jedinice nepromenjene;

26) Platežna spremnost je maksimalni novčani iznos koji je pojedinac spreman da plati da bi se realizovao neki ishod koji je za njega poželjan, odnosno maksimalni novčani iznos koji je pojedinac spreman da plati da bi izbegao neki ishod koji smatra nepoželjnim;

27) Oportunitetni trošak je izgubljena korist koja nastaje u onim situacijama kada izbor jedne alternative ili opcije u isto vreme znači napuštanje druge alternative ili opcije;

28) Rizik projekta predstavlja ishod neizvesnog događaja čija realizacija ima negativne efekte na ključne parametre projekta;

29) Analiza rizika je procedura identifikacije rizika projekata, procene uticaja rizika na izvodljivost i održivost projekta, i formulisanje plana za upravljanje rizicima.

Način izrade i utvrđivanje parametara finansijske analize

Finansijskom analizom se utvrđuje finansijska profitabilnost i održivost investicije tokom referentnog perioda, na osnovu pokazatelja finansijske profitabilnosti i analize finansijske održivosti, u skladu sa čl. 15-24. Pravilnika o sadržini i obimu prethodne studije izvodljivosti i studije izvodljivosti (u daljem tekstu: Pravilnik).

Finansijskom analizom se utvrđuju:

1) godišnje vrednosti svih finansijskih rashoda, tj. godišnje sume svih novčanih odliva uzrokovanih investicionim i operativnim troškovima i troškovima kapitalnog održavanja, za svaku godinu pojedinačno tokom referentnog perioda;

2) godišnje vrednosti svih finansijskih prihoda, tj. godišnje sume svih novčanih priliva koje generiše projekat, za svaku godinu pojedinačno tokom referentnog perioda;

3) godišnje vrednosti finansijskih neto novčanih tokova odnosno razlike između finansijskih prihoda i finansijskih rashoda po godinama tokom referentnog perioda.

Finansijska analiza izrađuje se koristeći inkrementalni pristup u proceni relevantnih prihoda i rashoda i izrađuje se za sve projektne opcije.

Finansijska analiza ne uključuje obračunske (nenovčane) kategorije kao što su amortizacija, depresijacija, rezervisanja i sl.

Analiza finansijske profitabilnosti mora biti izvedena metodom diskontovanja novčanih tokova (DNT), korišćenjem preporučene finansijske diskontne stope (FDS).

Neto novčani tokovi se računaju oduzimanjem godišnjih rashoda projekta od godišnjih prihoda projekta, u skladu sa projektovanom dinamikom tokom referentnog perioda.

Finansijska neto sadašnja vrednost se izračunava korišćenjem sledeće formule:

gde je godišnji neto novčani tok u godini t, RVT rezidualna vrednost, T je dužina trajanja projekta u godinama, a fdt finansijski diskontni faktor u godini t.

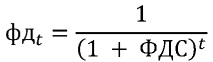

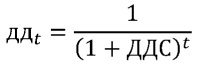

Finansijski diskontni faktor se računa po sledećoj formuli:

gde je FDS finansijska diskontna stopa.

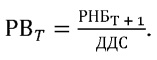

Rezidualna vrednost se izračunava kapitalizovanjem očekivanog rezidualnog godišnjeg neto novčanog toka RNNT, koji investicija nastavlja da generiše nakon isteka referentnog perioda, po formuli:

gde je FDS finansijska diskontna stopa.

Pored primene finansijske neto sadašnje vrednosti, isplativost projekta se može procenjivati izračunavanjem pokazatelja finansijske stope prinosa (FSP).

FSP se računa po sledećoj formuli:

gde je NNTt godišnji neto novčani tok u godini t.

FSP mora biti veća od preporučene FDS da bi projekat bio finansijski profitabilan (FSP > FDS).

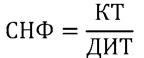

Kada su kao izvor finansiranja identifikovani predpristupni fondovi Evropske unije, tada je neophodno izračunati i iskazati stopu nedostajućeg finansiranja (SNF) da bi se odredilo neophodno učešće ostalih izvora finansiranja.

SNF se izračunava korišćenjem sledeće formule:

gde je KT iznos kvalifikovanih troškova, dok DIT predstavlja diskontovane investicione troškove.

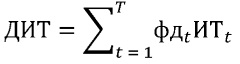

DIT se računa korišćenjem sledeće formule:

gde je ITt predviđeni iznos investicionih troškova u godini t, T je dužina trajanja projekta u godinama, a fdt finansijski diskontni faktor u godini t.

Za potrebe izračunavanja DIT, ukoliko priroda predmetnog projekta zahteva takve troškove, investicioni troškovi uključuju pripremu tehničke dokumentacije i troškove stručnog nadzora, a isključuju procenjeni iznos nepredviđenih troškova.

Kvalifikovani troškovi (KT) predstavljaju manji od sledeća dva iznosa: DIT i razlike između DIT i diskontovanih neto prihoda (DNP).

DNP predstavlja razliku između diskontovanih prihoda projekta (DPP) i diskontovanih operativnih troškova projekta (DOT) uvećanih za diskontovanu rezidualnu vrednost (DRV).

DNP se računa korišćenjem sledeće formule:

DNP = DPP - DOT + DRV

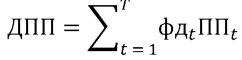

DPP se računa korišćenjem sledeće formule:

gde je PPt predviđeni iznos prihoda projekta u godini t, T je dužina trajanja projekta u godinama, a fdt finansijski diskontni faktor u godini t.

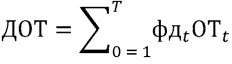

DOT se računa korišćenjem sledeće formule:

gde je OTt predviđeni iznos operativnih troškova projekta u godini t, T je dužina trajanja projekta u godinama, a fdt finansijski diskontni faktor u godini t.

DRV se računa korišćenjem sledeće formule:

gde je RVT rezidualna vrednost investicije, T je dužina trajanja projekta u godinama, a FDS finansijska diskontna stopa.

Način izrade i utvrđivanje parametara ekonomske analize

Ekonomska analiza u obzir uzima društvene koristi, oportunitetne troškove (društveni troškovi) i neto koristi projekta za celo društvo. Ako su društvene koristi veće od oportunitetnih troškova razmatranog projekta, neto koristi su pozitivne, što znači da projekat doprinosi povećanju ekonomskog blagostanja regiona ili zemlje.

Ekonomska analiza treba da bude zasnovana na novčanim tokovima utvrđenim finansijskom analizom, koje treba prilagoditi primenom sledećih postupaka: a) fiskalna prilagođavanja, b) prevođenje tržišnih na obračunske cene, c) procena netržišnih uticaja i prilagođavanje za eksternalije. Nakon prilagođavanja novčanih tokova i korišćenja društvene diskontne stope, moguća je procena ekonomske isplativosti projekta.

Dva su metoda ekonomske analize, koji se preporučuju: DATK i AET.

DATK je obavezan metod ekonomske analize za sve kapitalne projekte dok je AET metod ekonomske analize koji je dozvoljeno koristiti u slučaju kapitalnih projekata kod kojih je novčano vrednovanje koristi projekta otežano. Kvantifikovane koristi kod AEK metode ekonomske analize se odnose na nenovčane parametre (npr. broj korisnika, ušteda vremena, broj automobila i sl.).

Troškovi i koristi će biti ostvarivani tokom dugog veka trajanja projekta, pa, u skladu sa konceptom vremenske vrednosti novca, treba da budu preračunati postupkom diskontovanja (procene neto sadašnje vrednosti). Koncept vremenske vrednosti novca ukazuje na to da su troškovi i koristi koji se ostvaruju u kasnijim periodima izraženi u novčanim jedinicama manje vrednosti (zbog propuštenih prinosa i većeg rizika), nego troškovi i koristi koji se ostvaruju u ranijim periodima. Odnosno, troškovi i koristi koji se ostvaruju u različitim periodima su izraženi u novčanim jedinicama različite vrednosti, što ih čini neuporedivim. Diskontovanjem se troškovi i koristi od projekta, preračunavaju tako da budu izraženi u novčanim jedinicama iste vrednosti.

Pokazatelj ekonomske neto sadašnje vrednosti (ENSV) se koristi kao osnovni indikator u analizi društveno-ekonomske profitabilnosti projekta.

Ekonomska neto sadašnja vrednost mora biti pozitivna da bi projekat bio društveno-ekonomski profitabilan (ENSV > 0), tj. sadašnja vrednost ekonomskih koristi mora da premašuje sadašnju vrednost ekonomskih troškova.

Ekonomska neto sadašnja vrednost se izračunava korišćenjem sledeće formule:

gde su Kt i TRt ekonomske koristi i troškovi u periodu t, T je dužina trajanja projekta u godinama i ddT je društveni diskontni faktor u godini t.

Društveni diskontni faktor ddt se računa po sledećoj formuli:

gde je DDS društvena diskontna stopa.

Rezidualna vrednost se izračunava kapitalizovanjem očekivane rezidualne godišnje neto ekonomske koristi RNB, koji investicija generiše nakon završetka referentnog perioda, po formuli:

Društveno-ekonomska isplativost projekta se može procenjivati i izračunavanjem pokazatelja ekonomske stope prinosa (ESP).

ESP se računa po sledećoj formuli:

gde su Kt i TRt ekonomske koristi i troškovi u periodu t.

Ekonomska stopa prinosa (ESP) mora biti veća od preporučene društvene diskontne stope (EDS) da bi projekat bio društveno-ekonomski profitabilan.

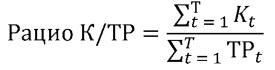

Društveno-ekonomska isplativost projekta se može procenjivati izračunavanjem racija koristi/troškovi (K/TR) koji se računa po sledećoj formuli:

gde je Kt diskontovana vrednost ekonomskih prihoda (koristi) od realizacije projekta u periodu godini t, a TRt diskontovana vrednost ekonomskih rashoda (troškova) u godini t.

Ovaj pravilnik stupa na snagu osmog dana od dana objavljivanja u "Službenom glasniku Republike Srbije", a primenjivaće se od dana početka primene Uredbe o upravljanju kapitalnim projektima ("Službeni glasnik RS", broj 51/19).