MEĐUNARODNI RAČUNOVODSTVENI STANDARD 19 Primanja zaposlenih ("Sl. glasnik RS", br. 92/2019) |

1 Cilj ovog standarda je propisivanje računovodstvenog tretmana i obelodanjivanja za primanja zaposlenih. Ovim standardom se od entiteta zahteva da prizna:

(a) obavezu, kada je zaposleni pružao usluge u zamenu za primanja koja će mu biti isplaćena u budućnosti; i

(b) rashod, kada entitet troši ekonomske koristi nastale iz usluga koje je zaposleni pružio u zamenu za primanja.

2 Ovaj standard poslodavac treba da primenjuje u računovodstvu za sva primanja zaposlenih, osim onih za koje se primenjuje IFRS 2 Plaćanja na osnovu akcija.

3 Ovaj standard se ne bavi izveštavanjem planova primanja zaposlenih (vidi IAS 26 - Računovodstvo i izveštavanje planova penzijskih primanja).

4 Primanja zaposlenih na koje se ovaj standard primenjuje uključuje ona primanja koja su obezbeđena:

(a) u okviru formalnih planova ili drugih formalnih sporazuma između entiteta i pojedinačnih zaposlenih, grupa zaposlenih ili njihovih predstavnika;

(b) shodno zakonskim zahtevima ili putem granskih sporazuma kojima se od entiteta zahteva da doprinesu nacionalnim, državnim, granskim ili drugim planovima za više poslodavaca; ili

(c) neformalnih praksi po osnovu kojih nastaje izvedena obaveza. Neformalne prakse prouzrokuju nastanak izvedenih obaveza, tamo gde entitet nema realnu alternativu osim da zaposlenom isplati ta primanja. Primer izvedene obaveze je kada bi promena neformalne prakse datog entiteta uzrokovala neprihvatljivu štetu u njegovom odnosu sa zaposlenima.

5 Primanja zaposlenih uključuju:

(a) kratkoročna primanja zaposlenih, kao što su sledeća, ako se očekuju da budu plaćena u potpunosti u roku od dvanaest meseci nakon završetka godišnjeg izveštajnog perioda u kome su zaposleni pružali relevantne usluge:

(i) zarade, naknade i doprinosi za socijalno osiguranje;

(ii) plaćen godišnji odmor i plaćeno bolovanje;

(iii) učešće u raspodeli dobiti i bonusi; i

(iv) nemonetarna primanja (kao što su medicinska nega, smeštaj, auto i besplatna ili dotirana roba ili usluge) za trenutno zaposlene;

(b) primanja po prestanku zaposlenja, kao što su sledeća:

(i) penzijska primanja (npr. penzije i jednokratne isplate po odlasku u penziju); i

(ii) ostala primanja po prestanku zaposlenja, kao što su životno osiguranje po prestanku zaposlenja i zdravstveno osiguranje po prestanku zaposlenja;

(c) ostala dugoročna primanja zaposlenih, kao što su sledeća:

(i) dugoročna plaćena odsustva kao što su radna odsustva ili odsustva zbog usavršavanja;

(ii) jubilarne nagrade ili nagrade za dugogodišnji rad; i

(iii) primanja za trajni invaliditet; i

(d) otpremnine.

6 Primanja zaposlenih obuhvataju primanja koja su obezbeđena bilo zaposlenima ili njihovim izdržavanim licima ili od njih ovlašćenim licima i mogu se izvršiti isplatom (ili pružanjem dobara ili usluga) koja se vrši direktno zaposlenima, njihovim supružnicima, deci ili drugim od njih ovlašćenim licima, ili drugima kao što su kompanije za osiguranje.

7 Zaposleni može da radi u nekom entitetu puno radno vreme, deo radnog vremena, za stalno, na povremenoj ili privremenoj osnovi. Za potrebe ovog standarda zaposlenima se smatraju i direktori i ostalo upravljačko osoblje.

8 U ovom standardu korišćeni su sledeći termini sa navedenim značenjem:

Definicije koje se odnose na primanja zaposlenih

Primanja zaposlenih su svi oblici naknada koje entitet daje u razmenu za usluge zaposlenih ili za prestanak radnog odnosa.

Kratkoročna primanja zaposlenih su primanja zaposlenih (osim otpremnina) koja se očekuju da budu plaćena u potpunosti u roku od dvanaest meseci nakon završetka godišnjeg izveštajnog perioda u kome su zaposleni pružali relevantne usluge.

Primanja po prestanku zaposlenja su primanja zaposlenih (osim otpremnina i kratkoročnih primanja zaposlenih) koja treba isplatiti po prestanku zaposlenja.

Ostala dugoročna primanja zaposlenih su sva primanja zaposlenih osim kratkoročnih primanja zaposlenih, primanja po prestanku zaposlenja i otpremnina.

Otpremnine zaposlenih su primanja zaposlenih plaćena u zamenu sa prestanak zaposlenja zaposlenog kao posledice ili:

(a) odluke entiteta da prekine rad nekog zaposlenog pre uobičajenog datuma penzionisanja; ili

(b) odluke zaposlenog da prihvati ponuđeno primanje u zamenu za prestanak zaposlenja.

Definicije koje se odnose na klasifikaciju planova

Planovi primanja po prestanku zaposlenja su, formalni ili neformalni aranžmani prema kojima neki entitet obezbeđuje primanja za jednog ili više zaposlenih po prestanku zaposlenja.

Planovi definisanih doprinosa su planovi primanja po prestanku zaposlenja po kojima entitet plaća fiksne doprinose zasebnom entitetu (fondu) pri čemu neće imati zakonsku niti izvedenu obavezu plaćanja naknadnih doprinosa ukoliko taj fond nema dovoljno sredstava za isplatu svih primanja zaposlenih koja se odnose na njihov rad u tekućem i prethodnim periodima.

Planovi definisanih primanja su planovi primanja po prestanku zaposlenja sem planova definisanih doprinosa.

Planovi za više poslodavaca su planovi definisanih doprinosa (koji nisu državni planovi) ili planovi definisanih primanja (koji nisu državni planovi) kojima se:

(a) udružuju sredstva različitih entiteta koji nisu pod zajedničkom kontrolom; i

(b) koriste ta sredstva radi davanja primanja zaposlenima iz više od jednog entiteta tako što su nivoi doprinosa i primanja određeni bez obzira na to koji entitet zapošljava zaposlene.

Definicije koje se odnose na neto obavezu (sredstvo) po osnovu definisanih primanja

Neto obaveza (sredstvo) po osnovu definisanih primanja je deficit ili suficit korigovan za sve efekte ograničenja neto sredstva po osnovu definisanih primanja na limit tog sredstva.

Deficit ili suficit je:

(a) sadašnja vrednost obaveze po osnovu definisanih primanja umanjena za

(b) fer vrednost sredstva plana (ako postoje).

Najveći iznossredstva je sadašnja vrednost svih ekonomskih koristi dostupnih u obliku refundacije iz datog plana ili umanjenja budućih doprinosa prema tome planu.

Sadašnja vrednost obaveze za definisana primanja je sadašnja vrednost, bez oduzimanja bilo kog sredstva plana, očekivanih budućih plaćanja neophodnih za izmirenje obaveze nastale po osnovu rada zaposlenog u tekućem i prethodnim periodima.

Sredstva plana obuhvataju:

(a) sredstva koja se drže u dugoročnom fondu za primanja zaposlenih; i

(b) polise osiguranja koje se tiču istih.

Sredstva koja se čuvaju u fondu za dugoročna primanja zaposlenih su sredstva (osim neprenosivih finansijskih instrumenata emitovanih od strane izveštajnog entiteta) koja:

(a) drži entitet (fond) koji je pravno nezavisan od izveštajnog entiteta i postoji isključivo radi plaćanja ili finansiranja primanja zaposlenih; i

(b) dostupna su radi upotrebe isključivo za isplatu ili finansiranje primanja zaposlenih, nisu dostupna poveriocima izveštajnog entiteta (čak i u slučaju stečaja) i ne mogu se vratiti izveštajnom entitetu sem ukoliko su:

(i) preostala sredstva fonda dovoljna da zadovolje sve povezane obaveze u vezi sa primanjima zaposlenih na osnovu plana ili za taj izveštajni entitet; ili

(ii) ta sredstva vraćena izveštajnom entitetu radi nadoknade već isplaćenih primanja zaposlenih.

Kvalifikovana polisa osiguranja je polisa osiguranja1 koju je izdao osiguravač koji nije povezana strana (shodno definiciji iz IAS 24 Obelodanjivanje povezanih strana) izveštajnog entiteta ako prihodi od te polise:

___________

1 Kvalifikujuća polisa osiguranja ne mora

neophodno da bude ugovor o osiguranju, kao što je definisano u IFRS 4 Ugovori o osiguranju.

(a) mogu da budu upotrebljeni za plaćanje ili finansiranje primanja zaposlenih prema definisanom planu primanja; i

(b) nisu dostupni poveriocima izveštajnog entiteta (čak ni u slučaju bankrota) i ne mogu biti isplaćeni izveštajnom entitetu osim ukoliko:

(i) ti prihodi predstavljaju višak sredstava koja nisu neophodna da bi se tom polisom zadovoljile sve povezane obaveze po osnovu primanja zaposlenih; ili

(ii) ti prihodi su vraćeni izveštajnom entitetu radi nadoknade već isplaćenih primanja zaposlenih.

Fer vrednost je cena koja bi se naplatila za prodaju sredstva ili platila za prenos obaveze u redovnoj transakciji između učesnika na tržištu na datum odmeravanja. (Videti IFRS 13, Odmeravanje fer vrednosti.)

Definicije koje se odnose na trošak definisanih primanja

Troškovi usluga obuhvataju:

(a) trošak tekuće usluge koji predstavlja povećanje sadašnje vrednosti utvrđene obaveze za primanja po osnovu rada zaposlenog u tekućem periodu;

(b) trošak prošlih usluga koji je promena sadašnje vrednosti definisanih obaveza za primanja zaposlenih na osnovu rada/usluga iz prethodnih perioda koja je rezultat izmene plana (uvođenje ili ukidanje ili izmena definisanog plana primanja) ili značajnog smanjenja (značajno smanjenje od strane entiteta broja zaposlenih koji su pokriveni planom); i

(c) svaki dobitak ili gubitak po izmirenju.

Neto kamata na neto obavezu (sredstvo) po osnovu definisanih primanja je promena u toku perioda u neto obavezi (sredstvu) po osnovu definisanih primanja koja nastaje usled protoka vremena.

Ponovna odmeravanja neto obaveze (sredstva) po osnovu definisanih primanja obuhvataju:

(a) aktuarske dobitke i gubitke;

(b) prinos na sredstvo plana, bez iznosa koji su uključeni u neto kamatu na neto obavezu (sredstvo) po osnovu definisanih primanja; i

(c) svaku promenu koja je posledica gornjeg limita sredstva, bez iznosa koji su uključeni u neto kamatu na neto obavezu (sredstvo) po osnovu definisanih primanja.

Aktuarski dobici i gubici su promene u sadašnjoj vrednosti obaveze po osnovu definisanih primanja koji nastaju usled:

(a) iskustvenih prilagođavanja (efekat razlike između prethodnih aktuarskih pretpostavki i onoga što se stvarno dogodilo); i

(b) efekata promena aktuarskih pretpostavki.

Prinos na sredstva plana predstavlja kamatu, dividende i druge prihode proistekle iz sredstava plana, zajedno sa realizovanim i nerealizovanim dobicima ili gubicima od sredstava plana, umanjene za:

(a) troškove upravljanja sredstvima plana; i

(b) sve poreze čije plaćanje je na teret plana, bez poreza koji su uključeni u aktuarske pretpostavke korišćene u odmeravanju sadašnje vrednosti obaveze po osnovu definisanih primanja.

Namirenje je transakcija kojom se eliminišu sve dalje pravne ili izvedene obaveze za deo ili ceo iznos primanja koja su deo plana definisanih primanja, osim plaćanja primanja zaposlenima ili u ime zaposlenih koja su propisana uslovima plana i koja su uključena u aktuarske pretpostavke.

Kratkoročna primanja zaposlenih

9 Kratkoročna primanja zaposlenih uključuju stavke kao što su sledeće, ako se očekuju da budu plaćena u potpunosti u roku od dvanaest meseci nakon završetka godišnjeg izveštajnog perioda u kome su zaposleni pružali relevantne usluge:

(a) zarade, naknade i doprinosi za socijalno osiguranje;

(b) plaćen godišnji odmor i plaćeno bolovanje;

(c) učešće u raspodeli dobiti u bonusi; i

(d) nemonetarna primanja (kao što su medicinska nega, smeštaj, auto i besplatna ili dotirana roba ili usluge) za trenutno zaposlene.

10 Entitet ne mora da reklasifikuje kratkoročno primanje zaposlenog ako se očekivanja entiteta vezano za namirenje privremeno promene. Međutim, ako se karakteristike primanja promene (kao što je promena iz nekumuliranog primanja u kumulirano primanje) ili ako promena u očekivanjima vezano za namirenje nije privremenog tipa, onda entitet razmatra da li takvo primanje još uvek ispunjava definiciju kratkoročnog primanja zaposlenog.

Kratkoročna primanja zaposlenih

11 Kada je neki zaposleni izvršio uslugu u nekom entitetu tokom izvesnog računovodstvenog perioda, taj entitet treba da prizna nediskontovani iznos kratkoročnih primanja zaposlenog za koji se očekuje da će biti isplaćen u zamenu za tu uslugu:

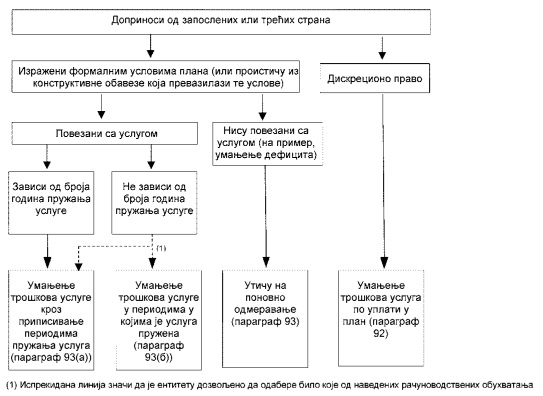

(a) kao obavezu (obračunati rashod), nakon umanjenja za bilo kakav već isplaćeni iznos. Ako taj iznos, koji je već isplaćen, prevazilazi nediskontovani iznos primanja entitet treba da prizna taj višak kao sredstvo (unapred plaćeni rashod), i to do iznosa do koga će ta unapred izvršena isplata dovesti do, na primer - umanjenja budućih isplata, ili povraćaja novca;

(b) kao rashod, osim ako drugi IFRS ne zahteva ili dozvoljava uključenje tih primanja u troškove nekog sredstva (vidi na primer IAS 2 - Zalihe i IAS 16 - Nekretnine, postrojenja i oprema).

12 Paragrafi 13, 16 i 19 objašnjavaju kako neki entitet treba da primeni paragraf 11 na kratkoročna primanja zaposlenih u obliku plaćenih odsustava i učešća u dobiti i planovi bonusa.

13 Entitet treba da prizna očekivani trošak kratkoročnih primanja zaposlenih u obliku plaćenih odsustava, shodno paragrafu 11 na sledeći način:

(a) u slučaju kumuliranja plaćenih odsustava, onda kada zaposleni pružaju usluge koje uvećavaju njihovo pravo na buduća plaćena odsustva;

(b) u slučaju nekumuliranih plaćenih odsustava, onda kada se to odsustvo dogodi.

14 Entitet može da izvrši plaćanje zaposlenima za odsustvo povodom različitih razloga, uključujući odmor, bolest i kratkoročnu nesposobnost za rad, porodiljsko i roditeljsko odsustvo, odsustvo zbog svedočenja na sudu i odsustvo zbog služenja vojnog roka. Pravo na plaćena odsustva može biti:

(a) kumulativno; i

(b) nekumulativno.

15 Kumulativna plaćena odsustva su ona koja se prenose i mogu da budu iskorišćena u budućim periodima ukoliko pravo u tekućem periodu nije iskorišćeno u potpunosti. Kumulativna plaćena odsustva mogu biti ili stečena (drugim rečima, zaposleni imaju pravo na novčanu isplatu za neiskorišćeno odsustvo pri odlasku iz tog entiteta) ili nestečena (kada zaposleni nemaju pravo na novčanu isplatu za neiskorišćeno odsustvo pri odlasku). Obaveza nastaje tokom pružanja usluga od strane zaposlenih na osnovu kojih se uvećava njihovo pravo na buduća plaćena odsustva. Ta obaveza postoji i priznaje se čak i kada ta plaćena odsustva nisu stečena, mada mogućnost da zaposleni mogu da napuste entitet pre nego što iskoriste kumulirana nestečena prava utiče na odmeravanje date obaveze.

16 Entitet treba da vrednuje očekivani trošak kumuliranih plaćenih odsustava kao dodatni iznos koji očekuje da će platiti kao posledicu neiskorišćenih prava koja su se kumulirala na kraju izveštajnog perioda.

17 Metod naveden u prethodnom paragrafu odmerava obavezu u iznosu dodatnih plaćanja za koja se očekuje da će nastati isključivo na osnovu činjenice da se primanja kumuliraju. U mnogim slučajevima entitet nema potrebu da sačini detaljne proračune da bi procenio da tu ne postoji značajna obaveza za neiskorišćena plaćena odsustva. Na primer, obaveza u vezi sa bolovanjem će verovatno biti značajna, jedino ako postoji formalno ili neformalno shvatanje da se neiskorišćeno bolovanje može upotrebiti kao plaćeno godišnje odsustvo.

Primer koji ilustruje paragrafe 16 i 17 |

Entitet ima 100 zaposlenih od kojih svaki ima pravo na pet radnih dana plaćenog odsustva zbog bolesti tokom svake godine. Neiskorišćeno pravo na odsustvo zbog bolesti može se preneti unapred za jednu kalendarsku godinu. To odsustvo zbog bolesti se prvo izuzima iz prava za tekuću godinu a zatim i iz bilo kakvog salda prenetog iz prethodne godine (na LIFO osnovi). Na dan 31.12.20X1., prosečno neiskorišćeno pravo je dva dana po zaposlenom. Entitet očekuje, na osnovu prethodnog iskustva za koje očekuje da će se nastaviti, da će 92 zaposlena iskoristiti ne više od pet dana plaćenog odsustva zbog bolesti tokom 20X2., a da će preostalih 8 zaposlenih iskoristiti u proseku šest i po dana svaki. Entitet očekuje da će platiti dodatnih dvanaest dana bolovanja kao rezultat neiskorišćenih prava koja su se kumulirala 31. decembra 20X1. (po jedan i po dan za svakog od 8 zaposlenih). Stoga entitet priznaje obavezu jednaku plaćanjima za dvanaest dana plaćenog odsustva zbog bolesti. |

18 Neakumulirana plaćena odsustva se ne prenose unapred: ona ističu ako se pravo iz tekućeg perioda ne iskoristi u potpunosti i ne daju pravo zaposlenima na novčanu isplatu za neiskorišćeno pravo pri odlasku iz tog entiteta. Ovo je uobičajeni slučaj kod bolovanja (zbog toga što neiskorišćeno prethodno pravo ne uvećava buduće pravo), materinskog ili roditeljskog odsustva i plaćenih odsustava zbog svedočenja na sudu ili služenja vojske. Entitet ne priznaje nikakvu obavezu niti rashod do vremena nastanka odsustva, jer usluge zaposlenog ne uvećavaju iznos primanja.

Učešća u dobiti i bonus planovi

19 Entitet treba da prizna očekivani trošak učešća u dobiti i isplata bonusa, shodno paragrafu 11, kada i samo kada:

(a) taj entitet ima sadašnju zakonsku ili izvedenu obavezu da izvrši takve isplate kao rezultat prošlih događaja; i

(b) se može sačiniti pouzdana procena takve obaveze.

Sadašnja obaveza postoji, kada i samo kada taj entitet nema realnu alternativu osim da izvrši data plaćanja.

20 Prema nekim planovima za raspodelu dobiti zaposleni dobijaju učešće u dobiti samo ako ostaju u entitetu određeni vremenski period. Takvi planovi stvaraju izvedenu obavezu, kako zaposleni pružaju usluge tako se uvećava iznos koji treba da bude plaćen ako ostanu u radnom odnosu do kraja navedenog perioda. Odmeravanje takvih izvedenih obaveza odražava mogućnost da neki zaposleni odu bez primanja isplata učešća u dobiti.

Primer koji ilustruje paragraf 20 |

Plan učešća u dobiti zahteva od nekog entiteta da isplati određeni deo svoje dobiti za datu godinu zaposlenima koji su pružali usluge tokom te godine. Ako nijedan zaposleni ne ode tokom godine ukupne isplate po osnovu učešća u dobiti za tu godinu će iznositi 3% dobiti. Entitet procenjuje da će promene u strukturi umanjiti te isplate na 2,5% dobiti. Entitet priznaje obavezu i rashod od 2,5% dobiti. |

21 Entitet ne mora imati zakonsku obavezu da bi isplatilo bonus. Bez obzira na to, u nekim slučajevima entitet praktikuje isplate bonusa. U takvim slučajevima, entitete ima izvedenu obavezu zbog toga što nema realnu alternativu osim isplate date bonuse. Merenje izvedene obaveze odslikava mogućnost da neki od zaposlenih mogu otići bez primanja premije.

22 Entitet može da sačini pouzdanu procenu svojih zakonskih ili izvedenih obaveza po osnovu učešća u dobiti ili bonusa, kada i samo kada:

(a) formalni uslovi datog plana sadrže formulu za određivanje iznosa primanja;

(b) entitet određuje iznose koji će biti isplaćeni pre nego što se finansijski izveštaji odobre za objavljivanje; ili

(c) prethodna praksa pruža jasan dokaz o iznosima izvedenih obaveza datog entiteta.

23 Obaveza po osnovu planova za učešće u dobiti i bonusa nastaje iz rada zaposlenog a ne iz transakcije sa vlasnicima datog entiteta. Stoga entitet priznaje trošak za planove učešća u dobiti i bonusa ne kao raspodelu dobiti već kao rashod.

24 Ako se isplate učešća u dobiti i isplate bonusa ne očekuju u potpunosti pre isteka dvanaest meseci nakon kraja godišnjeg izveštajnog perioda u kome su zaposleni pružili date usluge, ta plaćanja čine ostala dugoročna primanja zaposlenih (vidi paragrafe 153-158).

25 Iako ovaj standard ne zahteva specifična obelodanjivanja o kratkoročnim primanjima zaposlenih, ostali IFRS mogu da zahtevaju ta obelodanjivanja. Na primer, IAS 24, zahteva obelodanjivanja o primanjima zaposlenih na ključnim upravljačkim mestima. IAS 1 - Prezentacija finansijskih izveštaja, zahteva obelodanjivanje rashoda po osnovu primanja zaposlenih.

Primanja po prestanku zaposlenja: razlika između planova definisanih doprinosa i planova definisanih primanja

26 Primanja po prestanku zaposlenja, uključuju stavke kao što su sledeće:

(a) penzijska primanja (npr. penzije i jednokratne isplate po odlasku u penziju); i

(b) ostala primanja po prestanku zaposlenja, kao što su životno osiguranje po prestanku zaposlenja i zdravstveno osiguranje po prestanku zaposlenja.

Aranžmani putem kojih entitet pruža primanja po prestanku zaposlenja su planovi primanja po prestanku zaposlenja. Entitet primenjuje ovaj standard na sve takve aranžmane, bez obzira na to da li oni uključuju ili ne osnivanje zasebnog entiteta koji će primati doprinose i isplaćivati primanja.

27 Planovi primanja po prestanku zaposlenja se klasifikuju ili kao planovi definisanih doprinosa ili kao planovi definisanih primanja, u zavisnosti od ekonomske suštine datog plana koja se izvodi iz njegovih primarnih termina i uslova.

28 U skladu sa planovima definisanih doprinosa zakonska ili izvedena obaveza datog entiteta je ograničena do iznosa koji on pristaje da priloži u dati fond. Prema tome iznos primanja koji zaposleni dobija po prestanku zaposlenja, određen je iznosom doprinosa koji je entitet uplatio (a možda i zaposleni) u plan primanja po prestanku zaposlenja ili nekoj osiguravajućoj kompaniji - zajedno sa prinosima od ulaganja koji nastaje od tih doprinosa. Kao posledica toga, aktuarski rizik (da će primanja biti manja od očekivanih) i rizik ulaganja (da će uložena sredstva biti nedovoljna da zadovolje očekivana primanja) padaju suštinski na teret zaposlenog.

29 Primeri slučajeva gde obaveza nekog entiteta nije ograničena do iznosa koji on pristaje da uplati u taj fond su oni slučajevi kada taj entitet ima zakonsku ili izvedenu obavezu po osnovu:

(a) formulisanog plana primanja koja nije vezana isključivo za iznos doprinosa i zahteva od entiteta da obezbedi dalje doprinose, ako su sredstva nedovoljna za izmirenje primanja po formuli plana primanja;

(b) garancije, bilo indirektno kroz plan ili direktno putem određene naknade na doprinose; ili

(c) neformalnih praksi po osnovu kojih nastaje izvedena obaveza. Na primer, izvedena obaveza može nastati tamo gde neki entitet neguje praksu rastućih primanja za bivše zaposlene radi održavanja koraka sa inflacijom čak iako nema zakonsku obavezu da to čini.

30 Prema planu definisanih primanja:

(a) obaveza entiteta je da obezbedi dogovorena primanja za sadašnje i bivše zaposlene; i

(b) aktuarski rizik (da će primanja koštati više nego što se očekuje) i rizik ulaganja suštinski pada na teret tog entiteta. Ako su aktuarska ili ulagačka ostvarenja lošija od očekivanih, obaveza entiteta može biti uvećana.

31 Paragrafi od 32-49, objašnjavaju razliku između planova definisanih doprinosa i planova definisanih primanja u kontekstu planova za više poslodavaca, planova definisanih primanja koji dele rizike između entiteta pod zajedničkom kontrolom, državnih planova i osiguranih primanja.

32 Entitet treba da klasifikuje plan za više poslodavaca kao plan definisanih doprinosa ili plan definisanih primanja, zavisno od uslova datog plana (uključujući bilo kakvu izvedenu obavezu koja seže dalje od formalnih uslova).

33 Ako entitet učestvuje u planu definisanih primanja za više poslodavaca, sem kada se primenjuje paragraf 34, onda će on da:

(a) obračuna svoj proporcionalni udeo u obavezama za definisana primanja, sredstvima plana i troškovima vezanim za taj plan na isti način kao i za bilo koji drugi plan definisanih primanja; i

(b) obelodani informaciju zahtevanu paragrafima 135-148 (isključujući paragraf 148(d)).

34 Kada nisu dostupne dovoljne informacije za korišćenje računovodstva definisanih primanja za plan za više poslodavaca, a koji je plan definisanih primanja, entitet će da:

(a) obračuna taj plan shodno paragrafima 51 i 52, kao da je to plan definisanih doprinosa; i

(b) obelodani informaciju zahtevanu paragrafom 148.

35 Jedan primer plana definisanih primanja za više poslodavaca je onaj gde:

(a) se taj plan finansira na osnovu plaćanja tokom izvršenja: doprinosi se utvrđuju na nivou za koji se očekuje da će biti dovoljan za plaćanje primanja koja dospevaju u istom periodu; i buduća primanja zarađena tokom tekućeg perioda će biti isplaćena iz budućih doprinosa; i

(b) su primanja zaposlenih određena na osnovu dužine njihovih usluga, a entiteti koji učestvuju nemaju realnih načina za povlačenje iz tog plana bez plaćanja doprinosa za primanja koja su zaposleni zaradili do datuma povlačenja. Takav plan stvara aktuarski rizik za dati entitet: ako je konačni trošak primanja koja su već zarađena na kraju izveštajnog perioda veći od očekivanja, entitet će morati ili da uveća svoje doprinose ili da ubedi zaposlene da prihvate smanjenja primanja. Prema tome, takav plan je plan definisanih primanja.

36 Tamo gde su dostupne dovoljne informacije o planu više poslodavaca, koji je plan definisanih primanja, entitet obračunava svoj proporcionalni udeo u obavezama za definisana primanja, sredstvima plana i troškovima za primanja po prestanku zaposlenja vezanim za taj plan na isti način kao i za bilo koji drugi plan definisanih primanja. Međutim, entitet možda neće biti sposoban da identifikuje svoj udeo u ishodišnom finansijskom položaju i performansom datog plana sa zadovoljavajućom pouzdanošću za računovodstvene svrhe. Ovo se može dogoditi kada:

(a) taj plan izlaže entitete učesnike, aktuarskom riziku povezanom sa sadašnjim i bivšim zaposlenima drugih entiteta, što dovodi do toga da ne postoji dosledna i pouzdana osnova za alociranje obaveza, sredstava plana i troškova pojedinačnih entiteta koji učestvuju u tom planu; ili

(b) entitet nema dovoljan pristup informacijama o planu koje zadovoljavaju zahteve ovog standarda.

U takvim slučajevima entitet obračunava taj plan kao da je to plan definisanih doprinosa i obelodanjuje informacije zahtevane paragrafom 148.

37 Moguće je postojanje ugovornog sporazuma između plana više poslodavaca i njegovih učesnika, kojim se određuje kako će se suficit u planu deliti učesnicima (ili finansirani deficit). Učesnik u planu više poslodavaca sa ugovorom koji obračunava plan kao plan definisanih doprinosa u skladu sa paragrafom 34 treba da prizna sredstvo ili obavezu koja proizilazi iz ugovornog sporazuma i rezultirajući prihod ili rashod u dobitku ili gubitku.

Primer koji ilustruje paragraf 37 |

Entitet učestvuje u planu definisanih primanja za više poslodavaca koji ne priprema vrednovanje plana na osnovu IAS 19. Zbog toga on obračunava plan kao plan definisanih doprinosa. Vrednovanje finansiranja koje ne uzima u obzir IAS 19 iskazuje u planu deficit od 100 miliona n.j.a Ovaj plan je putem ugovora sa poslodavcima koji učestvuju u planu dogovorio raspored doprinosa koji će eliminisati ovaj deficit tokom narednih pet godina. Ukupni doprinosi entiteta na osnovu ugovora su 8 miliona n.j. Entitet priznaje obavezu za doprinose koji su korigovani za vremensku vrednost novca i jednaka rashodu u dobitku ili gubitku. a U ovom standardu monetarni iznosi se označavaju kao "novčane jedinice" (n.j.). |

38 Planovi za više poslodavaca se razlikuju od planova grupnog upravljanja. Plan grupnog upravljanja je samo skup planova pojedinačnih poslodavaca kombinovanih radi omogućavanja poslodavcima da udruže svoja sredstva za investicione svrhe i smanje administrativne i troškove upravljanja ulaganjem, ali su potraživanja različitih poslodavaca razdvojena radi isključive koristi njihovih sopstvenih zaposlenih. Planovi grupnog upravljanja ne postavljaju nikakve posebne računovodstvene probleme, jer su informacije lako dostupne za njihov tretman na isti način kao i bilo koji drugi plan pojedinačnog poslodavca i zbog toga što ovakvi planovi ne izlažu participirajuće entitete aktuarskim rizicima povezanim sa sadašnjim i bivšim zaposlenima u drugim entitetima. Definicije iz ovog standarda zahtevaju od entiteta da klasifikuje plan grupnog upravljanja kao plan definisanih doprinosa ili plan definisanih primanja u skladu sa uslovima datog plana (uključujući bilo kakvu izvedenu obavezu koja seže dalje od formalnih uslova).

39 Prilikom određivanja momenta u kom priznaje obavezu i načina na koji će da odmeri obavezu koja se odnosi na ukidanje plana definisanih primanja za više poslodavaca, ili povlačenje entiteta iz plana definisanih primanja za više poslodavaca, entitet primenjuje IAS 37 Rezervisanja, potencijalne obaveze i potencijalna imovina.

Planovi definisanih primanja koji dele rizik između entiteta pod zajedničkom kontrolom

40 Planovi definisanih primanja koji dele rizik između entiteta pod zajedničkom kontrolom, na primer matične kompanije i njenih zavisnih entiteta, nisu planovi za više poslodavaca.

41 Entitet koji učestvuje u takvom planu treba da pribavi informacije o planu u celini odmerenom u skladu sa ovim standardom na osnovu pretpostavki koje se primenjuju na plan u celini. Ako postoji ugovorni sporazum ili zvanična politika da se troškovi neto definisanih primanja u skladu sa ovim standardom, za plan kao celinu zaračunavaju pojedinačnim entitetima u okviru grupe, entitet, u svojim zasebnim ili individualnim finansijskim izveštajima, priznaje trošak neto definisanih primanja koji je tako zaračunat. Ako ne postoji takav ugovor ili politika, trošak neto definisanih primanja treba da bude priznat u zasebnim i individualnim finansijskim izveštajima grupe entiteta koja zakonski za plan sponzoriše poslodavca. Ostale grupe entiteta treba da priznaju, u svojim zasebnim ili individualnim finansijskim izveštajima, trošak jednak njihovom doprinosu koji treba da se plati za određeni period.

42 Učešće u takvom planu je transakcija sa povezanom stranom za svaku individualnu grupu entiteta. Prema tome, entitet treba da u svojim zasebnim ili individualnim finansijskim izveštajima obelodani informacije zahtevane u paragrafu 149.

43 Entitet treba da obračuna državni plan na isti način kao i plan za više poslodavaca (vidi paragrafe 32-39).

44 Planovi primanja zaposlenih su ustanovljeni zakonom radi obuhvatanja svih entiteta (ili svih entiteta posebne kategorije, na primer iz određene privredne grane) i njih sprovodi nacionalna ili lokalna vlast ili drugo telo (na primer nezavisna agencija posebno osnovana za tu svrhu) koje nije pod kontrolom niti uticajem izveštajnog entiteta. Neki planovi, utvrđeni od strane entiteta, pružaju i obavezna primanja u vidu zamene primanja koja bi inače bila obuhvaćena državnim planom i dopunska dobrovoljna primanja. Takvi planovi nisu državni planovi.

45 Državni planovi se po svojoj prirodi karakterišu kao planovi definisanih primanja ili definisanih doprinosa, u zavisnosti od obaveza datog entiteta prema tom planu. Mnogi državni planovi su finansirani na osnovu plaćanja tokom izvršenja: doprinosi su određeni na nivou za koji se očekuje da će biti dovoljan za isplatu zahtevanih primanja koja dospevaju u istom periodu; buduća primanja zarađena tokom tekućeg perioda će biti isplaćena iz budućih doprinosa. Bez obzira na to, u većini državnih planova, entitet nema zakonsku ili izvedenu obavezu da plati ta primanja: njegova jedina obaveza je da plati date doprinose kako oni dospevaju, a ako entitet prestane da zapošljava učesnike državnog plana neće imati obavezu da isplati primanja zarađene od strane sopstvenih zaposlenih tokom prethodnih godina. Iz ovog razloga su državni planovi obično planovi definisanih doprinosa. Međutim, kada je državni plan - plan definisanih primanja, entitet primenjuje postupak propisan paragrafima 32-39.

46 Entitet može da plati premije osiguranja da bi finansirao plan primanja po prestanku zaposlenja. Entitet treba da tretira takav plan kao plan definisanih doprinosa, osim ako će taj entitet imati (bilo direktno ili indirektno na osnovu tog plana) zakonsku ili izvedenu obavezu da:

(a) direktno isplati primanja zaposlenih kada dospeju za isplatu; ili

(b) plati naknadne iznose ako osiguravač ne isplati sva buduća primanja zaposlenih vezana za usluge zaposlenih u tekućem i ranijim periodima.

Ako entitet zadrži takvu zakonsku ili izvedenu obavezu, trebalo bi da tretira dati plan kao plan definisanih primanja.

47 Primanja osigurana polisom osiguranja ne moraju imati direktnu ili automatsku vezu sa obavezom entiteta za primanja zaposlenih. Planovi primanja po prestanku zaposlenja koji uključuju polise osiguranja podležu istom razlikovanju između računovodstva i finansiranja iz fonda kao i ostali planovi finansirani iz fonda.

48 Tamo gde neki entitet finansira obaveze po osnovu primanja po prestanku zaposlenja putem doprinosa u polisi osiguranja po kojoj taj entitet (bilo direktno, indirektno putem tog plana, putem mehanizma za namirenje budućih premija ili putem odnosa povezanih strana sa osiguravačem) zadržava zakonsku ili izvedenu obavezu, plaćanje premija ne predstavlja aranžman definisanih doprinosa. Sledi da taj entitet:

(a) obračunava kvalifikovanu polisu osiguranja kao sredstvo plana (vidi paragraf 8); i

(b) priznaje ostale polise osiguranja kao prava na povraćaj (ako te polise zadovoljavaju kriterijum iz paragrafa 116).

49 Tamo gde je neka polisa osiguranja na ime određenog učesnika u planu ili grupe učesnika u planu, i entitet nema nikakvu zakonsku ili izvedenu obavezu da pokrije bilo kakav gubitak u vezi sa polisom, taj entitet nema obavezu da zaposlenima isplati primanja, i osiguravač jedini ima odgovornost za isplatu tih primanja. Isplata fiksnih premija prema takvim ugovorima je u suštini, namirenje obaveza za primanja zaposlenih, pre nego ulaganje radi zadovoljenja tih obaveza. Posledično, entitet više nema ni sredstvo ni obavezu. Prema tome, entitet tretira takva plaćanja kao doprinose u planu definisanih doprinosa.

Primanja po prestanku zaposlenja: planovi definisanih doprinosa

50 Računovodstvo za planove definisanih doprinosa je pravolinijsko jer je obaveza izveštajnog entiteta za svaki period određena iznosima koje treba uložiti za taj period. Shodno tome, ne zahtevaju se nikakve aktuarske pretpostavke za merenje obaveza ili rashoda i ne postoji mogućnost ostvarenja bilo kakvog aktuarskog dobitka ili gubitka. Štaviše, te obaveze se mere po nediskontovanoj osnovi, osim kada se ne očekuje da će biti plaćene u potpunosti unutar perioda od dvanaest meseci nakon kraja izveštajnog perioda u kome zaposleni obavljaju relevantne usluge/rad.

51 Kada je neki zaposleni izvršio usluge entitetu tokom izvesnog perioda, entitet treba da prizna doprinose plative prema planu definisanih doprinosa, u zamenu za te usluge:

(a) kao obavezu (obračunate rashode), po odbijanju bilo kakvih već plaćenih doprinosa. Ako već plaćeni doprinos prevazilazi doprinos koji dospeva za usluge izvršene pre kraja izveštajnog perioda, entitet treba da prizna taj višak kao sredstvo (unapred plaćeni trošak), do iznosa u kome će ta pretplata dovesti do na primer, smanjenja budućih isplata ili povraćaja novca.

(b) kao rashod, sem ako neki drugi IFRS ne zahteva ili dozvoljava uključenje tih doprinosa u troškove nekog sredstva (vidi, na primer IAS 2 i IAS 16).

52 Kada se ne očekuje da se doprinosi iz plana definisanih doprinosa izmire u celini u periodu od dvanaest meseci nakon kraja godišnjeg izveštajnog perioda u kom su zaposleni izvršili povezane usluge, doprinosi treba da budu diskontovani korišćenjem diskontne stope određene u skladu sa paragrafom 83.

53 Entitet treba da obelodani iznos priznat kao rashod za planove definisanih doprinosa.

54 Tamo gde to zahteva IAS 24, entitet obelodanjuje informacije o doprinosima za planove definisanih doprinosa za ključno upravljačko osoblje.

Primanja po prestanku zaposlenja: planovi definisanih primanja

55 Računovodstvo za planove definisanih primanja je složeno jer se zahtevaju aktuarske pretpostavke za odmeravanje obaveza i rashoda i ovde postoji mogućnost ostvarenja aktuarskih gubitaka i dobitaka. Štaviše, obaveze se mere po diskontovanoj osnovi zbog toga što one mogu da budu izmirene mnogo godina nakon što su zaposleni izvršili povezane usluge.

56 Planovi definisanih primanja mogu da budu bez obezbeđenih sredstava, ili se u potpunosti ili delimično finansirati doprinosima entiteta, a ponekad i njegovih zaposlenih, u entitet ili fond, koji je pravno odvojen od izveštajnog entiteta i iz koga se isplaćuju primanja zaposlenima. Isplata obezbeđenih sredstava za primanja kada dospevaju ne zavisi samo od finansijskog položaja i investicionih performansi fonda, već i od sposobnosti i volje nekog entiteta da nadoknadi sva nedostajuća sredstva datog fonda. Dakle entitet u suštini odgovara za sve aktuarske rizike i rizike ulaganja u vezi sa datim planom. Shodno tome, priznati trošak za plan definisanih primanja nije nužno jednak iznosu doprinosa koji treba platiti u tom periodu.

57 Računovodstvo za planove definisanih primanja od strane nekog entiteta podrazumeva sledeće korake:

(a) određivanje deficita ili suficita. To uključuje:

(i) korišćenje aktuarske tehnike, metode kreditiranja projektovane jedinice, radi dobijanja pouzdanih procena iznosa konačnog troška za entitet primanja koja su zaposleni zaradili u zamenu za svoje usluge u tekućem i prethodnim periodima (videti paragrafe 67-69). Ovo zahteva od entiteta da odredi koliko primanja se može pripisati tekućem i prethodnim periodima (vidi paragrafe 70-74) i da sačini procene (aktuarske pretpostavke) o demografskim varijablama (kao što su fluktuacija i smrtnost zaposlenih) i finansijskim varijablama (kao što su buduća povećanja plata i medicinskih troškova) koje će imati efekat na troškove datih primanja (vidi paragrafe 75-98);

(ii) diskontovanje tih primanja radi utvrđivanja sadašnje vrednosti obaveza za definisana primanja i troškove tekućih usluga (vidi paragrafe 67-69 i 83-86);

(iii) odbijanje fer vrednosti svih sredstava plana (vidi paragrafe 113-115) od sadašnje vrednosti obaveze za definisana primanja;

(b) određivanje iznosa neto obaveze (sredstva) po osnovu definisanih primanja kao iznosa deficita ili suficita utvrđenog pod (a), korigovanog za svaki efekat ograničenja neto sredstva po osnovu definisanih primanja na limit tog sredstva (videti paragraf 64);

(c) utvrđivanje iznosa za priznavanje u bilansu uspeha:

(i) trošak tekućih usluga (vidi paragrafe 70-74);

(ii) trošak prošlih usluga i dobitak ili gubitak po namirenju (videti paragrafe 99-112);

(iii) neto kamata na neto obavezu (sredstvo) po osnovu definisanih primanja (videti paragrafe 123-126);

(d) utvrđivanje ponovnog odmeravanja neto obaveze (sredstva) po osnovu definisanih primanja, koju treba priznati u okviru ukupnog ostalog rezultata, koja se sastoji od:

(i) aktuarskih dobitaka i gubitaka (videti paragrafe 128 i 129);

(ii) prinosa na sredstva plana, bez iznosa koji su uključeni u neto kamatu na neto obavezu (sredstvo) po osnovu definisanih primanja (videti paragraf 130); i

(iii) svih promena koje su posledica limita sredstva (videti paragraf 64), bez iznosa koji su uključeni u neto kamatu na neto obavezu (sredstvo) po osnovu definisanih primanja.

Kada neki entitet ima više od jednog plana definisanih primanja, taj entitet primenjuje procedure za svaki materijalno značajan plan posebno.

58 Entitet treba da utvrdi neto obavezu (sredstvo) po osnovu definisanih primanja dovoljno redovno da se iznosi priznati u finansijskim izveštajima ne razlikuju materijalno od iznosa koji bi bili određeni na kraju izveštajnog perioda.

59 Ovaj standard podstiče, ali ne zahteva od entiteta da uključi kvalifikovanog aktuara u merenje svih materijalnih obaveza za primanja po prestanku zaposlenja. Iz praktičnih razloga, entitet može zahtevati da kvalifikovani aktuar sprovede detaljno vrednovanje tih obaveza pre kraja izveštajnog perioda. Bez obzira na to, rezultati tih vrednovanja se ažuriraju za bilo koju materijalnu transakciju i za druge materijalne promene u okolnostima (uključujući promene tržišnih cena i kamatnih stopa) do kraja izveštajnog perioda.

60 U nekim slučajevima, procene, proseci i obračunske prečice mogu pružiti pouzdanu aproksimaciju detaljnih obračuna ilustrovanih u ovom standardu.

Računovodstveno obuhvatanje izvedene obaveze

61 Entitet treba da obračuna ne samo svoju zakonsku obavezu prema uslovima propisanim planom definisanih primanja, već i sve izvedene obaveze koje nastaju iz prakse datog entiteta koje nisu planom propisane. Prakse koje nisu planom propisane prouzrokuju nastanak izvedenih obaveza, tamo gde entitet nema realnu alternativu osim da zaposlenom isplati ta primanja. Primer izvedene obaveze je kada bi promena prakse koju dati entitet nije planom propisao uzrokovala neprihvatljivu štetu u njegovom odnosu sa zaposlenima.

62 Uslovi propisani planom definisanih primanja mogu dozvoljavati nekom entitetu da okonča svoje obaveze po osnovu plana. Bez obzira na to, obično je teško da entitet okonča svoju obavezu za neki plan (bez plaćanja) ukoliko želi da zadrži zaposlene. Stoga, u odsustvu dokaza za suprotno, računovodstveno obuhvatanje primanja po prestanku zaposlenja pretpostavlja da će neki entitet koji sada obećava takva primanja, nastaviti da to čini tokom preostalog radnog veka svojih zaposlenih.

Izveštaj o finansijskoj poziciji

63 Entitet priznaje neto obavezu (sredstvo) po osnovu definisanih primanja u izveštaju o finansijskoj poziciji.

64 Kada entitet ima suficit u planu definisanih primanja, on odmerava neto sredstvo po osnovu definisanih primanja po nižem od:

(a) suficita plana definisanih primanja; i

(b) limita za sredstvo, određenog korišćenjem diskontne stope propisane u paragrafu 83.

65 Neto sredstvo po osnovu definisanih primanja može da nastane kada je plan definisanih primanja finansiran sa više sredstava nego što je to odgovarajuće ili kada nastanu aktuarski dobici. Entitet priznaje neto sredstvo po osnovu definisanih primanja u takvim slučajevima, zbog toga što:

(a) entitet kontroliše resurse, što predstavlja sposobnost korišćenja suficita radi stvaranja budućih koristi;

(b) ta kontrola je rezultat prošlih događaja (doprinosa isplaćenih od strane entiteta i usluga pruženih od strane zaposlenih); i

(c) buduće ekonomske koristi dostupne su entitetu u obliku redukcija budućih doprinosa ili refundacije novca, bilo direktno u taj entitet ili indirektno - drugom planu koji ima deficit. Limit za sredstvo je sadašnja vrednost takvih budućih primanja.

Priznavanje i odmeravanje: sadašnja vrednost obaveza za definisana primanja i trošak tekućih usluga

66 Na konačni trošak za plan definisanog primanja mogu uticati mnoge varijable, kao što su krajnje plate, fluktuacija i smrtnost zaposlenih, doprinosi zaposlenih i trendovi u cenama medicinskih usluga. Krajnji trošak plana je neizvestan, a ta neizvesnost će se verovatno održati tokom dužeg vremena. Da bi se izmerila sadašnja vrednost obaveza za primanja po prestanku zaposlenja i povezanog troška tekućih usluga, neophodno je:

(a) da se primeni aktuarski metod vrednovanja (vidi paragrafe 67-69);

(b) da se primanja dodele periodima usluga (vidi paragrafe 70-74); i

(c) da se dostave aktuarske pretpostavke (vidi paragrafe 75-98).

67 Entitet će koristiti metod kreditiranja projektovane jedinice za određivanje sadašnje vrednosti svojih obaveza definisanih primanja i povezanog troška tekućih usluga, a gde je to prikladno, i troška prošlih usluga.

68 Metod kreditiranja projektovane jedinice rasta obaveze (ponegde poznat kao metod akumuliranih primanja u odnosu na usluge ili kao metod primanja godine staža) posmatra svaki period rada kao stvaranje dodatne jedinice prava na primanja (vidi paragrafe 70-74) i odmerava svaku tu jedinicu zasebno da bi se došlo do finalne obaveze (vidi paragrafe 75-98).

Primer koji ilustruje paragraf 68 |

||||||

Jednokratna suma primanja dospeva za isplatu u trenutku okončanja usluga i jednaka je 1% poslednje plate za svaku godinu staža. Zarada u prvoj godini je 10,000 n.j. i pretpostavlja se da će se uvećavati po 7% (u masi) svake godine. Korišćena diskontna stopa je 10% godišnje. Sledeća tabela prikazuje kako se obaveza uvećava prema zaposlenom za koga se očekuje da ode na kraju 5. godine, pod pretpostavkom da nema promena aktuarskih pretpostavki. Radi jednostavnosti, ovaj primer ignoriše dopunska korigovanja nužna za odslikavanje verovatnoće da bi zaposleni mogao napustiti taj entitet na neki raniji ili kasniji datum. |

||||||

Godina |

1 |

2 |

3 |

4 |

5 |

|

|

n.j. |

n.j. |

n.j. |

n.j. |

n.j. |

|

Primanja pripisana: |

|

|

|

|

|

|

- prethodnim godinama |

0 |

131 |

262 |

393 |

524 |

|

- tekućoj godini (1% poslednje plate) |

131 |

131 |

131 |

131 |

131 |

|

- tekućoj i prethodnim godinama |

131 |

262 |

393 |

524 |

655 |

|

|

||||||

Početna obaveza |

- |

89 |

196 |

324 |

476 |

|

Kamata po stopi od 10% |

- |

9 |

20 |

33 |

48 |

|

Trošak tekućih usluga |

89 |

98 |

108 |

119 |

131 |

|

Krajnja obaveza |

89 |

196 |

324 |

476 |

655 |

|

Napomena: |

||||||

1 |

Početno stanje obaveza jeste sadašnja vrednost primanja, dodeljenih prethodnim godinama. |

|||||

2 |

Trošak tekućih usluga je sadašnja vrednost primanja dodeljenih tekućoj godini. |

|||||

3 |

Krajnja obaveza je sadašnja vrednost primanja dodeljenih tekućoj i prethodnim godinama. |

|||||

69 Entitet diskontuje ukupnu obavezu po osnovu primanja po prestanku zaposlenja, čak i ako se očekuje da deo te obaveze bude izmiren u toku dvanaest meseci posle izveštajnog perioda.

Dodeljivanje primanja periodima usluga

70 Pri određivanju sadašnje vrednosti svojih obaveza po osnovu definisana primanja i povezanih troškova tekućih usluga, i tamo gde je to primenljivo, troškova prošlih usluga, entitet treba da dodeli primanja periodima usluga, shodno formuli za primanja plana. Međutim, ako bi usluga nekog zaposlenog u kasnijim godinama dovela do materijalno višeg nivoa primanja nego u prethodnim godinama, entitet treba da dodeli ta primanja na pravolinijskoj osnovi, od:

(a) (a) datuma kada je usluga zaposlenog prvi put dovela do primanja po osnovu plana (bez obzira da li je ili ne primanje uslovljeno budućim uslugama) sve do

(b) datuma od kada dalje usluge zaposlenog neće voditi materijalnim iznosima daljih primanja na osnovu plana, sem onih iz budućih povećanja zarade.

71 Metod kreditiranja projektovane jedinice zahteva od entiteta da dodeli primanja tekućem periodu (radi određivanja troška tekućih usluga), kao i tekućem i prethodnim periodima (radi određivanja sadašnje vrednosti obaveza po osnovu definisanih primanja). Entitet dodeljuje ta primanja periodima u kojima nastaje obaveza da se obezbede primanja po prestanku zaposlenja. Ta obaveza nastaje uporedo sa obavljanjem usluga zaposlenih u zamenu za primanja po prestanku zaposlenja, za koja se očekuje da će ih entitet isplatiti u budućim izveštajnim periodima. Aktuarske tehnike omogućavaju entitetu da izmeri ovu obavezu sa preciznošću dovoljnom da se opravda priznavanje date obaveze.

Primer koji ilustruje paragraf 71 |

1 Plan definisanih primanja obezbeđuje jednokratnu sumu primanja od 100 n.j., za svaku godinu staža, koja je plativa na dan penzionisanja. Primanje od 100 n.j. se dodeljuju svakoj godini. Trošak tekućih usluga ima sadašnju vrednost od 100 n.j. Sadašnja vrednost obaveze za definisano primanje je sadašnja vrednost od 100 n.j. pomnožena sa brojem godina staža do kraja izveštajnog perioda. Ako su primanja plativa odmah nakon što zaposleni napusti entitet, trošak tekućih usluga i sadašnja vrednost obaveze za definisano primanje, odražava datum na koji se očekuje da će taj zaposleni da napusti entitet. Prema tome, zbog efekta diskontovanja ona su manja nego što bi bili iznosi koji bi bili određeni da je zaposleni otišao na kraju izveštajnog perioda. 2 Plan obezbeđuje mesečnu penziju od 0,2% poslednje plate za svaku godinu staža. Penzija se isplaćuje od navršene 65. godine života. Primanje jednako sadašnjoj vrednosti na očekivani datum penzionisanja, mesečne penzije od 0,2% procenjene poslednje plate koja se isplaćuje počev od očekivanog datuma penzionisanja sve do očekivanog datuma smrti, se pripisuje svakoj godini staža. Trošak tekućih usluga je sadašnja vrednost ovog primanja. Sadašnja vrednost obaveze po osnovu definisanih primanja, je sadašnja vrednost mesečnih isplata penzije od 0,2% od poslednje plate, puta broj godina staža sve do kraja izveštajnog perioda. Trošak tekućih usluga i sadašnja vrednost obaveze po osnovu definisanih primanja se diskontuju zato što isplate penzija započinju od navršene 65. godine života. |

72 Usluga zaposlenih dovodi do nastanka obaveze prema planu definisanih primanja, čak i ako su one uslovljene budućim zaposlenima (drugim rečima - primanja nisu stečena). Usluga zaposlenog pre datuma sticanja prava dovodi do nastanka izvedene obaveze, jer se na kraju svakog narednog izveštajnog perioda iznos budućih usluga koje će neki zaposleni morati da izvrši pre sticanja prava na dato primanje - smanjuje. Prilikom odmeravanja svoje obaveze po osnovu definisanog primanja, entitet uvažava verovatnoću da neki zaposleni možda neće ispuniti sve zahteve za sticanje. Slično tome, iako neka primanja po prestanku zaposlenja - na primer, zdravstvena zaštita po prestanku zaposlenja - postaju plativa tek ako nastane određeni događaj, a taj zaposleni nije više zaposlen, obaveza nastaje kada je zaposleni izvršio uslugu koja mu omogućava sticanje prava na tu naknadu ukoliko se navedeni događaj desi. Verovatnoća da će određeni događaj nastati utiče na odmeravanje date obaveze, ali ne određuje da li ta obaveza postoji.

Primer koji ilustruje paragraf 72 |

1 Plan plaća primanja od 100 n.j. za svaku godinu staža. Ta primanja postaju stečena nakon deset godina staža. Primanje od 100 n.j. se dodeljuju svakoj godini. U svakoj od prvih deset godina troškovi tekućih usluga i sadašnja vrednost obaveze odražavaju verovatnoću da taj zaposleni možda neće kompletirati deset godina staža. 2 Plan naknađuje primanja od 100 n.j. za svaku godinu staža, isključujući usluge pre 25. godine života. Primanja postaju stečena odmah. Nikakva primanja se ne dodeljuju uslugama pre 25. godine života, jer usluge pre tog datuma ne dovode do primanja (uslovljenih ili bezuslovnih). Primanje od 100 n.j. se dodeljuje svakoj narednoj godini. |

73 Obaveza raste sve do datuma od kog dalje usluge zaposlenog neće voditi značajnom iznosu daljih primanja. Stoga se sva primanja dodeljuju periodima koji se završavaju na taj ili pre tog datuma. Primanja se dodeljuju pojedinačnim računovodstvenim periodima prema formuli iz plana primanja. Međutim, ako obavljanje posla nekog zaposlenog u kasnijim godinama dovede do materijalno višeg nivoa primanja nego u prethodnim godinama, entitet dodeljuje ta primanja po pravolinijskoj osnovi, sve do datuma od kojeg dalji rad zaposlenog ne vodi nikakvom materijalnom iznosu daljih primanja. Ovo stoga što će rad tog zaposlenog tokom celog perioda konačno dovesti do primanja višeg nivoa.

Primer koji ilustruje paragraf 73 |

1 Prema određenom planu se isplaćuje jednokratna suma primanja od 1.000 n.j. na koju se stiče pravo posle deset godina staža. Plan ne pruža buduća primanja za naredne usluge. Primanje od 100 n.j. (1.000 n.j. podeljeno sa deset) se dodeljuju svakoj od prvih deset godina. Trošak tekućih usluga u svakoj od prvih deset godina odslikava verovatnoću da taj zaposleni možda neće kompletirati deset godina staža. Nikakva primanja se ne dodeljuju kasnijim godinama. 2 Prema planu se isplaćuje jednokratna suma penzijskih primanja od 2.000 n.j. svim zaposlenima koji su još zaposleni u dobu od 55 godina života i imaju preko dvadeset godina staža, ili koji su još u službi u dobu od 65 godina, bez obzira na dužinu njihovog staža. Za zaposlene koji su se pridružili pre svoje 35. godine, staž prvo dovodi do primanja prema planu do 35. godine (zaposleni bi mogao da ode u dobi od 30 godina i da se vrati kad bude imao 33 godine, bez uticaja na iznos ili vreme sticanja primanja). Ta primanja su uslovljena narednim uslugama. Takođe, usluge posle 55. godine neće voditi nikakvom materijalnom iznosu daljih primanja. Za te zaposlene, entitet dodeljuje primanja od 100 n.j. (2.000 n.j. podeljeno sa 20) svakoj godini od 35. do 55. godine života. Za zaposlene koji su se pridružili između 35. i 45. godine, usluge nakon dvadeset godina neće voditi materijalnom iznosu daljih primanja. Za te zaposlene, entitet dodeljuje primanja od 100 (2.000 n.j. podeljeno sa 20) svakoj od prvih 20 godina. Za zaposlenog koji se pridruži u 55. godini života, usluge nakon deset godina neće voditi materijalnom iznosu daljih primanja. Za ove zaposlene entitet dodeljuje primanje od 200 n.j. (2.000 n.j. podeljeno sa 10) za svaku od prvih deset godina. Za sve zaposlene trošak tekućih usluga i sadašnja vrednost obaveze odražavaju verovatnoću da zaposleni možda neće kompletirati neophodni period službovanja. 3 Medicinski plan po prestanku zaposlenja nadoknađuje 40% medicinskih troškova zaposlenog po prestanku zaposlenja, ako taj zaposleni ode posle više od deset a manje od dvadeset godina staža, a 50% troškova ako zaposleni ode posle dvadeset i više godina staža. Prema formuli primanja plana, entitet dodeljuje 4% od sadašnje vrednosti očekivanih medicinskih troškova (40% podeljeno sa deset) svakoj od prvih deset godina i 1% (10% podeljeno sa deset) svakoj od deset drugih godina. Trošak tekućih usluga za svaku godinu odražava verovatnoću da taj zaposleni možda ne upotpuni period staža neophodan za sticanje dela ili celokupnih primanja. Zaposlenima za koje se očekuje da odu u toku deset godina, ne dodeljuju se nikakve primanja. 4 Medicinski plan po prestanku zaposlenja nadoknađuje 10% medicinskih troškova zaposlenog po prestanku zaposlenja, ako taj zaposleni ode posle više od deset a manje od dvadeset godina staža, a 50% troškova ako zaposleni ode posle dvadeset i više godina staža. Usluge u kasnijim godinama će dovesti do materijalno višeg nivoa primanja nego u ranijim godinama. Stoga entitet dodeljuje zaposlenima za koje očekuje da odu posle dvadeset i više godina, primanja po pravolinijskoj osnovi prema paragrafu 71. Usluge nakon dvadeset godina neće voditi materijalnom iznosu daljih primanja. Prema tome primanja dodeljena svakoj od prvih dvadeset godina su 2,5% sadašnje vrednosti očekivanih medicinskih troškova (50% podeljeno sa dvadeset). Za zaposlene za koje se očekuje da odu u periodu između deset i dvadeset godina, primanja dodeljena svakoj od prvih deset godina čine 1% sadašnje vrednosti očekivanih medicinskih troškova. Za ove zaposlene nema primanja koja su dodeljena uslugama između kraja desete godine i procenjenog datuma odlaska. Zaposlenima za koje se očekuje da odu u toku deset godina, ne dodeljuju se nikakve primanja. |

74 Tamo gde je iznos primanja konstantan deo poslednje plate za svaku godinu staža, uvećanja budućih zarada će uticati na iznos potreban za izmirenje obaveze koja postoji za te usluge pre kraja izveštajnog perioda, ali neće stvoriti dopunsku obavezu. Stoga:

(a) u svrhe paragrafa 70(b), povećanja zarade ne uslovljavaju buduća primanja, iako iznos tih primanja zavisi od poslednje plate; i

(b) iznos primanja dodeljen svakom periodu je konstantan deo zarade za koju je to primanje vezano.

Primer koji ilustruje paragraf 74 |

Zaposleni imaju pravo na primanja od 3% poslednje plate za svaku godinu staža pre navršene 55. godine života. Primanje od 3% procenjene poslednje plate se dodeljuje svakoj godini sve do 55. godine života. Ovo je datum od kada dalje usluge zaposlenog neće voditi materijalnom iznosu daljih primanja na osnovu plana. Nema primanja koja se dodeljuje uslugama nakon ovih godina starosti. |

75 Aktuarske pretpostavke treba da budu nepristrasne i međusobno kompatibilne.

76 Aktuarske pretpostavke su najbolje procene entiteta o varijablama, koje će determinisati konačni trošak pružanja primanja po prestanku zaposlenja. Aktuarske pretpostavke se sastoje od:

(a) demografskih pretpostavki o budućim karakteristikama sadašnjih i bivših zaposlenih (i njihovih zavisnih lica), koji imaju pravo na primanja. Demografske pretpostavke se bave pitanjima kao što su:

(i) smrtnost (videti paragrafe 81 i 82);

(ii) stope fluktuacije, invalidnosti i ranijeg penzionisanja zaposlenih;

(iii) srazmera članova plana sa zavisnim licima, koja će imati pravo na primanja;

(iv) srazmera članova plana koji će izabrati svaku od vrsta raspoloživih opcija plaćanja u skladu sa uslovima plana; i

(v) stope zahteva na osnovu medicinskih planova.

(b) finansijskih pretpostavki koje se bave pozicijama kao što su:

(i) diskontna stopa (vidi paragrafe 83-86);

(ii) nivo primanja, isključujući troškove primanja koji padaju na teret zaposlenih, i budućih zarada (videti paragrafe 87-95);

(iii) u slučaju medicinskih primanja, budući medicinski troškovi, uključujući troškove obrade zahteva (tj. troškove koji nastaju prilikom obrade i rešavanja zahteva, uključujući i pravne troškove i naknadu procenitelja zahteva) (vidi paragrafe 96-98); i

(iv) poreze na doprinose vezano za usluge pružene pre datuma izveštavanja ili na primanja koja su povezana sa tom uslugom.

77 Aktuarske pretpostavke su nepristrasne ako nisu ni neoprezne niti preterano konzervativne.

78 Aktuarske pretpostavke su međusobno usaglašene ako odražavaju ekonomske odnose između faktora kao što su inflacija, stope rasta zarada i diskontne stope. Na primer, sve pretpostavke koje zavise od određenog nivoa inflacije (kao što su pretpostavke o kamatnim stopama i povećanjima plata i primanja) u svakom datom budućem periodu, pretpostavljaju isti nivo inflacije u tom periodu.

79 Entitet određuje diskontnu stopu i ostale finansijske pretpostavke u nominalnim veličinama, osim ako su procene u realnim veličinama (korigovanim za inflaciju) pouzdanije, na primer - u hiperinflatornoj privredi (vidi IAS 29 - Finansijsko izveštavanje u hiperinflatornim privredama) ili tamo gde su primanja vezana za indeks, a postoji razvijeno tržište obveznica iste valute za isti rok vezanih za indeks.

80Finansijske pretpostavke treba da budu zasnovane na tržišnim očekivanjima na kraju izveštajnog perioda, za period tokom kog će obaveze biti izmirene.

Aktuarske pretpostavke: smrtnost

81 Entitet utvrđuje sopstvene pretpostavke o smrtnosti na osnovu svojih najboljih procena smrtnosti članova plana, kako u toku zaposlenja, tako i posle njegovog prestanka.

82 U cilju procene konačnog troška primanja, entitet uzima u obzir očekivane promene u smrtnosti, na primer kroz izmenu standardnih tabela smrtnosti na osnovu procena poboljšanja u dužini životnog veka.

Aktuarske pretpostavke: diskontna stopa

83 Stopa koja se koristi za diskontovanje obaveza po osnovu primanja po prestanku zaposlenja (i sa pokrićem u fondu i bez pokrića), treba da bude određena u odnosu na tržišne prinose na kraju izveštajnog perioda za visokokvalitetne korporativne obveznice. Za valute za koje ne postoji razvijeno tržište za ovakve visokokvalitetne korporativne obveznice, treba koristiti tržišne prinose (na kraju izveštajnog perioda) na državne obveznice, iskazane u toj valuti. Valuta i rok korporativnih ili državnih obveznica treba da budu u skladu sa valutom i procenjenim rokom obaveza po osnovu primanja po prestanku zaposlenja.

84 Jedna aktuarska pretpostavka koja ima značajan uticaj je diskontna stopa. Diskontna stopa odražava vremensku vrednost novca, ali ne i aktuarski ili investicioni rizik. Štaviše, diskontna stopa ne odražava specifični kreditni rizik za entitete koji nastaje za poverioce datog entiteta, niti rizik da se buduće iskustvo može razlikovati od aktuarskih pretpostavki.

85 Diskontna stopa odražava očekivani vremenski raspored plaćanja primanja. U praksi entitet to obično postiže primenom prosečne ponderisane diskontne stope koja odražava procenjeni vremenski raspored i iznos plaćanja primanja i valutu u kojoj će ta primanja biti plaćena.

86 U nekim slučajevima se može desiti da ne postoji razvijeno tržište obveznica sa dovoljno dugim rokom dospeća koji bi odgovarao procenjenom roku dospeća svih isplata po osnovu primanja. U takvim slučajevima entitet koristi tekuće tržišne stope adekvatnog roka za diskontovanje isplata na kraći rok i procenjuje diskontnu stopu za duže rokove dospeća putem ekstrapolacije tekućih tržišnih stopa duž krive prinosa. Za ukupnu sadašnju vrednost obaveze za definisano primanje malo je verovatno da će biti posebno osetljiva na diskontnu stopu primenjenu na deo primanja koji dospeva za isplatu posle krajnjeg roka dospeća raspoloživih korporativnih ili državnih obveznica.

Aktuarske pretpostavke: - zarade, primanja i medicinski troškovi

87 Entitet odmerava svoje obaveze po osnovu definisanih primanja na bazi koja odražava:

(a) primanja ustanovljena pod uslovima plana (ili koja proističu iz bilo koje izvedene obaveze koja prevazilazi ove uslove) na kraju izveštajnog perioda;

(b) procenjena buduća povećanja zarade koja utiču na obaveze plaćanja primanja;

(c) efekte svih limita na učešće poslodavca u troškovima budućih primanja;

(d) doprinose zaposlenih i trećih strana koji umanjuju konačni trošak entiteta za takva primanja; i

(e) procenjene buduće promene nivoa bilo kojih državnih primanja koja utiču na primanja plativa prema planu definisanih primanja, ako i samo ako ili:

(i) ove promene nastanu pre kraja izveštajnog perioda; ili

(ii) istorijski podaci ili drugi pouzdani dokazi ukazuju na to da će se ta državna primanja promeniti na neki predvidljiv način, na primer - u skladu sa budućim promenama opšteg nivoa cena ili opštim nivoom zarada.

88 Aktuarske pretpostavke odražavaju promene budućih primanja koje utvrđene u formalnim uslovima datog plana (ili izvedena obaveza koja prevazilazi te uslove) na kraju izveštajnog perioda. Ovo je slučaj kada, na primer:

(a) entitet ima praksu povećanja primanja, na primer - radi ublažavanja efekata inflacije, a ne postoji nikakva indicija da će se u budućnosti ova praksa promeniti;

(b) entitet je obavezan bilo propisanim uslovima plana (ili u izvedenoj obavezi koja prevazilazi te uslove) ili putem zakonodavstva, da iskoristi bilo koji suficit iz tog plana za primanja participanata (vidi paragraf 108(c)); ili

(c) primanja se razlikuju u zavisnosti od ciljnih performansi ili drugih kriterijuma. Na primer, uslovi plana mogu propisati da će se isplaćivati umanjena primanja ili zahtevati dodatni doprinosi od zaposlenih u slučaju da su sredstva plana nedovoljna. Odmeravanje obaveze odražava najbolju procenu efekta ciljnih performansi ili drugih kriterijuma.

89 Aktuarske pretpostavke ne odražavaju promene budućih primanja koje nisu utvrđene u formalnim uslovima datog plana (ili izvedene obaveze) na kraju izveštajnog perioda. Takve promene će rezultirati u:

(a) troškovima prošlih usluga, do iznosa u kome one menjaju primanja za usluge pre te promene; i

(b) troškovima tekućih usluga za periode posle promene, do iznosa u kome one menjaju primanja za usluge posle promene.

90 Procene porasta budućih zarada uzimaju u obzir inflaciju, starosnu strukturu, unapređenja i ostale značajne faktore, kao što su ponuda i potražnja na tržištu rada.

91 Neki planovi definisanih primanja određuju limite za doprinose koje je entitet obavezan da plaća. Konačni trošak primanja uzima u obzir efekat limita za doprinose. Efekat limita za doprinose se utvrđuje za kraći period od:

(a) procenjenog životnog veka entiteta; i

(b) procenjenog životnog veka plana.

92 Neki planovi definisanih primanja zahtevaju od zaposlenih ili trećih strana da doprinesu troškovima plana. Doprinosi zaposlenih umanjuju troškove primanja za entitet. Entitet razmatra da li doprinosi trećih strana umanjuju trošak primanja za entitet, ili predstavljaju pravo na nadoknadu kao što je opisano u paragrafu 116. Doprinosi zaposlenih ili trećih strana se propisuju ili u formalnim uslovima plana (ili proističu iz izvedene obaveze koja prevazilazi te uslove), ili podležu diskrecionom pravu. Diskrecioni doprinosi zaposlenih ili trećih strana umanjuju troškove usluga po uplati tih doprinosa u plan.

93 Doprinosi zaposlenih ili trećih strana koji se zvanično propisuju u uslovima plana ili umanjuju troškove usluge (ako su povezani za uslugom), ili utiču na ponovno odmeravanje neto obaveza (sredstva) po osnovu definisanih primanja (ako nisu povezani sa uslugom). Primer doprinosa koji nisu povezani sa uslugom je kada su doprinosi zahtevani radi umanjenja deficita nastalog usled gubitaka po osnovu sredstava plana ili usled aktuarskih gubitaka. Ako su doprinosi zaposlenih ili trećih strana povezani sa uslugom, ovi doprinosi umanjuju troškove usluga na sledeći način:

(a) ako iznos doprinosa zavisi od broja godina pružanja usluge, entitet treba da pripiše doprinose periodima pružanja usluga koristeći isti metod pripisivanja koji se zahteva paragrafom 70 za bruto doprinos (to jest, primenom formule plana doprinosa ili na pravolinijskoj osnovi); ili

(b) ako je iznos doprinosa nezavisan od broja godina pružanja usluge, entitetu je dozvoljeno da priznaje takve doprinose kao umanjenje troškova usluge za period u kom je pružana povezana usluga. Primeri doprinosa koji su nezavisni od broja godina pružanja usluge uključuju one koji su fiksni procenti zarade zaposlenog, fiksne iznose tokom perioda pružanja usluge ili u zavisnosti od starosti zaposlenog.

Paragraf A1 sadrži dodatne smernice za primenu.

94 Za doprinose od zaposlenih ili trećih strana koji se pripisuju periodima pružanja usluge u skladu sa paragrafom 93(a), promene u doprinosima rezultiraju u:

(a) trošku tekućih i prošlih usluga (ako te promene nisu zvanično propisane u uslovima plana i ne proističu iz izvedene obaveze); ili

(b) aktuarskim dobicima i gubicima (ako su te promene zvanično propisane u uslovima plana ili proističu iz izvedene obaveze).

95 Neka primanja po prestanku zaposlenja su vezana za varijable kao što su nivo državnih penzijskih primanja ili državna medicinska nega. Merenje ovakvih primanja odražava najbolje procene ovakvih varijabli, zasnovano na ranijem trendu i ostalim pouzdanim dokazima.

96 Pretpostavke o troškovima treba da uzmu u obzir procene budućih promena u troškovima medicinskih usluga, koje proističu kako iz inflacije tako i iz specifičnih promena medicinskih troškova.

97 Odmeravanje medicinskih primanja po prestanku zaposlenja zahteva pretpostavke o nivou i učestalosti budućih zahteva i o troškovima ispunjenja tih zahteva. Entitet procenjuje buduće medicinske troškove na osnovu istorijskih podataka o sopstvenom iskustvu, koji su tamo gde je to neophodno, dopunjeni istorijskim podacima drugih entiteta, osiguravajućih društava, medicinskih institucija ili iz drugih izvora. Procene budućih medicinskih troškova uzimaju u obzir uticaje tehnološkog napretka, promena u korišćenju zdravstvene zaštite ili u načinima pružanja iste i promene zdravstvenog stanja učesnika datog plana.

98 Nivo i učestalost zahteva su naročito osetljivi na starost, zdravstveno stanje i pol zaposlenih (i njihovih zavisnih lica), ali i na druge faktore, kao što je geografska lokacija. Stoga se istorijski podaci koriguju do iznosa u kome se demografska mešavina stanovništva razlikuje od stanovništva koje je uzeto za osnovu podataka. Oni se takođe koriguju kada postoji pouzdan dokaz da se ti istorijski trendovi neće nastaviti.

Trošak prošlih usluga i dobici i gubici nastali po osnovu izmirenja

99 Pre utvrđivanja troška prošlih usluga, ili dobitka ili gubitka nastalih po osnovu izmirenja, entitet ponovo odmerava neto obavezu (sredstvo) po osnovu definisanih primanja korišćenjem aktuelne fer vrednosti sredstava plana i aktuelnih aktuarskih pretpostavki (uključujući i aktuelne kamatne stope na tržištu i ostale aktuelne tržišne cene) koji odražavaju primanja ponuđena planom pre izmena plana, značajnih smanjenja plana ili izmirenja primanja.

100 Entitet nije obavezan da napravi razliku između troškova prošlih usluga nastalih usled izmene plana, troškova prošlih usluga nastalih usled njegovog značajnog smanjenja ili dobitka ili gubitka nastalog po namirenju, ako se te transakcije dogode istovremeno. U nekim slučajevima, izmena plana se događa pre izmirenja, kao u slučaju kada entitet izmeni primanja po planu i naknadno izmiri izmenjena primanja. U tim slučajevima entitet priznaje troškove prethodne usluge pre bilo kog dobitka ili gubitka po namirenju.

101 Namirenje nastaje zajedno sa izmenom i značajnim smanjenjem plana ako je neki plan ukinut, tako da je obaveza namirena, a taj plan prestao da postoji. Međutim, ukidanje plana nije namirenje ako je taj plan zamenjen novim koji nudi primanja koja su u suštini identična.

102 Trošak prošle usluge predstavlja promenu sadašnje vrednosti obaveze po osnovu definisanih primanja koja rezultira iz izmene ili značajnih smanjenja plana.

103 Entitet priznaje trošak prethodne usluge kao trošak na raniji datum od sledeća dva:

(a) kada nastupi izmena ili značajno smanjenje plana; i

(b) kada entitet prizna povezane troškove restrukturiranja (videti IAS 37) ili otpremnina (videti paragraf 165).

104 Izmena plana se događa kada entitet uvede ili povuče plan definisanih primanja ili izmeni primanja koja se isplaćuju po osnovu postojećeg plana definisanih primanja.

105 Značajno smanjenje se događa kada entitet značajno smanji broj zaposlenih koji su pokriveni planom. Značajno smanjenje može da nastupi zbog izolovanog događaja, kao što je zatvaranje fabrike, obustavljanje poslovanja ili ukidanje ili suspenzija plana.

106 Troškovi prošlih usluga mogu da budu pozitivni (kada su primanja uvedena ili promenjena tako da je sadašnja vrednost definisanih obaveza za primanja povećana) ili negativni (kada su primanja povučena ili promenjena tako da je sadašnja vrednost definisanih obaveza za primanja umanjena).

107 Kada entitet smanjuje primanja koja treba da plati prema postojećem planu definisanih primanja i istovremeno uvećava druga primanja prema datom planu za iste zaposlene, entitet tretira takvu promenu kao pojedinačnu neto promenu.

108 Troškovi prošlih usluga isključuju:

(a) efekte razlika između stvarnih i ranije pretpostavljenih povećanja zarada na obavezu za plaćanja primanja za usluge iz prethodnih godina (ovde nema troška prošlih usluga jer aktuarske pretpostavke dozvoljavaju projektovane zarade);

(b) potcenjene i precenjene iznose diskrecionih povećanja penzija, kada entitet ima izvedenu obavezu da odobri takva povećanja (ovde nema troška prošlih usluga jer aktuarske pretpostavke dozvoljavaju takva uvećanja);

(c) procene unapređenja primanja koja nastaju iz aktuarskih dobitaka ili od prinosa na sredstva plana koji su priznati u finansijskim izveštajima, ako je taj entitet obavezan bilo formalnim uslovima plana (ili na osnovu izvedene obaveze koja prevazilazi te uslove) ili putem zakona, da iskoristi bilo kakav suficit u tom planu u korist učesnika plana, čak i ako to povećanje primanja još nije zvanično odobreno (trošak prethodne usluge ne postoji zato što rezultujući porast obaveza predstavlja aktuarski gubitak, vidi paragraf 88); i

(d) porast u stečenim primanjima (tj. primanja koja nisu uslovljena budućim zaposlenjem, videti paragraf 72) kada, u odsustvu novih ili unapređenih primanja, zaposleni kompletira zahteve za sticanje prava (nema troška prošlih usluga jer je entitet priznao procenjeni trošak primanja kao trošak tekućih usluga tokom datog rada).

Dobici i gubici nastali po osnovu izmirenja (namirenja)

109 Dobitak ili gubitak nastao po osnovu izmirenja predstavlja razliku između:

(a) sadašnje vrednosti izmirene obaveze po osnovu definisanog primanja, na način kako je utvrđena na datum izmirenja; i

(b) cene izmirenja, uključujući i sva sredstva plana koja su preneta i sva plaćanja koja je entitet direktno izvršio, a vezana su za izmirenje.

110 Entitet priznaje dobitak ili gubitak od namirenja plana definisanih primanja kada se namirenje nastane.

111 Namirenje nastaje kada entitet stupa u transakciju kojom se eliminišu sve dalje pravne ili izvedene obaveze za deo ili ceo iznos primanja koja su deo plana definisanih primanja (sem plaćanja primanja zaposlenima ili u ime zaposlenih koja su propisana uslovima plana i koja su uključena u aktuarske pretpostavke). Na primer, jednokratan prenos značajnih obaveza poslodavca u okviru plana na osiguravajuću kuću kroz kupovinu polise osiguranja predstavlja namirenje; jednokratna isplata sume gotovine, u skladu sa uslovima plana, učesnicima plana u zamenu za njihovo pravo na dobijanje definisanih primanja nakon prestanka zaposlenja ne predstavlja namirenje.

112 U nekim slučajevima, entitet stiče polisu osiguranja radi finansiranja nekih ili svih primanja zaposlenih u vezi sa uslugama zaposlenih u tekućem i prethodnim periodima. Sticanje takve polise ne predstavlja namirenje ako taj entitet zadržava zakonsku ili izvedenu obavezu (vidi paragraf 46) da plati buduće iznose, ako osiguravač ne isplati primanja zaposlenima navedena u polisi osiguranja. Paragrafi 116-119 obrađuju priznavanje i merenje prava na nadoknadu po polisama osiguranja koje ne spadaju u sredstva plana.

Priznavanje i odmeravanje: sredstva plana

Fer vrednost sredstava plana

113 Fer vrednost sredstava plana se oduzima od sadašnje vrednosti obaveza za definisana primanja u postupku utvrđivanja deficita ili suficita.

114 Sredstva plana isključuju neplaćene doprinose koje izveštajni entitet treba da uplati u fond, kao i bilo koje neprenosive finansijske instrumente emitovane od strane tog entiteta, koji se drže u tom fondu. Sredstva plana se redukuju za svaku obavezu fonda koja nije povezana sa primanjima zaposlenih, na primer - obaveze iz poslovanja i druge obaveze koje nastaju iz derivatnih finansijskih instrumenata.

115 Kada sredstva plana uključuju polise osiguranja koje ispunjavaju uslove priznavanja, i koje se tačno poklapaju sa iznosom i vremenom nekih ili svih primanja plativih prema planu, smatra se da fer vrednost tih polisa osiguranja predstavlja sadašnju vrednost povezanih obaveza (koja podleže bilo kakvim umanjenjima koja se zahtevaju ukoliko iznosi koji treba da se prime na osnovu tih polisa osiguranja nisu naplativi u potpunosti).

Nadoknade

116 Kada i jedino kada je praktično sigurno da će druga strana nadoknaditi neke ili sve izdatke neophodne za namirenje obaveze po osnovu definisanih primanja, entitet:

(a) priznaje svoje pravo na nadoknadu kao zasebno sredstvo. Entitet odmerava to sredstvo po fer vrednosti;

(b) izdvaja i priznaje promene u fer vrednosti svog prava na nadoknadu na isti način kao i za promene u fer vrednosti sredstava plana (videti paragrafe 124 i 125). Komponente troškova definisanih primanja priznate u skladu sa paragrafom 120 se mogu priznati u neto iznosu vezanom za izmene u knjigovodstvenoj vrednosti prava na povraćaj.

117 Ponekad je entitet u mogućnosti da traži od druge strane, kao što je osiguravač, da plati deo ili celokupne izdatke neophodne radi namirenja obaveze po osnovu definisanih primanja. Polise osiguranja, shodno definiciji iz paragrafa 8, čine sredstva plana. Entitet obračunava te kvalifikovane polise osiguranja, kao i sva ostala sredstva plana, a paragraf 116 se ne primenjuje (vidi paragrafe 46-49 i 115).

118 Kada neka polisa osiguranja koju drži entitet nije kvalifikovana, onda ona ne predstavlja sredstvo plana. Paragraf 116 je relevantan za takve slučajeve: entitet priznaje svoje pravo na povraćaj na osnovu polise osiguranja kao zasebno sredstvo, a ne kao odbitak pri određivanju deficita ili suficita definisanog primanja. Paragraf 140(b) zahteva od entiteta da obelodani sažet opis veze između prava na povraćaj i obaveze u vezi s njim.

119 Ako pravo na povraćaj nastaje po osnovu polise osiguranja koja tačno odgovara iznosu i vremenskom rasporedu nekih ili svih primanja koja treba platiti po planu definisanih primanja, fer vrednost prava na povraćaj se posmatra kao sadašnja vrednost relevantne obaveze (a koja podleže bilo kakvom smanjenju koje se zahteva ukoliko taj povraćaj nije u potpunosti naplativ).

Komponente troškova definisanih primanja

120 Entitet priznaje komponente troškova definisanih primanja, osim do obima za koji neki drugi IFRS zahteva ili dozvoljava njihovo uključenje u troškove (vrednost) nekog sredstva, kao što sledi:

(a) troškovi usluga (videti paragrafe 66-112) u bilansu uspeha;

(b) neto kamata na neto obavezu (sredstvo) po osnovu definisanih primanja (videti paragrafe 123-126) u bilansu uspeha; i

(c) ponovna odmeravanja neto obaveze (sredstva) po osnovu definisanih primanja (videti paragrafe 127-130) u ostalom ukupnom rezultatu.

121 Ostali IFRS zahtevaju uključivanje određenih troškova primanja zaposlenih u troškove (vrednost) sredstava kao što su zalihe i nekretnina, postrojenja i opreme (vidi IAS 2 i IAS 16). Svi troškovi primanja po prestanku zaposlenja uključeni u troškove ovakvih sredstava, uključuju adekvatan deo komponenata navedenih u paragrafu 120.

122 Ponovna odmeravanja neto obaveze (sredstva) po osnovu definisanih primanja priznata u ostalom ukupnom rezultatu se ne reklasifikuju u dobitak ili gubitak u budućem periodu. Međutim, entitet može da prenese u kapital takve iznose priznate u ostalom ukupnom rezultatu.

Neto kamata na neto obavezu (sredstvo) po osnovu definisanih primanja

123 Neto kamata na neto obavezu (sredstvo) po osnovu definisanih primanja se obračunava množenjem neto obaveze (sredstva) po osnovu definisanih primanja sa diskontnom stopom naznačenom u paragrafu 83, koja se utvrđuje na početku godišnjeg izveštajnog perioda, uzimajući u obzir sve izmene u neto obavezi (sredstvu) po osnovu definisanih primanja tokom perioda, kao posledice uplata doprinosa i isplata primanja zaposlenima.

124 Neto kamata na neto obavezu (sredstvo) po osnovu definisanih primanja se može posmatrati kao sačinjena od prihoda od kamate na sredstva plana, troškova kamate na obavezu po osnovu definisanih primanja i kamate po osnovu efekata limita na sredstva pomenutog u paragrafu 64.

125 Prihod od kamate na sredstva plana predstavlja komponentu prinosa na sredstva plana i obračunava se množenjem fer vrednosti sredstava plana sa diskontnom stopom naznačenom u paragrafu 83, gde se oba utvrđuju na početku godišnjeg izveštajnog perioda, uzimajući u obzir sve izmene u sredstvima plana koja se drže tokom perioda, kao posledice uplata doprinosa i isplata primanja zaposlenima. Razlika između prihoda od kamate na sredstva plana i prinosa na sredstva plana se uključuje u ponovno odmeravanje neto obaveze (sredstva) po osnovu definisanih primanja.