MEĐUNARODNI STANDARD FINANSIJSKOG IZVEŠTAVANJA 11Zajednički aranžmani("Sl. glasnik RS", br. 123/2020) |

1 Cilj ovog IFRS je da se ustanove principi za finansijsko izveštavanje entiteta koji imaju učešće u aranžmanima koji su pod zajedničkom kontrolom (tj. zajednički aranžmani).

2 Da bi se ispunio cilj iz paragrafa 1, ovaj IFRS definiše zajedničku kontrolu i zahteva od entiteta koji učestvuje u zajedničkom aranžmanu da na osnovu procene svojih prava i obaveza odredi vrstu zajedničkog aranžmana u kome učestvuje i da računovodstveno obuhvati ta prava i obaveze u skladu sa vrstom zajedničkog aranžmana.

3 Ovaj IFRS trebalo bi da primenjuju svi entiteti koji učestvuju u zajedničkom aranžmanu.

Zajednički aranžmani

4 Zajednički aranžman je aranžman u kome dve ili više strana imaju zajedničku kontrolu.

5 Zajednički aranžman ima sledeće karakteristike:

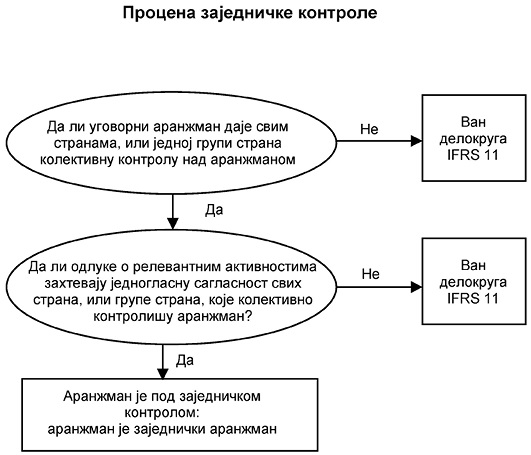

(a) Strane su vezane ugovornim aranžmanom (videti paragrafe B2-B4).

(b) Ugovorni aranžman daje dvema ili većem broju tih strana zajedničku kontrolu nad aranžmanom (videti paragrafe 7-13).

6 Zajednički aranžman je ili zajedničko poslovanje ili zajednički poduhvat.

Zajednička kontrola

7 Zajednička kontrola je ugovorom dogovorena podela kontrole nad aranžmanom, koja postoji samo kada odluke o relevantnim aktivnostima zahtevaju jednoglasnu odluku strana koje dele kontrolu.

8 Entitet, koji je strana u aranžmanu, trebalo bi da proceni da li ugovorni aranžman daje svim stranama, ili grupi strana, zajedničku kontrolu nad aranžmanom. Sve strane, ili grupa strana, zajednički kontrolišu aranžman kada moraju da postupaju zajednički da bi usmeravale aktivnosti koje značajno utiču na prinose aranžmana (tj. relevantne aktivnosti).

9 Kada se jednom ustanovi da sve strane, ili grupa strana, zajednički kontrolišu aranžman, zajednička kontrola postoji samo kada odluke o relevantnim aktivnostima zahtevaju jednoglasnu odluku strana koje zajednički kontrolišu aranžman.

10 U zajedničkom aranžmanu nijedna pojedinačna strana ne kontroliše aranžman samostalno. Strana sa zajedničkom kontrolom nad aranžmanom može sprečiti bilo koju drugu stranu, ili grupu strana u kontrolisanju aranžmana.

11 Aranžman može da bude zajednički aranžman čak i ako sve njegove strane nemaju zajedničku kontrolu nad aranžmanom. Ovaj IFRS pravi razliku između strana koje imaju zajedničku kontrolu nad zajedničkim aranžmanom (učesnici u zajedničkom poslovanju ili učesnici u zajedničkom poduhvatu) i strana koje učestvuju u zajedničkom aranžmanu, ali nemaju zajedničku kontrolu nad njim.

12 Prilikom procenjivanja da li sve strane, ili grupa strana imaju zajedničku kontrolu nad aranžmanom entitet će izvršiti prosuđivanje. Entitet će izvršiti takvu procenu razmatrajući sve činjenice i okolnosti (videti paragrafe B5-B11).

13 Ako se činjenice i okolnosti promene, entitet bi trebalo ponovo da proceni da li još uvek ima zajedničku kontrolu nad aranžmanom.

Vrste zajedničkih aranžmana

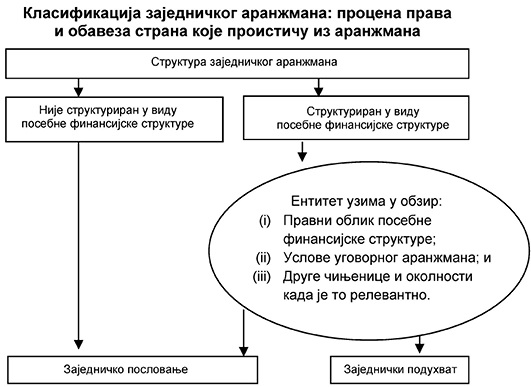

14 Entitet bi trebalo da odredi vrstu zajedničkog aranžmana u kojem učestvuje. Klasifikacija zajedničkog aranžmana kao zajedničkog poslovanja ili kao zajedničkog poduhvata zavisi od prava i obaveza strana u aranžmanu.

15 Zajedničko poslovanje je zajednički aranžman u kome strane koje imaju zajedničku kontrolu nad aranžmanom imaju prava na imovinu i odgovornost za obaveze koje se odnose na aranžman. Takve strane se nazivaju učesnici u zajedničkom poslovanju.

16 Zajednički poduhvat je zajednički aranžman u kome strane koje imaju zajedničku kontrolu nad aranžmanom imaju prava na neto imovinu aranžmana. Takve strane se nazivaju učesnici u zajedničkom poduhvatu.

17 Prilikom procenjivanja da li je zajednički aranžman zajedničko poslovanje ili zajednički poduhvat entitet treba da izvrši prosuđivanje. Entitet bi trebalo da odredi vrstu zajedničkog aranžmana u kome učestvuje tako što razmatra svoja prava i obaveze koji proističu iz aranžmana. Entitet procenjuje svoja prava i obaveze tako što razmatra strukturu i pravnu formu aranžmana, uslove koje su strane dogovorile u ugovornom aranžmanu i, kada je to relevantno, ostale činjenice i okolnosti (videti paragrafe B12-B33).

18 Ponekad su strane povezane okvirnim sporazumom kojim su utvrđeni opšti ugovorni uslovi za preduzimanje jedne ili više aktivnosti. Okvirnim sporazumom se može propisati da strane stupaju u različite zajedničke aranžmane u sprovođenju specifičnih aktivnosti koje čine deo sporazuma. Iako su takvi zajednički aranžmani povezani istim okvirnim sporazumom, njihova se vrsta može razlikovati ako se prava i obaveze strana razlikuju kada preduzimaju različite aktivnosti koje su predmet okvirnog sporazuma. Posledično, zajednička poslovanja i zajednički poduhvati istovremeno mogu da postoje kada strane preduzimaju različite aktivnosti koje čine deo istog okvirnog sporazuma.

19 Ako se činjenice i okolnosti promene, entitet bi trebalo ponovo da proceni da li je promenjena vrsta zajedničkog aranžmana u kome učestvuje.

Finansijski izveštaji strana u zajedničkom aranžmanu

Zajednička poslovanja

20 U vezi sa svojim učešćem u zajedničkom poslovanju učesnik u zajedničkom poslovanju trebalo bi da prizna:

(a) svoju imovinu, uključujući i svoje učešće u imovini koja je u zajedničkom vlasništvu;

(b) svoje obaveze, uključujući i svoj deo u obavezama koje su preuzete;

(c) svoje prihode od prodaje svog učešća u rezultatima nastalim iz zajedničkog poslovanja;

(d) svoj deo prihoda od prodaje rezultata zajedničkog poslovanja; i

(e) svoje rashode, uključujući svoj deo u svim rashodima koji su zajednički nastali.

21 Učesnik u zajedničkom poslovanju trebalo bi da računovodstveno obuhvata imovinu, obaveze, prihode i rashode koji se odnose na njegovo učešće u zajedničkom poslovanju u skladu sa IFRS-ovima koji se primenjuju na datu imovinu, obavezu, prihod ili rashod.

21A Kada entitet stekne učešće u zajedničkom poslovanju u kom sama aktivnost zajedničkog poslovanja predstavlja poslovanje na način na koji je definisano u IFRS 3 Poslovne kombinacije, treba da primenjuje, u odnosu na veličinu učešća u skladu sa paragrafom 20, sve principe računovodstvenog obuhvatanja poslovnih kombinacija iz IFRS 3 i ostalih IFRS, koji nisu u suprotnosti sa smernicama u ovom IFRS i obezbeđuju obelodanjivanje svih informacija koje se zahtevaju tim IFRS u vezi sa poslovnim kombinacijama. Ovo se odnosi na sticanje prvog učešća i naknadnih učešća u zajedničkom poslovanju u kom sama aktivnost zajedničkog poslovanja predstavlja poslovanje. Računovodstveno obuhvatanje sticanja učešća za takvo zajedničko poslovanje je specifikovano u paragrafima B33A-B33D.

22 Računovodstveno obuhvatanje transakcija kao što su prodaja, unošenje ili nabavka imovine između entiteta i zajedničkog poslovanja u kojima je entitet učesnik u zajedničkom poslovanju utvrđeno je paragrafima B34-B37.

23 Strana koja učestvuje u, ali nema zajedničku kontrolu nad zajedničkim poslovanjem takođe bi trebalo da računovodstveno obuhvata svoje učešće u aranžmanu u skladu sa paragrafima 20-22 ako ta strana ima prava na imovinu i odgovornost za obaveze, povezane sa zajedničkim poslovanjem. Ako strana koja učestvuje u, ali nema zajedničku kontrolu nad zajedničkim poslovanjem nema prava na imovinu, niti odgovornost za obaveze, povezane sa tim zajedničkim poslovanjem, ona svoje učešće u zajedničkom poslovanju trebalo bi računovodstveno da obuhvata u skladu sa IFRS koji se primenjuje na takvo učešće.

Zajednički poduhvati

24 Učesnik u zajedničkom poduhvatu trebalo bi da prizna svoj udeo u zajedničkom poduhvatu kao učešće i da to učešće računovodstveno obuhvata koristeći metod udela, u skladu sa IAS 28 Investicije u pridružene entitete i zajedničke poduhvate, osim ako je entitet oslobođen od primene metoda udela kao što je utvrđeno u tom standardu.

25 Strana koja učestvuje u, ali nema zajedničku kontrolu nad, zajedničkim poduhvatom trebalo bi da računovodstveno obuhvata svoje učešće u aranžmanu u skladu sa IFRS 9 Finansijski instrumenti, osim ako ima značajan uticaj nad zajedničkim poduhvatom, u kom slučaju ga računovodstveno obuhvata u skladu sa IAS 28 (izmenjen 2011. godine).

Pojedinačni finansijski izveštaji

26 U svojim pojedinačnim finansijskim izveštajima učesnik u zajedničkom poslovanju ili učesnik u zajedničkom poduhvatu svoje učešće trebalo bi računovodstveno da obuhvataju u:

(a) zajedničkom poslovanju u skladu sa paragrafima 20-22;

(b) zajedničkom poduhvatu u skladu sa paragrafom 10 iz IAS 27 Pojedinačni finansijski izveštaji.

27 U svojim pojedinačnim finansijskim izveštajima, strana koja učestvuje u, ali nema zajedničku kontrolu nad zajedničkim aranžmanom svoje učešće trebalo bi računovodstveno da obuhvata u:

(a) zajedničkom poslovanju u skladu sa paragrafom 23;

(b) zajedničkom poduhvatu u skladu sa IFRS 9, osim ako entitet ima značajan uticaj nad zajedničkim poduhvatom, u kom slučaju primenjuje paragraf 10 iz IAS 27 (izmenjen 2011. godine).

DEFINICIJE

Ovaj prilog je sastavni deo ovog IFRS.

zajednički aranžman |

Aranžman u kome dve ili više strana imaju zajedničku kontrolu. |

zajednička kontrola |

Ugovorom utvrđena podela kontrole nad aranžmanom, koja postoji samo kada odluke o relevantnim aktivnostima zahtevaju jednoglasnu odluku strana koje dele kontrolu. |

zajedničko poslovanje |

Zajednički aranžman u kome strane koje imaju zajedničku kontrolu nad aranžmanom imaju prava na imovinu i odgovornost za obaveze koje se odnose na aranžman. |

učesnik u zajedničkom poslovanju |

Strana u zajedničkom poslovanju koja ima zajedničku kontrolu nad tim zajedničkim poslovanjem. |

zajednički poduhvat |

Zajednički aranžman u kome strane koje imaju zajedničku kontrolu nad aranžmanom imaju prava na neto imovinu aranžmana. |

učesnik u zajedničkom poduhvatu |

Strana u zajedničkom poduhvatu koja ima zajedničku kontrolu nad tim zajedničkim poduhvatom. |

strana u zajedničkom aranžmanu |

Entitet koji učestvuje u zajedničkom aranžmanu nezavisno od toga da li entitet ima zajedničku kontrolu nad aranžmanom. |

posebna finansijska struktura |

Prepoznatljiva finansijska struktura koja obuhvata posebne pravne entitete ili entitete koji su priznati statutom, nezavisno od toga da li ti entiteti imaju pravni subjektivitet. |

Sledeći termini su definisani u IAS 27 (izmenjen 2011. godine), IAS 28 (izmenjen 2011. godine) ili IFRS 10 Konsolidovani finansijski izveštaji i korišćeni su u ovom IFRS sa značenjima utvrđenim u tim IFRS:

• kontrola nad entitetom u koji je investirano

• metod udela

• moć

• zaštitna prava

• relevantne aktivnosti

• pojedinačni finansijski izveštaji

• značajan uticaj.

UPUTSTVO ZA PRIMENU

Ovaj prilog je sastavni deo ovog IFRS. U njemu se opisuje primena paragrafa 1-27 i on ima istu važnost kao ostali delovi ovog IFRS.

B1 Primeri u ovom prilogu prikazuju hipotetičke situacije. Iako neki aspekti primera mogu biti prisutni u stvarnim činjeničnim stanjima prilikom primene IFRS 11 potrebno je proceniti sve činjenice i okolnosti za određeno činjenično stanje.

Zajednički aranžmani

Ugovorni aranžman (paragraf 5)

B2 Ugovorni aranžmani se mogu manifestovati na nekoliko načina. Primenljiv ugovorni aranžman je često, ali ne uvek, u pisanoj formi, uglavnom u obliku ugovora ili dokumentovane diskusije između strana. Zakonski mehanizmi, ili sami po sebi ili u sprezi sa ugovorima između strana, takođe mogu stvoriti primenljive aranžmane.

B3 Kada su zajednički aranžmani strukturirani kroz posebnu finansijsku strukturu (videti paragrafe B19-B33), ugovorni aranžman ili neki aspekti ugovornog aranžmana će u nekim slučajevima biti uključeni u odredbe statuta ili podzakonskih akata posebne finansijske strukture.

B4 Ugovornim aranžmanom se propisuju uslovi pod kojim strane učestvuju u aktivnostima koje su predmet aranžmana. Ugovorni aranžman se generalno bavi pitanjima kao što su:

(a) svrha, aktivnost i trajanje zajedničkog aranžmana.

(b) način na koji se postavljaju članovi upravnog odbora, ili ekvivalentnog upravljačkog tela, zajedničkog aranžmana.

(c) proces donošenja odluka: pitanja koja zahtevaju odluke strana, glasačka prava strana i zahtevani nivo podrške za takva pitanja. Proces donošenja odluka koji je sadržan u ugovornom aranžmanu ustanovljava zajedničku kontrolu nad aranžmanom (videti paragrafe B5-B11).

(d) kapital ili druga ulaganja koja se zahtevaju od strana.

(e) način na koji strane dele imovinu, obaveze, prihode, rashode ili dobitak ili gubitak koji se odnose na zajednički aranžman.

Zajednička kontrola (paragrafi 7-13)

B5 U ocenjivanju da li entitet ima zajedničku kontrolu nad aranžmanom, entitet bi prvo trebalo da oceni da li sve strane ili grupa strana kontrolišu aranžman. IFRS 10 definiše kontrolu i trebalo bi da bude korišćen prilikom određivanja da li su sve strane ili grupa strana izložene, ili imaju prava na varijabilne prinose od svog učešća u aranžmanu i da li imaju sposobnost da utiču na te prinose kroz njihovu moć koju imaju nad aranžmanom. Kada sve strane, ili grupa strana, u kolektivnom smislu imaju sposobnost da upravljaju aktivnostima koje značajno utiču na prinose aranžmana (tj. relevantne aktivnosti), onda strane kolektivno kontrolišu aranžman.

B6 Nakon zaključivanja da sve strane, ili grupa strana, kolektivno kontrolišu aranžman, entitet bi trebalo da oceni da li on ima zajedničku kontrolu nad aranžmanom. Zajednička kontrola postoji samo kada odluke o relevantnim aktivnostima zahtevaju jednoglasnu odluku strana koje kolektivno kontrolišu aranžman. Procenjivanje da li aranžman zajednički kontrolišu sve strane ili grupa strana, ili ga kontroliše samo jedna strana, može zahtevati prosuđivanje.

B7 Ponekad proces odlučivanja o kojem su se strane dogovorile u svom ugovornom aranžmanu implicitno može da ima za posledicu zajedničku kontrolu. Na primer, pretpostavimo da su dve strane ustanovile aranžman u kome svaka od strana ima po 50% glasačkih prava i ugovorni aranžman između njih propisuje da je najmanje 51% glasačkih prava neophodno za donošenje odluka o relevantnim aktivnostima. U tom slučaju, strane su se implicitno dogovorile da imaju zajedničku kontrolu nad aranžmanom, zato što odluke o relevantnim aktivnostima nisu moguće bez saglasnosti obe strane.

B8 U drugim okolnostima, ugovorni aranžman zahteva minimalan odnos glasačkih prava za donošenje odluka o relevantnim aktivnostima. Kada je moguće postići minimalan odnos glasačkih prava kroz više od jedne kombinacije saglasnosti strana, onda aranžman nije zajednički aranžman, sem ako ugovorni aranžman ne propisuje koje strane (ili kombinacije strana) bi trebalo da daju jednoglasnu odluku za odluke o relevantnim aktivnostima aranžmana.

Primeri primene |

Primer 1 |

Primer 2 |

Primer 3 |

B9 Zahtev za jednoglasnu odluku znači da svaka strana sa zajedničkom kontrolom nad aranžmanom može da spreči svaku drugu stranu, ili grupu strana, da samostalno donosi odluke (o relevantnim aktivnostima) bez njene saglasnosti. Ako se zahtev za jednoglasnu odluku odnosi samo na odluke koje daju jednoj strani prava zaštite, a ne na odluke o relevantnim aktivnostima, takva strana nije strana sa zajedničkom kontrolom nad aranžmanom.

B10 Ugovorni aranžman može da sadrži odredbe o rešavanju sporova, kao što je arbitraža. Takve odredbe mogu omogućiti donošenje odluka u nedostatku jednoglasne odluke između strana koje imaju zajedničku kontrolu. Postojanje takvih odredbi ne sprečava da aranžman bude zajednički kontrolisan i, posledično tome, da bude zajednički aranžman.

B11 Kada je aranžman van delokruga IFRS 11, entitet računovodstveno obuhvata svoje učešće u aranžmanu u skladu sa relevantnim IFRS, kao što su IFRS 10, IAS 28 (izmenjen 2011. godine) ili IFRS 9.

Vrste zajedničkih aranžmana (paragrafi 14-19)

B12 Zajednički aranžmani se osnivaju za različite namene (na primer, kao način da strane dele troškove i rizike, ili način koji omogućava stranama pristup novim tehnologijama ili novim tržištima), i mogu se osnovati upotrebom različitih struktura i pravnih oblika.

B13 Neki aranžmani ne zahtevaju da se aktivnost koja je predmet aranžmana sprovodi u okviru posebne finansijske strukture. Međutim, drugi aranžmani uključuju osnivanje posebne finansijske strukture.

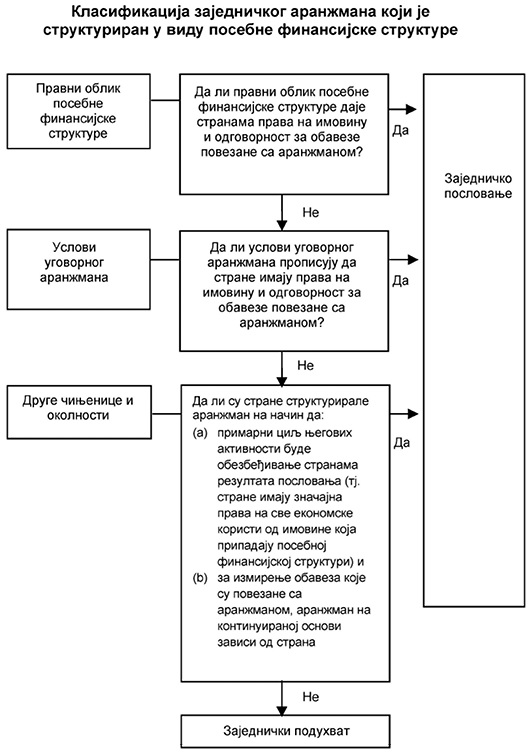

B14 Klasifikacija zajedničkih aranžmana koju zahteva ovaj IFRS zavisi od prava i obaveza koje za strane proističu iz aranžmana u okviru redovnog poslovanja. Ovaj IFRS klasifikuje zajedničke aranžmane kao zajednička poslovanja ili kao zajedničke poduhvate. Kada entitet ima prava na imovinu, i odgovornost za obaveze koji se odnose na aranžman, takav aranžman je zajedničko poslovanje. Kada entitet ima prava na neto imovinu aranžmana, takav aranžman je zajednički poduhvat. Paragrafi B16-B33 utvrđuju procenu koju sprovodi entitet prilikom određivanja da li ima učešće u zajedničkom poslovanju ili učešće u zajedničkom poduhvatu.

Klasifikacija zajedničkog aranžmana

B15 Kao što je navedeno u paragrafu B14, klasifikacija zajedničkih aranžmana zahteva od strana da procene svoja prava i obaveze koje proističu iz aranžmana. Kada vrši tu procenu entitet bi trebalo da razmotri sledeće:

(a) strukturu zajedničkog aranžmana (videti paragrafe B16-B21).

(b) kada je zajednički aranžman strukturiran u vidu posebne finansijske strukture:

(i) pravni oblik posebne finansijske strukture (videti paragrafe B22-B24);

(ii) uslove ugovornog aranžmana (videti paragrafe B25-B28); i

(iii) druge činjenice i okolnosti kada je to relevantno (videti paragrafe B29-B33).

Struktura zajedničkog aranžmana

Zajednički aranžman koji nije strukturiran u vidu posebne finansijske strukture

B16 Zajednički aranžman koji nije strukturiran u vidu posebne finansijske strukture je zajedničko poslovanje. U takvim slučajevima, ugovornim aranžmanom se utvrđuju prava strana na imovinu i odgovornosti vezane za obaveze koje se odnose na aranžman i prava strana na odgovarajuće prihode i obaveze za odgovarajuće rashode.

B17 Ugovornim aranžmanom često se opisuje priroda aktivnosti koje su predmet aranžmana i način na koji strane nameravaju da zajednički sprovode te aktivnosti. Na primer, strane u zajedničkom aranžmanu mogu da se dogovore da zajednički proizvode proizvod, pri čemu je svaka strana odgovorna za specifičan zadatak i svaka strana koristi sopstvenu imovinu i stiče sopstvene obaveze. Ugovorni aranžman takođe može da definiše kako će se na strane deliti zajednički prihodi i rashodi. U tom slučaju, svaki od učesnika u zajedničkom poslovanju priznaje u svojim finansijskim izveštajima imovinu i obaveze koji su korišćeni za specifičan zadatak i priznaje svoj deo u prihodima i rashodima u skladu sa ugovornim aranžmanom.

B18 U drugim slučajevima, strane u zajedničkom aranžmanu mogu da se dogovore, da na primer, imovinu dele i koriste zajednički. U tom slučaju, ugovornim aranžmanom se utvrđuju prava strana na imovinu koja se zajednički koristi, i način kako se između strana dele rezultati rada ili prihodi od imovine kao i troškovi poslovanja. Svaki od učesnika u zajedničkom poslovanju računovodstveno obuhvata svoj deo zajedničke imovine i svoj ugovoren deo obaveza, i priznaje svoj deo u rezultatima rada, prihodima i troškovima u skladu sa ugovornim aranžmanom.

Zajednički aranžman koji je strukturiran u vidu posebne finansijske strukture

B19 Zajednički aranžman u kome se imovina i obaveze koji se odnose na aranžman drže u posebnoj finansijskoj strukturi može biti ili zajednički poduhvat ili zajedničko poslovanje.

B20 Da li je strana učesnik u zajedničkom poslovanju ili učesnik u zajedničkom poduhvatu zavisi od prava koje strana ima na imovinu i odgovornost za obaveze povezane sa aranžmanom, a koja se drže u posebnoj finansijskoj strukturi.

B21 Kao što je navedeno u paragrafu B15, kada strane strukturiraju zajednički aranžman u vidu posebne finansijske strukture, strane bi trebalo da procene da li im pravni oblik posebne finansijske strukture, uslovi ugovornog aranžmana i, ostale činjenice i okolnosti, ako su relevantne, daju:

(a) prava na imovinu, i odgovornost za obaveze koji se odnose na aranžman (tj. takav aranžman je zajedničko poslovanje); ili

(b) prava na neto imovinu aranžmana (tj. takav aranžman je zajednički poduhvat).

Pravni oblik posebne finansijske strukture

B22 Pravni oblik posebne finansijske strukture je relevantan kada se procenjuje vrsta zajedničkog aranžmana. Pravni oblik je od pomoći u početnoj proceni prava strana na imovinu i odgovornosti za obaveze koje se nalaze u posebnoj finansijskoj strukturi, kao što su da li strane imaju učešće u imovini koja se nalazi u posebnoj finansijskoj strukturi i da li one imaju odgovornost za obaveze koje ima posebna finansijska struktura.

B23 Na primer, strane mogu upravljati zajedničkim aranžmanom putem posebne finansijske strukture čiji pravni oblik prouzrokuje da bi posebna finansijska struktura trebalo da se razmatra sama za sebe (tj. imovina i obaveze koji se nalaze u posebnoj finansijskoj strukturi su imovina i obaveze posebne finansijske strukture i nisu imovina i obaveze strana). U tom slučaju, procena prava i obaveza prenetih na strane po osnovu pravnog oblika posebne finansijske strukture ukazuje na to da je aranžman zajednički poduhvat. Međutim, uslovi koje su strane dogovorile u njihovom ugovornom aranžmanu (videti paragrafe B25-B28) i ostale činjenice i okolnosti gde je to relevantno (videti paragrafe B29-B33) mogu nadjačati procenu prava i obaveza strana koji proističu iz pravnog oblika posebne finansijske strukture.

B24 Procena prava i obaveza prenetih na strane po osnovu pravnog oblika posebne finansijske strukture dovoljna je za zaključak da je aranžman zajedničko poslovanje samo ako strane upravljaju zajedničkim aranžmanom putem posebne finansijske strukture čiji pravni oblik ne dozvoljava razdvajanje između strana i posebne finansijske strukture (tj. imovina i obaveze koji pripadaju posebnoj finansijskoj strukturi su imovina i obaveze strana).

Procena uslova ugovornog aranžmana

B25 U mnogim slučajevima, prava i obaveze o kojima su se strane dogovorile u njihovom ugovornom aranžmanu su dosledni, ili nisu u sukobu, sa pravima i obavezama prenetim na strane, a po osnovu pravnog oblika posebne finansijske strukture u okviru koje je aranžman strukturiran.

B26 U drugim slučajevima, strane koriste ugovorni aranžman za ukidanje ili izmenu prava i obaveza koji proističu iz pravnog oblika posebne finansijske strukture u okviru koje je aranžman strukturiran.

Primeri primene |

Primer 4 |

B27 U tabeli koja sledi upoređuju se uobičajeni uslovi ugovornih aranžmana strana u zajedničkom poslovanju i uobičajeni uslovi ugovornih aranžmana strana u zajedničkom poduhvatu. Primeri ugovornih uslova koji su dati u tabeli koja sledi nisu sveobuhvatni.

Procena uslova ugovornog aranžmana |

||

|

Zajedničko poslovanje |

Zajednički poduhvat |

Uslovi ugovornog aranžmana |

Ugovorni aranžman obezbeđuje stranama u zajedničkom aranžmanu prava na imovinu, i odgovornost za obaveze koje se odnose na aranžman. |

Ugovorni aranžman obezbeđuje stranama u zajedničkom aranžmanu prava na neto imovinu aranžmana (tj. sama posebna finansijska struktura, a ne strane, ima pravo na imovinu i odgovornost za obaveze koje se odnose na aranžman). |

Prava na imovinu |

Ugovornim aranžmanom se utvrđuje da strane u zajedničkom aranžmanu dele sva učešća (na primer, prava, ime ili vlasništvo) u imovini koja se odnosi na aranžman i to u određenom odnosu (na primer, srazmerno vlasničkom udelu strana u aranžmanu ili srazmerno aktivnosti koja se sprovodi u okviru aranžmana i koja je njima neposredno pripisiva). |

Ugovornim aranžmanom se utvrđuje da je imovina koja je uneta u aranžman ili koja je naknadno stečena od strane zajedničkog aranžmana, imovina aranžmana. Strane nemaju nikakvo učešće (tj. nikakva prava, ime ili vlasništvo) u imovini aranžmana. |

Odgovornost za obaveze |

Ugovornim aranžmanom se utvrđuje da strane u zajedničkom aranžmanu dele sve obaveze, odgovornosti, troškove i rashode u određenom odnosu (na primer, srazmerno vlasničkom udelu strana u aranžmanu ili srazmerno aktivnosti koja se sprovodi u okviru aranžmana i koja je njima neposredno pripisiva). |

Ugovornim aranžmanom se utvrđuje da je zajednički aranžman odgovoran za dugove i obaveze aranžmana. |

Ugovornim aranžmanom se utvrđuje da su strane u zajedničkom aranžmanu odgovorne prema aranžmanu samo do visine njihovih uloga u aranžman ili njihovih obaveza da unesu bilo koji neuplaćeni ili dodatni kapital u aranžman ili oboje. |

||

Ugovornim aranžmanom se utvrđuje da su strane u zajedničkom aranžmanu odgovorne za sva potraživanja trećih strana. |

Ugovornim aranžmanom se određuje da poverioci zajedničkog aranžmana nemaju pravo na nadoknadu od bilo koje strane u pogledu dugova ili obaveza aranžmana. |

|

Prihodi, rashodi, gubici ili dobici |

Ugovornim aranžmanom se utvrđuje podela prihoda i rashoda na osnovu relativnih rezultata poslovanja svake strane u ugovornom aranžmanu. Na primer, ugovornim aranžmanom može da se odredi da se podela prihoda i rashoda vrši na osnovu učešća u korišćenju kapaciteta postrojenja koje strane zajednički koriste, što se može razlikovati od vlasničkog učešća u zajedničkom aranžmanu. U drugim slučajevima, strane se mogu dogovoriti da dele dobitak ili gubitak povezan sa aranžmanom srazmerno određenom odnosu, kao što je na primer vlasnički udeo strana u aranžmanu. Ovim se ne sprečava da aranžman bude zajedničko poslovanje ukoliko strane imaju prava na imovinu i odgovornost za obaveze povezane sa aranžmanom. |

Ugovornim aranžmanom se utvrđuje učešće svake strane u dobitku ili gubitku koji su nastali iz aktivnosti aranžmana. |

Garancije |

Od strana koje učestvuju u zajedničkim aranžmanima često se zahteva da obezbede garancije trećim stranama, na primer, da će primiti uslugu od, ili obezbediti finansiranje zajedničkog aranžmana. Pružanje takvih garancija ili prihvatanje obaveze strana da ih pruže, samo po sebi ne određuje da je zajednički aranžman zajedničko poslovanje. Karakteristika koja određuje da li je zajednički aranžman zajedničko poslovanje ili zajednički poduhvat je da li strane imaju odgovornost za obaveze koje proističu iz aranžmana (za neke od njih strane možda jesu ili možda nisu dale garanciju). |

|

B28 Kada se ugovornim aranžmanom određuje da strane imaju prava na imovinu i odgovornost za obaveze koje proističu iz aranžmana, onda su one strane u zajedničkom poslovanju i ne bi trebalo da za svrhe klasifikovanja zajedničkog aranžmana razmatraju druge činjenice i okolnosti (videti paragrafe B29-B33).

Procena drugih činjenica i okolnosti

B29 Kada se uslovima ugovornog aranžmana ne definiše da strane imaju prava na imovinu i odgovornost za obaveze povezane sa aranžmanom, strane bi trebalo da razmotre druge činjenice i okolnosti kako bi procenile da li je aranžman zajedničko poslovanje ili zajednički poduhvat.

B30 Zajednički aranžman može biti strukturiran kao posebna finansijska struktura čiji pravni oblik dozvoljava razdvajanje između strana i posebne finansijske strukture. Ugovorni uslovi dogovoreni između strana možda ne definišu prava strana na imovinu, niti odgovornost za obaveze, ali zato razmatranje drugih činjenica i okolnosti može da doprinese da takav aranžman bude klasifikovan kao zajedničko poslovanje. Ovo je slučaj kada druge činjenice i okolnosti daju stranama pravo na imovinu i odgovornost za obaveze povezane sa aranžmanom.

B31 Kada su aktivnosti aranžmana prevashodno usmerene da se stranama obezbede proizvodi za strane, to ukazuje na činjenicu da strane imaju značajna prava na sve ekonomske koristi od imovine aranžmana. Strane u takvom aranžmanu sebi najčešće obezbeđuju pristup proizvodima takvog aranžmana tako što sprečavaju aranžman da prodaje proizvode svog poslovanja trećim stranama.

B32 Efekat aranžmana sa takvom strukturom i namenom je da su obaveze koje aranžman stiče suštinski izmirene tokovima gotovine koji su primljeni po osnovu njihove kupovine proizvoda poslovanja. Kada su strane suštinski jedini izvor tokova gotovine koji doprinose stalnosti poslovanja aranžmana, to ukazuje da strane imaju odgovornost za obaveze povezane sa aranžmanom.

Primeri primene |

Primer 5 |

Na osnovu navedenog skupa činjenica, relevantne su sledeće činjenice i okolnosti: |

B33 Sledeći dijagram toka prikazuje tok procene koje entitet sledi prilikom klasifikovanja aranžmana, kada je zajednički aranžman strukturiran u vidu posebne finansijske strukture:

Finansijski izveštaji strana u zajedničkom aranžmanu

(paragrafi 21A-22)

Računovodstveno obuhvatanje učešća u zajedničkim poslovanjima

B33A Kada entitet stekne učešće u zajedničkom poslovanju u kom sama aktivnost zajedničkog poslovanja predstavlja poslovanje na način na koji je definisano u IFRS 3 Poslovne kombinacije, treba da primenjuje, u odnosu na veličinu učešća u skladu sa paragrafom 20, sve principe računovodstvenog obuhvatanja poslovnih kombinacija u IFRS 3 i drugim IFRS, koji nisu u suprotnosti sa smernicama u ovom IFRS i obezbeđuju obelodanjivanje svih informacija koje se zahtevaju tim IFRS u vezi sa poslovnim kombinacijama. Principi računovodstva poslovnih kombinacija koji nisu u suprotnosti sa smernicama u ovom IFRS uključuju ali nisu ograničeni na;

(a) odmeravanje prepoznatljive imovine i obaveza po fer vrednosti, osim stavki za koje su omogućena izuzeća u IFRS 3 i ostalim IFRS;

(b) priznavanje troškova vezanih za sticanje kao rashoda u periodima u kojima su ti troškovi nastali i usluge izvršene, sa izuzetkom da se troškovi emitovanja dužničkih i vlasničkih hartija od vrednosti priznaju u skladu sa IAS 32 Finansijski instrumenti: prezentacija i IFRS 9;1

______________

1 Ako entitet primenjuje ove izmene ali još uvek ne primenjuje IFRS 9, sva upućivanja u ovom standardu na IFRS 9 treba da se čitaju kao upućivanja na IAS 39 Finansijski instrumenti: priznavanje i odmeravanje

(c) priznavanje odloženih poreskih sredstava i poreskih obaveza koje proističu iz početnog priznavanja imovine ili obaveza, osim za odložene poreske obaveze koje proističu iz početnog priznavanja gudvila, kao što zahtevaju IFRS 3 i IAS 12 Porez na dobitak za poslovne kombinacije.

(d) priznavanje viška nadoknade prenete preko neto iznosa prepoznatljivih stečenih sredstava i preuzetih obaveza na datum sticanja, ako postoje, kao gudvila; i

(e) testiranje umanjenja vrednosti jedinice za generisanje gotovine na koju je gudvil alociran barem na godišnjem nivou i kada postoje pokazatelji da bi vrednost jedinice mogla da bude umanjena u skladu sa zahtevima IAS 36 Umanjenje vrednosti imovine za gudvil stečen u poslovnoj kombinaciji.

B33B Paragrafi 21A i B33A takođe se primenjuju na formiranje zajedničkog poslovanja ako i samo ako je postojeće poslovanje, u skladu sa definicijom u IFRS 3, uključeno u zajedničko poslovanje prilikom njegovog formiranja od strane jedne od strana koje učestvuju u zajedničkom poslovanju. Međutim, ovi paragrafi se ne primenjuju na formiranje zajedničkog poslovanja ako sve strane koje učestvuju u zajedničkom poslovanju, prilikom formiranja zajedničkog poslovanja uključuju u zajedničko poslovanje samo imovinu, pojedinačno ili u grupi, koja ne predstavlja poslovanje.

B33C Učesnik u zajedničkom poslovanju može da poveća svoje učešće u zajedničkom poslovanju u kom sama aktivnost zajedničkog poslovanja predstavlja poslovanje na način na koji je definisano u IFRS 3 Poslovne kombinacije, sticanjem dodatnog učešća u zajedničkom poslovanju. U takvim slučajevima, prethodno držana učešća u zajedničkim poslovanjima ne odmeravaju se ponovo ako učesnik u zajedničkom poslovanju zadrži zajedničku kontrolu.

B33CA Strana koja učestvuje u zajedničkom poslovanju, ali nema zajedničku kontrolu nad njim, može da stekne zajedničku kontrolu nad zajedničkim poslovanjem u kom aktivnost zajedničkog poslovanja predstavlja poslovanje u skladu sa definicijom tog termina u IFRS 3. U takvim slučajevima ne vrši se ponovno odmeravanje učešća u zajedničkom poslovanju.

B33D Paragrafi 21A i B33A-B33C ne primenjuju se na sticanje učešća u zajedničkom poslovanju kada su strane koje dele zajedničku kontrolu, uključujući i entitet koji stiče učešće u zajedničkom poslovanju, pod zajedničkom kontrolom iste vrhovne strane ili strana koje imaju kontrolu pre i posle sticanja, i kada ta kontrola nije prelazna.

Računovodstveno obuhvatanje prodaje ili unošenja imovine u zajedničko poslovanje

B34 Kada entitet stupa u transakciju sa zajedničkim poslovanjem u kojem je on učesnik u zajedničkom poslovanju, kao što su prodaja ili unošenje imovine, on vrši transakciju sa drugim stranama u zajedničkom poslovanju i, kao takav, učesnik u zajedničkom poslovanju trebalo bi da prizna dobitke i gubitke koji rezultiraju iz takve transakcije samo u obimu učešća ostalih strana u zajedničkom poslovanju.

B35 Kada takve transakcije pružaju dokaz o smanjenju neto prodajne vrednosti imovine koja će biti prodata ili uneta u zajedničko poslovanje, ili o gubitku po osnovu umanjenja vrednosti te imovine, takve gubitke učesnik u zajedničkom poslovanju trebalo bi da prizna u punom iznosu.

Računovodstveno obuhvatanje kupovine imovine od zajedničkog poslovanja

B36 Kada entitet stupa u transakciju sa zajedničkim poslovanjem u kome je on učesnik u zajedničkom poslovanju, kao što je kupovina imovine, on ne bi trebalo da prizna svoj deo dobitaka i gubitaka sve do momenta dalje preprodaje imovine trećim licima.

B37 Kada takve transakcije pružaju dokaz o smanjenju neto prodajne vrednosti imovine koja je predmet kupovine ili o gubitku po osnovu umanjenja vrednosti te imovine, učesnik u zajedničkom poslovanju bi trebalo da prizna svoj deo takvih gubitaka.

DATUM STUPANJA NA SNAGU, PRELAZNE ODREDBE I POVLAČENJE DRUGIH IFRS

Ovaj prilog je sastavni deo ovog IFRS i ima istu važnost kao ostali delovi ovog IFRS.

Datum stupanja na snagu

C1 Entitet bi trebalo da primenjuje ovaj IFRS na godišnje periode koji počinju 1. januara 2013. godine ili kasnije. Ranija primena je dozvoljena. Ako entitet primenjuje ovaj IFRS ranije, on bi trebalo da obelodani tu činjenicu i da istovremeno primenjuje IFRS 10, IFRS 12 Obelodanjivanje o učešćima u drugim entitetima, IAS 27 (izmenjen 2011. godine) i IAS 28 (izmenjen 2011. godine).

C1A Konsolidovani finansijski izveštaji, zajednički aranžmani i obelodanjivanja interesa u drugim entitetima: Uputstvo za prelazak (izmene u IFRS 10, IFRS 11 i IFRS 12), izdato u junu 2012. godine, izmenjeni paragrafi C2-C5, C7-C10 i C12 i dodati paragrafi C1B i C12A-C12B. Entitet bi trebalo da primenjuje ove izmene na godišnje periode koji počinju 1. januara 2013. godine ili kasnije. Ako entitet primenjuje IFRS 11 na raniji period, on bi trebalo da primeni ove izmene na taj raniji period.

C1AA Objavljivanjem Računovodstvenog obuhvatanja učešća u zajedničkim poslovanjima (Izmene IFRS 11), u maju 2014. godine, izmenjen je naslov posle paragrafa B33 i dodati su paragrafi 21A, B33A-B33D i C14A, i njihovi pripadajući naslovi. Entitet treba da primenjuje ove izmene prospektivno za godišnje periode koji počinju 1. januara 2016. godine ili kasnije. Ranija primena je dozvoljena. Ako entitet primeni ove izmene za neki raniji period, obelodanjuje tu činjenicu.

C1AB Objavljivanjem Ciklusa godišnjih poboljšanja 2015-2017., u decembru 2017. godine, dodat je paragraf B33CA. Entitet treba da primenjuje te izmene na transakcije u kojima stiče zajedničku kontrolu na dan početka ili posle početka prvog godišnjeg izveštajnog perioda koji počinje 1. januara 2019. godine ili kasnije. Ranija primena je dozvoljena. Ako entitet primeni ovu izmenu za neki raniji period, treba da obelodani tu činjenicu.

Prelazne odredbe

C1B Bez obzira na zahteve paragrafa 28 iz IAS 8 Računovodstvene politike, promene računovodstvenih procena i greške, kada se ovaj IFRS primenjuje po prvi put, entitet bi trebalo da prezentuje samo kvantitativne informacije koje zahteva paragraf 28(f) IAS 8 za godišnji period koji neposredno prethodi datumu početne primene IFRS 11 ("neposredno prethodni period"). Entitet takođe može da prezentuje te informacije za tekući period ili za ranije uporedne periode, ali nije obavezan da to uradi.

Zajednički poduhvati - prelazak sa proporcionalne konsolidacije na metod udela

C2 Kada prelazi sa proporcionalne konsolidacije na metod udela, entitet bi trebalo da prizna svoje učešće u zajedničkom poduhvatu na početku neposredno prethodnog perioda. To inicijalno učešće bi trebalo da bude vrednovano kao zbir knjigovodstvenih vrednosti imovine i obaveza koje je entitet prethodno proporcionalno konsolidovao, uključujući i svaki gudvil nastao prilikom sticanja. Ako je gudvil prethodno pripadao većoj jedinici koja generiše gotovinu, ili grupi jedinica koje generišu gotovinu, entitet bi trebalo da alocira gudvil na zajednički poduhvat na osnovu relativnih knjigovodstvenih vrednosti zajedničkog poduhvata i jedinice koja generiše gotovinu ili grupe jedinica koje generišu gotovinu kojima je on pripadao.

C3 Početno stanje učešća utvrđeno u skladu sa paragrafom C2 smatra se procenjenom nabavnom vrednošću učešća u momentu početnog priznavanja. Entitet bi trebalo da primeni paragrafe 40-43 iz IAS 28 (izmenjen 2011. godine) na početno stanje učešća da bi procenio da li je došlo do umanjenja vrednosti učešća i trebalo bi da prizna sve gubitke po osnovu umanjenja vrednosti kao korekciju neraspoređene dobiti na početku neposredno prethodnog perioda. Izuzetak za početno priznavanje iz paragrafa 15 i 24 iz IAS 12 Porezi na dobitak ne primenjuju se kada entitet priznaje učešće u zajednički poduhvat zbog toga što je primenio prelazne odredbe za zajedničke poduhvate koji su prethodno bili proporcionalno konsolidovani.

C4 Ako se sabiranjem prethodno proporcionalno konsolidovane ukupne imovine i obaveza dobije negativna neto imovina, entitet bi trebalo da proceni da li ima pravne ili izvedene obaveze u odnosu na negativnu neto imovinu i, u slučaju da ih ima, entitet bi trebalo da prizna odgovarajuću obavezu. Ako entitet zaključi da nema pravne ili izvedene obaveze u odnosu na negativnu neto imovinu on ne bi trebalo da prizna odgovarajuću obavezu već bi trebalo da izvrši korekciju neraspoređene dobiti na početku neposredno prethodnog perioda. Entitet bi trebalo da obelodani tu činjenicu zajedno sa njegovim kumulativnim nepriznatim učešćem u gubicima od njegovog zajedničkog poduhvata kako na početku neposredno prethodnog perioda, tako i na datum prve primene ovog IFRS.

C5 Entitet bi trebalo da obelodani strukturu imovine i obaveza koji su bili agregirani u jednu poziciju učešća na početku neposredno prethodnog perioda. Takvo obelodanjivanje trebalo bi da bude pripremljeno metodom agregacije za sve zajedničke poduhvate na koje entitet primenjuje prelazne odredbe pomenute u paragrafima C2-C6.

C6 Nakon početnog priznavanja, entitet bi trebalo da računovodstveno obuhvata svoje učešće u zajedničkom poduhvatu koristeći metod udela, u skladu sa IAS 28 (izmenjen 2011. godine).

Zajednička poslovanja-prelazak sa metoda udela na računovodstveno obuhvatanje imovine i obaveza

C7 Kada entitet prelazi sa metoda udela na računovodstveno obuhvatanje imovine i obaveza povezanih sa njegovim učešćem u zajedničkom poslovanju, entitet bi trebalo na početku neposredno prethodnog perioda, da prestane da priznaje učešće koje je prethodno računovodstveno obuhvatano korišćenjem metoda udela, kao i sve druge pozicije koje su činile deo neto učešća entiteta u aranžmanu, a u skladu sa paragrafom 38 iz IAS 28 (izmenjen 2011. godine), i da prizna svoj deo u imovini i obavezama povezanim sa učešćem u zajedničko poslovanje, uključujući i svaki gudvil koji je eventualno bio deo knjigovodstvene vrednosti učešća.

C8 Entitet bi trebalo da utvrdi svoje učešće u imovini i obavezama povezanim sa zajedničkim poslovanjem na osnovu njegovih prava i obaveza u određenoj proporciji, a u skladu sa ugovornim aranžmanom. Entitet vrednuje početne knjigovodstvene vrednosti imovine i obaveza tako što ih izdvaja iz knjigovodstvene vrednosti učešća na početku neposredno prethodnog perioda, a na osnovu informacija koje je entitet koristio prilikom primene metode udela.

C9 Svaka priznata razlika između učešća koje je prethodno računovodstveno obuhvaćeno korišćenjem metoda udela, zajedno sa ostalim stavkama koje su činile deo neto učešća entiteta u aranžmanu, u skladu sa paragrafom 38 iz IAS 28 (izmenjen 2011. godine), i neto vrednosti imovine i obaveza, uključujući i svaki gudvil, trebalo bi da:

(a) bude prebijena sa bilo kojim gudvilom koji se odnosi na učešće, a za preostalu razliku se koriguje neraspoređena dobit na početku neposredno prethodnog perioda, ako je priznati neto iznos imovine i obaveza, uključujući i svaki gudvil, veći od učešća (i svih drugih stavki koje su činile deo neto učešća entiteta) sa čijim priznavanjem se prestaje.

(b) bude korigovana na teret neraspoređene dobiti na početku neposredno prethodnog perioda, ako je priznati neto iznos imovine i obaveza, uključujući bilo koji gudvil, manji od učešća (i svih drugih stavki koje su činile deo neto učešća entiteta) sa čijim priznavanjem se prestaje.

C10 Entitet koji prelazi sa metoda udela na računovodstveno obuhvatanje imovine i obaveza trebalo bi da obezbedi usaglašavanje između učešća sa čijim priznavanjem se prestaje i imovine i obaveza koji se priznaju, zajedno sa svim preostalim razlikama korigovanim na teret neraspoređene dobiti, na početku neposredno prethodnog perioda.

C11 Izuzeci za početno priznavanje iz paragrafa 15 i 24 iz IAS 12 ne primenjuju se kada entitet priznaje imovinu i obaveze koji su povezani sa njegovim učešćem u zajedničkom poslovanju.

Prelazne odredbe za pojedinačne finansijske izveštaje entiteta

C12 Entitet koji je, u skladu sa paragrafom 10 iz IAS 27, u svojim pojedinačnim finansijskih izveštajima, prethodno računovodstveno obuhvatao svoje učešće u zajedničkom poslovanju kao učešće po nabavnoj vrednosti ili u skladu sa IFRS 9 trebalo bi da:

(a) prestane sa priznavanjem učešća i da prizna imovinu i obaveze povezane sa njegovim učešćem u zajedničkom poslovanju po iznosima koji su utvrđeni u skladu sa paragrafima C7-C9;

(b) obezbedi usaglašavanje između učešća sa čijim priznavanjem se prestaje, i imovine i obaveza koji se priznaju, zajedno sa svim preostalim razlikama korigovanim preko neraspoređene dobiti, na početku neposredno prethodnog perioda.

C13 Izuzeće od zahteva koji se odnosi na za početno priznavanje iz paragrafa 15 i 24 iz IAS 12 ne primenjuje se kada entitet u svojim pojedinačnim finansijskim izveštajima priznaje imovinu i obaveze koje se odnose na njegovo učešće u zajedničkom poslovanju, a koji su posledica primene prelaznih odredbi za zajednička poslovanja pomenutih u paragrafu C12.

Pozivanje na "neposredno prethodni period"

C13A Bez obzira na pozivanje na "neposredno prethodni period" u paragrafima C2-C12, entitet takođe može da prezentuje korigovane uporedne informacije za sve ranije prezentovane periode, ali se od njega ne zahteva da to uradi. Ako entitet prezentuje korigovane uporedne informacije za prethodne periode, svako pozivanje na "neposredno prethodni period" u paragrafima C2-C12 trebalo bi da se čita kao "najraniji korigovani uporedni period koji je prezentovan".

C13B Ako entitet prezentuje nekorigovane uporedne informacije za bilo koji raniji period, on bi trebalo da jasno označi informacije koje nisu korigovane, navodeći da su pripremljene na različitoj osnovi, i da tu osnovu objasni.

Upućivanje na IFRS 9

C14 Ako entitet primenjuje ovaj IFRS ali još uvek ne primenjuje IFRS 9, svako upućivanje na IFRS 9 trebalo bi da se čita kao upućivanje na IAS 39 Finansijski instrumenti: priznavanje i odmeravanje.

Računovodstveno obuhvatanje učešća u zajedničkim poslovanjima

C14A Objavljivanjem Računovodstvenog obuhvatanja učešća u zajedničkim poslovanjima (Izmene IFRS 11), u maju 2014. godine, izmenjen je naslov posle paragrafa B33 i dodati su paragrafi 21A, B33A-B33D i C1AA, uz njihove pripadajuće naslove. Entitet treba da primenjuje ove izmene prospektivno za učešća u zajedničkim poslovanjima u kojima sama aktivnost u zajedničkim poslovanjima predstavlja poslovanje na način kako je definisano u IFRS 3, za sticanja koja nastaju od početka prvog perioda u kom se primenjuju ove izmene. Kao posledica toga, ne treba da se koriguju iznosi priznati za sticanja učešća u zajedničkim poslovanjima koja su nastala u prethodnim periodima.

Povlačenje drugih IFRS

C15 Ovaj IFRS zamenjuje sledeće IFRS:

(a) IAS 31 Učešća u zajedničkim poduhvatima; i

(b) SIC-13 Zajednički kontrolisani entiteti - nemonetarni ulozi učesnika u zajedničkom poduhvatu.