INSTRUKCIJAO POSTUPANJU BUDŽETSKIH KORISNIKA U POSTUPKU PRIPREME, SASTAVLJANJA I PODNOŠENJA FINANSIJSKIH IZVEŠTAJA("Sl. list grada Subotice", br. 1/2021) |

Ovom Instrukcijom definiše se postupanje budžetskih korisnika Grada Subotice u postupku pripreme, sastavljanja i podnošenja finansijskih izveštaja.

Učesnici u postupku pripreme, sastavljanja i podnošenja finansijskih izveštaja

Učesnici u u postupku pripreme, sastavljanja i podnošenja finansijskih izveštaja su:

1) Direktni korisnici budžeta Grada Subotice - Skupština Grada, Gradonačelnik, Gradsko veće, Gradska uprava Grada, Gradsko pravobranilaštvo, Lokalni ombudsman, Služba interne revizije i Budžetska inspekcija Grada (u daljem tekstu: DBK),

2) Indirektni korisnici budžeta Grada Subotice - PU Naša radost Subotica, Gradski muzej Subotica, Gradska biblioteka Subotica, Zoološki vrt Palić, Savremena galerija Subotica, Zavičajna galerija Vinko Perčić Subotica, Dečje pozorište Subotica, Kostolanji Deže Subotica, Art bioskop Aleksandar Lifka Subotica, Istorijski arhiv Subotica, Međuopštinski zavod za zaštitu spomenika kulture Subotica, Turistička organizacija Grada Subotice, mesne zajednice (u daljem tekstu: IBK).

II PRIPREMNE RADNJE ZA SASTAVLJANJE GODIŠNJEG FINANSIJSKOG IZVEŠTAJA

Osnovne pripremne radnje za sastavljanje godišnjih finansijskih izveštaja su:

1. Usaglašavanje finansijskih plasmana, potraživanja i obaveza,

2. Sprovođenje i evidentiranje popisa,

3. Usaglašavanje glavne i pomoćnih knjiga kod IBK,

4. Usaglašavanje poslovnih knjiga IBK sa poslovnim knjigama DBK,

5. Obračun i knjiženje amortizacije,

6. Evidencija nepokretnosti i

7. Svođenje na gotovinsku osnovu.

Usaglašavanje finansijskih plasmana, potraživanja i obaveza

Usaglašavanje finansijskih plasmana, potraživanja i obaveza i u okviru toga popunjavanje i slanje izvoda otvorenih stavki (IOS-a) je pripremna radnja za sprovođenje popisa finansijskih plasmana, potraživanja i obaveza sa stanjem na dan 31.12., tj. na dan sastavljanja finansijskih izveštaja.

Usaglašavanje finansijskih plasmana, potraživanja i obaveza putem izvoda otvorenih stavki (IOS-a), a u skladu sa odredbama Uredbe o budžetskom računovodstvu i rokovima određenim Pravilnikom o budžetskom računovodstvu i računovodstvenim politikama, vrši se na sledeći način:

Sekretarijat za imovinsko pravne poslove Gradske uprave Grada Subotice i IBK dužni su da dostave svom dužniku popis nenaplaćenih potraživanja do 25. januara tekuće godine sa stanjem na dan 31. decembra prethodne godine, a dužnik je obavezan da u roku od pet dana od dana prijema popisa neizmirenih obaveza, proveri svoju obavezu i o tome obavesti poverioca.

Nakon povratka IOS-a dostavljenih dužnicima, Sekretarijat za imovinsko pravne poslove Gradske uprave Grada Subotice i IBK vrše proveru stanja u pomoćnim knjigama kupaca.

Ukoliko se u postupku usaglašavanja potraživanja pojavi neslaganje, Sekretarijat za imovinsko pravne poslove Gradske uprave Grada Subotice i IBK u obavezi su da izvrše međusobno direktno usaglašavanje sa kupcima.

Sekretarijat za imovinsko pravne poslove Gradske uprave Grada Subotice za DBK i IBK u obavezi su da naprave tabelarni pregled poslatih i primljenih IOS obrazaca i na taj način usaglašenih, odnosno neusaglašenih potraživanja, kao i napomenu o merama preduzetim na usaglašavanju.

Sekretarijat za finansije - Služba za računovodstvo Gradske uprave Grada Subotice za DBK i IBK se u cilju međusobnog usaglašavanja direktno obraćaju svojim dobavljačima i iniciraju usaglašavanje obaveza prema dobavljačima i datih avansa dobavljačima sa stanjem na dan 31.10., 30.11. i/ili 31.12. tekuće godine.

Sekretarijat za finansije - Služba za računovodstvo Gradske uprave Grada Subotice za DBK i IBK u obavezi su da naprave tabelarni pregled primljenih i vraćenih IOS obrazaca dobavljačima i na taj način usaglašenih, odnosno neusaglašenih obaveza, kao i napomenu o merama preduzetim na usaglašavanju.

Sprovođenje i evidentiranje popisa

Usklađivanje stanja imovine i obaveza u knjigovodstvenoj evidenciji korisnika budžetskih sredstava sa stvarnim stanjem vrši se sprovođenjem popisa.

Popis se može sprovoditi kao redovni godišnji popis i kao vanredni.

Redovni godišnji popis imovine i obaveza vrši se sa stanjem na dan 31.12. tekuće godine.

Način i rokovi vršenja popisa i usklađivanje knjigovodstvenog stanja sa stvarnim stanjem, sprovodi se u skladu sa Uredbom o evidenciji i popisu nepokretnosti i drugih sredstava u državnoj svojini, Pravilnikom o načinu i rokovima vršenja popisa imovine i obaveza korisnika budžetskih sredstava Republike Srbije i usklađivanje knjigovodstvenog stanja sa stvarnim stanjem, kao i posebnim aktima, kojim se uređuje popis imovine i obaveza.

Cilj sprovođenja popisa je utvrđivanje stvarnog stanja imovine i obaveza koji DBK i IBK iskazuju u svojim finansijskim izveštajima, odnosno utvrđivanje razlike između knjigovodstvenog i stvarnog stanja, kao i uzroka koji su doveli do pojave razlika, a samim time do manjka ili viška.

Sekretarijat za finansije - Služba za računovodstvo i Sekretarijat za imovinsko pravne poslove - Služba za poslovni prostor za DBK kao i IBK u obavezi su da sastave popisne liste nefinansijske imovine, potraživanja i obaveza po vrstama i na način iz koga se najpreciznije može utvrditi stvarno stanje predmeta popisa.

Prilikom vršenja popisa kod DBK i IBK, sastavljaju se popisne liste:

1. Popisne liste potraživanja i to:

• Popisne liste redovnih potraživanja

• Popisne liste sumnjivih i spornih potraživanja

• Popisne liste obaveza

• Popisne liste imovine

• Popisne liste vanbilansne evidencije.

Popisne komisije DBK i popisne komisije IBK nakon izvršenog popisa sa odgovarajućim stručnim službama ispituju utvrđene viškove i manjkove i uzroke njihovog nastajanja, nakon čega sastavljaju Izveštaj o izvršenom popisu.

Popisne komisije DBK Izveštaje o izvršenom popisu dostavljaju Centralnoj popisnoj komisiji. Na osnovu dostavljenih Izveštaja popisnih komisija DBK, Centralna popisna komisija sastavlja jedinstveni Izveštaj o izvršenom popisu Grada Subotice.

Gradonačelnik Grada Subotice razmatra Izveštaj Centralne popisne komisije i u propisanom roku donosi Odluku o usvajanju istog.

Nadležni organ IBK (Upravni odbor odnosno direktor ako nije formiran Upravni odbor) razmatra Izveštaj o izvršenom popisu i donosi akt o usvajanju istog.

Izveštaj o izvršenom popisu i akt o usvajanju izveštaja dostavljaju se na knjiženje radi usaglašavanja knjigovodstvenog stanja sa stvarnim stanjem.

Usaglašavanje glavne i pomoćnih knjiga

Vrste pomoćnih knjiga i evidencija koje koriste DBK i IBK su:

1. Knjiga kupaca i dobavljača,

2. Knjiga osnovnih sredstava,

3. Knjiga zaliha,

4. Knjiga plata,

5. Evidencija izvršenih isplata,

6. Evidencija ostvarenih priliva,

7. Evidencija plasmana,

8. Evidencija duga i

9. Ostale pomoćne evidencije i knjige.

Neophodno je sve pomoćne knjige i evidencije u potpunosti uskladiti sa evidencijom u glavnoj knjizi budžetskog korisnika, pre sastavljanja finansijskog izveštaja.

Analitička knjiga kupaca obezbeđuje detaljne podatke o svim potraživanjima od kupaca.

Knjiga se vodi pojedinačno za svakog kupca, tako da ukupna potraživanja od kupaca u analitičkoj evidenciji moraju dati saldo u glavnoj knjizi na subanalitičkim kontima u okviru analitičkih konta 122110 - kupci u zemlji i 122120 - kupci u inostranstvu, za onaj deo prometa koji je fakturisan.

Kada se radi o avansnim naplatama, promet u analitičkoj evidenciji kupaca treba da odgovara prometu na kontu glavne knjige 251111 - Primljeni avansi, pre zaključivanja knjiga. Svođenje na gotovinsku osnovu nalaže da se ovaj promet oprihoduje i samim time avans iz Bilansa stanja iskazuje se u Bilansu prihoda i rashoda kao prihod.

Analitička knjiga dobavljača obezbeđuje detaljne podatke o svim obavezama prema dobavljačima i ona se vodi za svakog dobavljača pojedinačno, vodeći računa o izmirivanju obaveza. Zbir ukupnih obaveza prema dobavljačima, daje saldo u glavnoj knjizi na subanalitičkim kontima 252111 - Dobavljači u zemlji i 252211 - Dobavljači u inostranstvu, za deo prometa za koji je stigla faktura.

Kada se radi o avansnim uplatama sredstava, promet u analitičkoj evidenciji dobavljača treba da odgovara saldu na kontima: 123211 - Avansi za nabavku materijala, 123221 - Avansi za nabavku robe, 123231 - Avansi za obavljanje usluga, 123241 - Avansi za ostale potrebe i 015200 - Avansi za nefinansijsku imovinu, zavisno od vrste roba ili usluga, odnosno sredstava koja su plaćena. Svođenje na gotovinsku osnovu nalaže da plaćeni avansi terete rashode, odnosno izdatke, tako da na osnovu toga treba prilagoditi analitičku evidenciju rashoda i izdataka.

Pomoćna knjiga osnovnih sredstava obezbeđuje detaljne podatke o svim osnovnim sredstvima i to:

• Inventarski broj osnovnog sredstva,

• Datum nabavke,

• Naziv dobavljača,

• Broj fakture dobavljača i broj ulazne fakture pod kojim je zaveden i /ili broj i datum dokumenta na osnovu kojeg je izvršeno evidentiranje,

• Naziv osnovnog sredstva, definisan tako da se nedvosmisleno može zaključiti o kom sredstvu se radi,

• Lokacija osnovnog sredstva - opreme,

• U slučaju reversa ime i prezime zaduženog fizičkog lica odnosno pravnog lica,

• Broj katastarske parcele i katastarske opštine, površina i sl. u zavisnosti o vrsti osnovnog sredstva,

• Nabavnu vrednost osnovnog sredstva,

• Ispravku vrednosti osnovnog sredstva u upotrebi i

• Sadašnju, odnosno, knjigovodstvenu vrednost osnovnog sredstva u upotrebi.

Pomoćna knjiga zaliha obezbeđuje detaljne podatke o svim promenama na zalihama.

Podaci iz pomoćne knjige osnovnih sredstava po strukturi i vrednosti moraju u potpunosti odgovarati vrednostima na adekvatnim kontima glavne knjige i to kontima u Kategoriji 010000 - Nefinansijska imovina u stalnim sredstvima i odgovarajućim kontima izvora sredstava nefinansijske imovine u stalnim sredstvima u Kategoriji 310000 - Kapital (član 10. Pravilnika o standardnom klasifikacionom okviru i kontnom planu za budžetski sistem).

Sekretarijat za finansije - Služba za računovodstvo za DBK kao i IBK tuđa osnovna sredstva (u zakupu, data na korišćenje i slično) evidentiraju vanbilansno, kao i primljene menice i bankarske garancije.

Pomoćna knjiga plata obezbeđuje detaljne podatke iz obračuna o svim pojedinačnim isplatama za svakog zaposlenog i treba da sadrži:

• Broj časova rada,

• Broj časova za koji se prima određena naknada,

• Novčani izraz obračunate plate,

• Novčani izraz obračunate naknade plate,

• Odbitak od plate i dr.

Pomoćna knjiga izvršenih isplata obezbeđuje detaljne podatke o svim rashodima i izdacima.

Pomoćna knjiga ostvarenog priliva sadrži sve podatke o prihodima i primanjima.

Pomoćna knjiga plasmana sadrži podatke o kratkoročnim i dugoročnim plasmanima, ukoliko ih ima. Evidencija o plasiranim sredstvima treba da sadrži: ročnost plasmana, iznos plasiranih sredstava i naziv pravnog lica kome su plasirana sredstva, a može da sadrži i ostale podatke, prema potrebama budžetskog korisnika.

Pomoćna evidencija duga obezbeđuje detaljne podatke o kratkoročnim i dugoročnim instrumentima duga, posebno o ročnosti vraćanja, zbog održavanja likvidnosti i solventnosti.

Ostale pomoćne knjige i evidencije svaki korisnik vodi i uređuje prema sopstvenim potrebama.

Korisnici su u obavezi da vode posebnu evidenciju primljenih donacija, koja treba da sadrži sledeće podatke: vrsta donacije, iznos donacije, broj i datum potpisanog ugovora, naziv donatora, stepen i namena utrošenih sredstava, a mogu se uneti i drugi podaci u zavisnosti od potrebe korisnika.

Evidencija blagajne može biti evidencija blagajne gotovine, devizne blagajne, blagajne benzinskih bonova. Dnevnik blagajne se zaključuje svakog radnog dana kada postoji promet. Na knjiženje se dostavlja istog ili narednog dana.

Usaglašavanje poslovnih knjiga indirektnih budžetskih korisnika sa poslovnim knjigama direktnih budžetskih korisnika

IBK su dužni, pre sastavljanja godišnjeg finansijskog izveštaja, odnosno utvrđivanja rezultata poslovanja, da usklade iznos primljenih sredstava iz budžeta sa podacima koja poseduje nadležni direktni budžetski korisnik, s obzirom da su po Zakonu o budžetskom sistemu budžetska sredstva strogo namenska i ne mogu se koristiti u druge svrhe osim za one za koje su i odobrena i knjigovodstveno se evidentiraju na kontu 790000 - Prihodi iz budžeta.

Ukoliko indirektni korisnik prima sredstva i od drugih indirektnih korisnika potrebno je sa svima da usklade svoje knjige i ista evidentira na kontu 780000 - Transferi između budžetskih korisnika na istom nivou, uz obavezno obrazloženje o analitici primljenih uplata.

IBK pre dostavljanja obrazaca 1 - 5 godišnjih finansijskih izveštaja Upravi za trezor Ministarstva finansija, iste treba da dostavi na kontrolu nadležnom DBK (iskazivanje deficita nije ispravno, jer se isti pokriva neutrošenim sredstvima i potrebno je Obrazac 1 uskladiti sa Obrascem 2; obaveze kod IBK prema dobavljačima ne mogu na kraju godine biti i obaveze DBK prema IBK; predškolska ustanova ne može potraživanja od roditelja po osnovu boravka dece, odnosno uplate po ovom osnovu voditi istovremeno i na bilansnim i vanbilansnim kontima i slično).

Obračun i knjiženje amortizacije

Obračun ispravke vrednosti osnovnih sredstava sprovodi se obavezno u knjigovodstvenoj evidenciji pre usklađivanja knjigovodstvenog sa stvarnim stanjem utvrđenih po popisu na dan 31.12. godine za koju se izrađuje godišnji finansijski izveštaj.

Knjigovodstveno stanje osnovnih sredstava koje se u izveštaju o izvršenom popisu upoređuje sa stvarnim stanjem sadrži obračunatu amortizaciju tih sredstava. Knjiženje obračunate knjigovodstvene ispravke vrednosti nefinansijske imovine primenom stopa amortizacije iz Pravilnika o amortizaciji prema odredbama Zakona o budžetu Republike Srbije iskazuje se na teret kapitala, odnosno ne iskazuje se rashod amortizacije i upotrebe sredstava za rad. To se vrši zaduženjem odgovarajućeg konta izvora sredstava nefinansijske imovine u stalnim sredstvima u Kategoriji 310000 - Kapital uz odobrenje odgovarajućih konta ispravke vrednosti u Kategoriji 010000 - Nefinansijska imovina u stalnim sredstvima (član 10. Pravilnika o standardnom klasifikacionom okviru i kontnom planu za budžetski sistem).

DBK Grada Subotice dužni su da vode evidenciju o nepokretnostima u javnoj svojini Grada Subotice.

Ukoliko su korisnici koristili obračunski metod alokacije prihoda i rashoda, kao i primanja i izdataka tokom godine, u obavezi su da ih na kraju godine svedu na gotovinsku osnovu.

Finansijski izveštaji pripremaju se na principima gotovinske osnove u skladu sa članom 5. stav 1-3. Uredbe o budžetskom računovodstvu.

U postupku pripreme finansijskih izveštaja na gotovinskoj osnovi potrebno je izvršiti sledeća knjiženja, i to za:

1) Naplaćene prihode u tekućoj godini, koji se odnose na narednu godinu a knjiženi su na odgovarajućim subanalitičkim kontima sintetičkog konta 291100 - Razgraničeni prihodi i primanja, tako što se prenose na odgovarajući subanalitički konto klase 700000 - Tekući prihodi, a što utiče na rezultat poslovanja koji je iskazan u Obrascu 2 na OP 2357 ili OP 2358;

2) Neiskorišćena sredstva donacija, humanitarne pomoći i finansijske pomoći Evropske unije u devizama koja čine saldo deviznih računa primaoca donacije na dan 31. decembra knjiže se na odgovarajućim subanalitičkim kontima u okviru sintetičkog konta 121400 - Devizni račun, uz odobrenje odgovarajućeg subanalitičkog konta u okviru sintetičkog konta 291100 - Razgraničeni prihodi i primanja i ne utiču na rezultat poslovanja tekuće godine, već se iskazuju u finansijskim izveštajima u Obrascu 1 i Obrascu 4. U Obrascu 1 iskazuju se na OP 1054, kao i na OP 1214. U obrascu 4 iskazuju se na OP 4438, ako je saldo gotovine navedenih deviznih sredstava na kraju godine veći od salda gotovine tih sredstava na početku godine, odnosno na OP 4441, ako je saldo gotovine na kraju godine navedenih deviznih sredstava manji od salda gotovine tih sredstava na početku godine. Shodno navedenim promenama načina knjiženja navedenih sredstava, neophodno je prilikom sastavljanja godišnjih izveštaja i evidentirati korekciju u Obrascu 4 - Izveštaj o novčanim tokovima na OP oznakama 4438 ili 4441, u zavisnosti od odnosa salda gotovine na početku i na kraju budžetske godine;

3) Plaćene avanse za nabavku materijala i kupovinu usluga koji su knjiženi na odgovarajućem subanalitičkom kontu sintetičkog konta 123200 - Dati avansi, depoziti i kaucije, knjiže se i na odgovarajući subanalitički konto klase 400000 - Tekući rashodi, uz odobrenje konta 291211 - Plaćeni avansi za nabavku materijala, odnosno konta 291213 - Plaćeni avansi za kupovinu usluga;

4) Isplaćene akontacije za poslovna putovanja iskazane kao potraživanja na subanalitičkom kontu 122141 - Akontacije za službeno putovanje u zemlji, odnosno kontu 122142- Akontacije za službeno putovanje u inostranstvo, knjiže se i na odgovarajuća subanalitička konta klase 400000 - Tekući rashodi, uz odobrenje konta 291221 - Akontacije za poslovna putovanja;

5) Unapred plaćeni rashodi za narednu godinu, iz sredstava prihoda tekuće godine, koji su knjiženi na subanalitičkim kontima kategorije 130000 - Aktivna vremenska razgraničenja, knjiže se i na odgovarajuća subanalitička konta klase 400000 - Tekući rashodi, uz odobrenje odgovarajućih subanalitičkih konta kategorije 130000 - Aktivna vremenska razgraničenja;

6) Obaveza nastala u tekućoj godini, a koja će zahtevati isplatu u narednoj godini, knjiži se odobrenjem subanalitičkih konta klase 200000 - Obaveze i zaduženjem subanalitičkih konta kategorije 130000 - Aktivna vremenska razgraničenja. Navedeni rashod/izdatak uticaće na rezultat u godini u kojoj će plaćanje biti izvršeno i tada će teretiti aproprijacije klase 400000 - Tekući rashodi ili klase 500000 - Izdaci za nefinansijsku imovinu;

7) Iznos izvršene isplate koji je knjižen na kontu 015200 - Avansi za nefinansijsku imovinu, kada se imovina nabavlja iz tekućih prihoda, knjiži se tako što se zadužuje odgovarajući subanalitički konto u okviru klase 500000 - Izdaci za nefinansijsku imovinu, uz odobrenje konta 291212 - Plaćeni avansi za nematerijalna ulaganja u osnovna sredstva, s time što se istovremeno za isti iznos zadužuje subanalitički konto 131119 - Ostali unapred plaćeni rashodi, uz odobrenje subanalitičkog konta 311151 - Nefinansijska imovina u pripremi.

IBK su u obavezi do kraja godine za koju se izrađuje godišnji finansijski izveštaj da za iznos neutrošenih sredstava budžeta izvrše povraćaj na račun Izvršenja budžeta Grada Subotice a na osnovu Pravilnika o načinu i postupku prenosa neutrošenih budžetskih sredstava Grada Subotice na račun Izvršenja budžeta Grada Subotice ("Sl. list Grada Subotice", br. 38/2013).

Knjigovodstveno evidentiranje IBK: Potrebno je stornirati prihode na kontu 791111 - Prihodi iz budžeta ili 780000 - Transferi između budžetskih korisnika na istom nivou (u zavisnosti od kojeg direktnog korisnika je transfer izvršen), uz odobrenje konta 254111 - Obaveze prema budžetu. Istovremeno se za iznos vraćenih sredstava zadužuje konto 254111 - Obaveze prema budžetu uz odobrenje konta 121112 - Tekući račun.

IBK su u obavezi da povraćaj neutrošenih sredstava vrše do isteka fiskalne godine, na račun Izvršenja budžeta Grada Subotice broj 840-27640-46 sa pozivom na broj odobrenja po modelu 97 za izvor 01, koji sadrži kontrolni broj koji se izračunava (KK), jedinstveni broj Sekretarijata koji je izvršio administrativni transfer (XXXXX), ekonomska klasifikacija na kojoj su ostala neutrošena sredstva (XXXXX), broj pozicije iz Odluke o budžetu (00), oznaka izvora sredstava (01), funkcionalna klasifikacija (CCC).

Poziv na broj zaduženja popunjava se na uobičajen način, uz upotrebu ekonomske klasifikacije 254111 - Obaveze prema budžetu, šifra plaćanja 290 - Ostale transakcije.

Sredstva koja nisu utrošena a preneta su ranijih godina, vraćaju se na uplatni račun 840-745141843-30 - Ostali prihodi u korist nivoa gradova, sa pozivom na broj odobrenja koji sadrži kontrolni broj po modelu 97, šifru teritorije Grada (236), internu oznaku DBK.

III UTVRĐIVANJE BILANSNE RAVNOTEŽE

Pri izradi godišnjih finansijskih izveštaja neophodno je da se izvrši usaglašavanje (uspostavi ravnoteža):

• Konta Klase 300000 - Kapital i konta Klase 000000 - Nefinansijska imovina

• 010000 - nefinansijska imovina u stalnim sredstvima = 311100 - nefinansijska imovina u stalnim sredstvima i

• 020000 - nefinansijska imovina u zalihama = 311200 - nefinansijska imovina u zalihama

• Klase 100000 - Finansijska imovina i Klase 200000 - Obaveze

• 122000 - kratkoročna potraživanja + 123000 - kratkoročni plasmani = 290000 - pasivna vremenska razgraničenja, osim u izuzetnim slučajevima zbog propisanog knjigovodstvenog evidentiranja, npr. pdv-a i ostalog,

• 131000 - aktivna vremenska razgraničenja = 220000 - kratkoročne obaveze + 230000 - obaveze po osnovu rashoda za zaposlene + 240000 - obaveze po osnovu ostalih rashoda, izuzev rashoda za zaposlene + 250000 - obaveze iz poslovanja, osim u izuzetnim slučajevima zbog propisanog knjigovodstvenog evidentiranja, npr. pdv-a i ostalog.

IV UTVRĐIVANJE I KNJIŽENJE REZULTATA POSLOVANJA

Utvrđivanje rezultata poslovanja vrši se po gotovinskoj osnovi na Obrascu 2 - Bilans prihoda i rashoda u periodu od 01.01. do 31.12. budžetske godine.

Na osnovu podataka iz Zaključnog lista u periodu od 01.01. do 31.12. utvrđuje se rezultat poslovanja po godišnjem finansijskom izveštaju.

700000 - Tekući prihodi (pojedinačno po kontima)

800000 - Primanja od prodaje nefinansijske imovine (pojedinačno po kontima)

321111 - Obračun prihoda i primanja i rashoda i izdataka poslovanja

• Za zatvaranje konta klase 700000 i klase 800000

321111 - Obračun prihoda i primanja i rashoda i izdataka poslovanja

400000 - tekući rashodi (pojedinačno po kontima)

500000 - izdaci za nefinansijsku imovinu (pojedinačno po kontima)

• Za zatvaranje konta klase 400000 i klase 500000

Ovim se zatvaraju sva pojedinačna konta klasa 700000, 800000, 400000 i 500000, odnosno saldo na svim pojedinačnim kontima navedenih klasa je jednak nuli što se proverava ponovnom izradom zaključnog lista za ove klase.

Utvrđivanje rezultata svodi se na izravnanje konta 321111 - Obračun prihoda i primanja i rashoda i izdataka poslovanja.

Ukoliko je dugovna strana konta 321111 - Obračun prihoda i primanja i rashoda i izdataka poslovanja veća od potražne, odnosno ukoliko su prihodi i primanja veći od rashoda i izdataka, kao rezultat perioda utvrđuje se suficit.

321111 - Obračun prihoda i primanja i rashoda i izdataka poslovanja

321121 - Višak prihoda i primanja - suficit

• Za utvrđeni višak - suficit

Ukoliko je potražna strana konta 321111 - Obračun prihoda i primanja i rashoda i izdataka poslovanja veća od dugovne, odnosno ukoliko su rashodi i izdaci veći od prihoda i primanja, kao rezultat perioda utvrđuje se deficit.

321122 - Manjak prihoda i primanja - deficit

321111 - Obračun prihoda i primanja i rashoda i izdataka poslovanja

• Za utvrđeni manjak - deficit

Navedena knjiženja sprovode se pod 31.12. tekuće godine.

U skladu sa odredbama Pravilnika o standardnom klasifikacionom okviru i kontnom planu za budžetski sistem i Pravilnika o načinu pripreme, sastavljanja i podnošenja finansijskih izveštaja korisnika budžetskih sredstava, korisnika sredstava organizacija za obavezno socijalno osiguranje i budžetskih fondova:

• Prilikom utvrđivanja i knjiženja rezultata poslovanja po godišnjem finansijskom izveštaju, iznos utvrđenog viška prihoda i primanja - budžetski suficit, koji se iskazuje na OP 2346 Obrasca 2 u koloni 5 treba da bude iskazan i na kontu 321121 - Višak prihoda i primanja - suficit, odnosno iznos iskazanog manjka prihoda i primanja - budžetski deficit, koji se iskazuje na OP 2347 Obrasca 2 u koloni 5 treba da bude iskazan i na kontu 321122 - Manjak prihoda i primanja - deficit;

• Ukoliko je prikazan ostvaren suficit na OP 2357 Obrasca 2 u koloni 5, isti treba biti prikazan i na OP 2359 u koloni 5 kao zbir OP 2360 i OP 2361;

• Iskazani suficit na OP 2357 Obrasca 2 u koloni 5 treba biti jednak suficitu iskazanom na OP 1229 Obrasca 1 u koloni 5 ili ako je iskazan deficit na OP 2360 Obrasca 2 u koloni 5 isti mora biti jednak deficitu iskazanom na OP 1230 Obrasca 1 u koloni 5;

• Korisnik budžetskih sredstava ne može ostvarivati istovremeno i suficit i deficit u Obrascu 1 na OP 1229 i 1230 u koloni 5 (mora se izvršiti korekcija deficita neutrošenim prenetim sredstvima iz ranijih godina), kao ni istovremeno deficit na OP 1230 i deficit iz ranijih godina na OP 1232 u koloni 5;

• Korisnici budžetskih sredstava Grada Subotice u obavezi su da popunjavaju korekcije:

- U obrascu 2 - Bilans prihoda i rashoda na OP 2349-2356, kao i

- U obrascu 4 - Izveštaj o novčanim tokovima na OP 4438, 4440 i 4441 i pri tome obuhvataju novčane transakcije za naplaćena sredstva koja se ne evidentiraju preko klasa 700000, 800000 i 900000, kao i za iznos plaćenih rashoda koji se ne evidentiraju preko klasa 400000, 500000 i 600000 (npr. promet preko podračuna depozita, promet u blagajni i sl.).

Izmenom Pravilnika o načinu pripreme, sastavljanja i podnošenja finansijskih izveštaja korisnika budžetskih sredstava, korisnika sredstava organizacija za obavezno socijalno osiguranje i budžetskih fondova uređeni su način pripreme, sastavljanja i podnošenja finansijskih izveštaja:

- Direktnih korisnika budžetskih sredstava,

- Indirektnih korisnika budžetskih sredstava, organizacija za obavezno socijalno osiguranje,

- Korisnika sredstava Republičkog fonda za zdravstveno osiguranje i

- Budžetskih fondova Republike Srbije i lokalne vlasti.

kao i sadržaj obrazaca na kojima se sastavljaju i dostavljaju finansijski izveštaji.

Vrste finansijskih izveštaja, u smislu Pravilnika o načinu pripreme, sastavljanja i podnošenja finansijskih izveštaja korisnika budžetskih sredstava, korisnika sredstava organizacija za obavezno socijalno osiguranje i budžetskih fondova su:

1) Periodični finansijski izveštaj,

2) Godišnji finansijski izveštaj,

3) Završni račun,

4) Konsolidovani finansijski periodični izveštaj i

5) konsolidovani finansijski godišnji izveštaj.

Finansijski izveštaji sastavljaju se i dostavljaju na obrascima:

1) Bilans stanja - Obrazac 1,

2) Bilans prihoda i rashoda - Obrazac 2,

3) Izveštaj o kapitalnim izdacima i primanjima - Obrazac 3,

4) Izveštaj o novčanim tokovima - Obrazac 4 i

5) Izveštaj o izvršenju budžeta - Obrazac 5.

Godišnji finansijski izveštaj i završni račun sadrže i izveštaje koji se dostavljaju u pisanoj formi a za koje se ne propisuju obrasci, nezavisno da li je bilo realizacije po navedenim osnovama, i to:

1) Obrazloženje odstupanja između odobrenih sredstava i izvršenja (objašnjenje sadrži detaljne informacije o transfernim sredstvima drugog nivoa vlasti, kao i trošenju istih);

2) Izveštaj o korišćenju sredstava tekuće i stalne budžetske rezerve;

3) Izveštaj o garancijama datim u toku fiskalne godine;

4) Izveštaj o primljenim donacijama i zaduženju na domaćem i stranom tržištu novca i kapitala i izvršenim otplatama dugova i

5) Izveštaj o učinku programa, uključujući i učinak na unapređenju rodne ravnopravnosti, sa dodatnim napomenama, objašnjenjima i obrazloženjima.

Tabela prikaza starih i novih naziva izveštaja:

Rb |

Stari naziv |

Novi naziv |

1. |

Objašnjenje velikih odstupanja između odobrenih sredstava i izvršenja; |

Obrazloženje odstupanja između odobrenih sredstava i izvršenja; |

2. |

Izveštaj o korišćenju sredstava tekuće i stalne budžetske rezerve; |

Izveštaj o korišćenju sredstava tekuće i stalne budžetske rezerve; |

3. |

Izveštaj o garancijama datim u toku fiskalne godine; |

Izveštaj o garancijama datim u toku fiskalne godine; |

4. |

Pregled primljenih donacija i kredita, domaćih i stranih, kao i izvršenih otplata kredita, usaglašenih sa informacijama sadržanim u izveštajima o novčanim tokovima; |

Izveštaj o primljenim donacijama i zaduženju na domaćem i stranom tržištu novca i kapitala i izvršenim otplatama dugova; |

Izveštaj o primljenim donacijama u novcu i robi iz stava 4. tačka 3., indirektni korisnici budžetskih sredstava dužni su da dostave u tabelarnom pregledu POID (Prilog 1) koji je propisan ovom Instrukcijom i čini njen sastavni deo.

VI POPUNJAVANJE OBRAZACA I LOGIČKE KONTROLE

Obrazac 1 - Bilans stanja

U Obrazac 1 - Bilans stanja na pozicijama aktive iskazuju se bruto vrednosti, ispravke vrednosti i sadašnje vrednosti, što omogućava potpuni uvid u stanje imovine prema stepenu istrošenosti (odnos ispravke vrednosti osnovnih sredstava prema iznosu nabavne vrednosti), kao i realnog iskazivanja drugih sredstava kao što su zalihe i sitan inventar.

U Obrazac 1 - Bilans stanja unose se podaci u kolone 4 - 7, prema broju konta iz kolone 2 Obrasca, odnosno prema opisu iz kolone 3 Obrasca.

U kolonu 4 unose se podaci sa odgovarajućih konta aktive i pasive iz prethodne godine (početno stanje).

Podaci za tekuću godinu, odnosno za period za koji se sastavlja obrazac, unose se u kolone 5 i 6 aktive i kolonu 5 pasive, preuzimanjem stanja sa konta na kraju perioda za koji se finansijski izveštaj sastavlja.

Podaci u koloni 7 aktive utvrđuju se oduzimanjem iznosa u koloni 6 od iznosa u koloni 5.

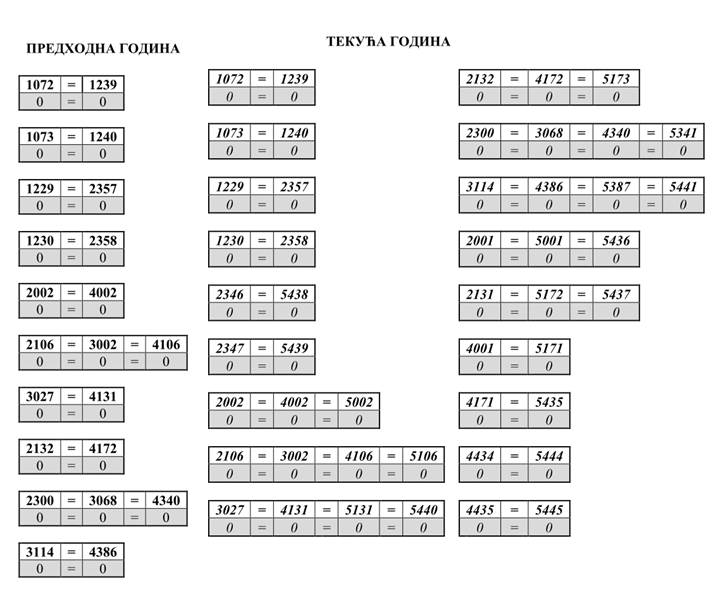

Pod oznakom OP broj 1229 unosi se iznos viška prihoda i primanja - suficit koji je iskazan u Obrascu 2 - Bilans prihoda i rashoda na oznaci OP broj 2357.

Pod oznakom OP broj 1230 unosi se iznos manjka prihoda i primanja - deficit koji je iskazan u Obrascu 2 - Bilans prihoda i rashoda na oznaci OP broj 2358.

Logičke kontrole:

Obrazac 1 - Bilans stanja

Aktiva |

= |

Pasiva |

Zbir |

= |

Zbir |

Obrazac 2 - Bilans prihoda i rashoda

U Obrazac 2 - Bilans prihoda i rashoda unose se podaci u kolone 4 i 5, prema broju konta iz kolone 2 Obrasca, odnosno prema opisu iz kolone 3 Obrasca.

Podaci se unose sa odgovarajućih konta označenih u koloni 2, tako što se u kolonu 4 unose podaci sa odgovarajućih konta iz prethodne godine, a u kolonu 5 podaci sa konta iz knjigovodstvene evidencije na kraju perioda za koji se finansijski izveštaj sastavlja.

Rezultat poslovanja iskazuje se na oznaci OP broj 2346 kao višak prihoda i primanja - budžetski suficit i na oznaci OP broj 2347 kao manjak prihoda i primanja - budžetski deficit.

Višak prihoda i primanja, odnosno manjak prihoda i primanja utvrđuje se kao razlika između ostvarenih tekućih prihoda i primanja od prodaje nefinansijske imovine koji su iskazani na oznaci OP broj 2001 i tekućih rashoda i izdataka za nefinansijsku imovinu koji su iskazani na oznaci OP broj 2131.

Na oznaci OP broj 2357 iskazuje se višak prihoda i primanja - suficit, tako što se višak prihoda i primanja (OP broj 2346) ili manjak prihoda i primanja (OP broj 2347) koriguje za iznose na oznakama OP broj 2348 i OP broj 2354.

Na oznaci OP broj 2358 iskazuje se manjak prihoda i primanja - deficit, tako što se manjak prihoda i primanja (OP broj 2347) koriguje za iznose na oznaci OP broj 2348 i OP broj 2354.

Na oznaci OP broj 2359 (OP 2359 = OP 2357) iskazuje se višak prihoda i primanja - suficit za prenosu narednu godinu, i to kao deo viška prihoda i primanja namenski opredeljen za narednu godinu (OP broj 2360) ili/i neraspoređeni deo viška prihoda i primanja za prenos u narednu godinu (OP broj 2361).

Na oznaci OP broj 2360 unosi se deo viška prihoda i primanja iskazanog na kontu 321121 - Višak prihoda i primanja - suficit, koji je namenski opredeljen za narednu godinu.

Navedena sredstva su naplaćena u tekućoj godini a namenski su opredeljena za pokriće rashoda i izdataka u narednoj godini (namenske donacije kao i namenska sredstva za stvorene obaveze po osnovu nabavke nefinansijske imovine u narednoj godini i sl.).

Na oznaci OP broj 2361 unosi se neraspoređeni deo viška prihoda i primanja koji se prenosi u narednu godinu, a koji je iskazan na kontu 321121 - Višak prihoda i primanja - suficit.

U okviru subanalitičkog konta 321311 - Neraspoređeni višak prihoda i primanja i primanja iz ranijih godina treba otvoriti posebne analitičke evidencije na kojima će se iskazati deo viška prihoda i primanja - suficita koji je namenski opredeljen i deo koji ostaje neraspoređen.

Prilikom sastavljanja Obrasca - 2 - Bilans prihoda i rashoda za period 01.01. do 31.12. pri sastavljanju godišnjeg finansijskog izveštaja za godinu za koju se izrađuje godišnji finansijski izveštaj, mora se postići usaglašenost iznosa ostvarenog budžetskog suficita, odnosno ostvarenog budžetskog deficita sa podacima iskazanim u Obrascu 5 - Izveštaj o izvršenju budžeta za period januar - decembar, i to:

Oznaka OP - Obrasca 2 |

|

Oznaka OP - Obrasca 5 |

2346 (kolona 5) |

= |

5438 (kolona 5) |

2347 (kolona 5) |

= |

5439 (kolona 5) |

Ukoliko dođe do eventualnog neslaganja treba dati objašnjenje zbog čega je do neslaganja došlo.

Logičke kontrole:

Obrazac 2 - Bilans prihoda i rashoda

Tekući prihodi i primanja od prodaje nefinansijske imovine |

= |

Tekući rashodi i izdaci za nefinansijsku imovinu |

Zbir |

= |

Zbir |

Obrazac 3 - Izveštaj o kapitalnim izdacima i primanjima

U Obrazac 3 - Izveštaj o kapitalnim izdacima i primanjima unose se podaci u kolone 4 i 5, prema broju konta iz kolone 2 Obrasca, odnosno prema opisu iz kolone 3 Obrasca. Podaci se unose sa odgovarajućih konta označenih u koloni 2, tako što se u kolonu 4 unose podaci sa odgovarajućih konta iz prethodne godine, a u kolonu 5 podaci sa konta iz knjigovodstvene evidencije na kraju perioda za koji se izveštaj sastavlja.

Rezultat izveštaja o kapitalnim izdacima i primanjima utvrđuje se na oznaci OP broj 3162 - Višak primanja i na oznaci OP 3163 - Manjak primanja.

Višak primanja, odnosno manjak primanja utvrđuje se kao razlika između ostvarenih primanja koji su iskazani na oznaci OP broj 3001 i izdataka koji su iskazani na oznaci OP broj 3067.

Kod obrasca 3 - Izveštaj o kapitalnim izdacima i finansiranju prikazuju se primanja i izdaci.

3162 - višak primanja ako je 3001 - 3067 > 0 ili

(800000 + 900000) - (500000 + 600000) > 0

3163 - manjak primanja 3067 - 3001 > 0 ili

(500000 + 600000) - (800000 + 900000) > 0

Logičke kontrole:

Obrazac 3 - Izveštaj o kapitalnim izdacima i primanjima

Primanja |

= |

Izdaci |

Zbir |

= |

Zbir |

Obrazac 4 - Izveštaj o novčanim tokovima

Obrazac 4 - Izveštaj o novčanim tokovima unose se podaci u kolone 4 i 5, prema broju konta iz kolone 2 Obrasca, odnosno prema opisu iz kolone 3 Obrasca.

Podaci se unose sa odgovarajućih konta označenih u koloni 2, tako što se u kolonu 4 unose podaci sa odgovarajućih konta iz prethodne godine, a u kolonu 5 podaci sa konta iz knjigovodstvene evidencije o ostvarenim prihodima i primanjima i izvršenim rashodima i izdacima na kraju perioda za koji se izveštaj sastavlja.

Na oznaci OP broj 4434 iskazuje se višak novčanih priliva. Na oznaci OP broj 4435 iskazuje se manjak novčanih priliva.

Na oznaci OP broj 4437 iskazuju se korigovani prilivi za primljena sredstva u obračunu, tako što se ukupni novčani prilivi (OP broj 4001) uvećaju za prilive koji su iskazani na oznaci OP broj 4438.

Na oznaci OP broj 4439 iskazuju se korigovani odlivi za isplaćena sredstva u obračunu, tako što se ukupni novčani odlivi (OP broj 4171) umanje za iznos na oznaci OP broj 4440, a uvećaju za iznos iskazan na oznaci OP broj 4441.

Na oznaci OP broj 4442 iskazuje se saldo gotovine na kraju godine koji odgovara saldu na tekućim (dinarskim i deviznim) računima, saldu blagajne (dinarska, devizna, benzinskih bonova, čekova itd.), akreditivima i novčanim depozitima poslednjeg dana perioda za koji se izveštaj sastavlja, a rezultat je početnog stanja na tekućim (dinarskim i deviznim) računima, saldu blagajne (dinarska, devizna, benzinskih bonova, čekova itd.), akreditivima i novčanim depozitima (OP broj 4436), uvećanog za iznos korigovanih priliva za primljena sredstva u obračunu (OP broj 4437) i umanjenog za iznos korigovanih odliva za isplaćena sredstva u obračunu (OP broj 4439).

Saldo gotovine na kraju godine na OP 4442 Obrasca 4 u koloni 5 mora biti jednak saldu na tekućim (dinarskim i deviznim) računima, saldu blagajni (dinarska, devizna, benzinskih bonova, čekova itd.), akreditivima i novčanim depozitima poslednjeg dana perioda za koji se izveštaj sastavlja na OP 1049 Obrasca 1 u koloni 7.

Ukoliko budžetski korisnik na dan 31.12. osim novčanih sredstava po tekućim računima nema finansijske plasmane, nema nerealizovane čekove građana, nema gotovinu u blagajni i sl. Obrazac 4 - Izveštaj o novčanim tokovima budžetskog korisnika utvrđuje neto novčane tokove, odnosno suštinski prikazuje sledeće:

1) Saldo novčanih sredstava po tekućim računima po početnom stanju (1.1.)

2) Prihode (klasa 700000);

3) Rashode (klasa 400000 i 500000);

4) Saldo novčanih sredstava po tekućim računima na dan 31.12. (1+2+3).

Saldo iskazan po tekućim računima u glavnoj knjizi mora odgovarati saldu novčanih sredstava po izvodima.

Promet dugovne strane na karticama tekućih računa trebalo bi da odgovara ukupno izvršenim rashodima i obrnuto - promet potražne strane na karticama tekućih računa trebalo bi da odgovara ukupnim prihodima (uz pretpostavku da se poslovne aktivnosti evidentiraju samo preko tekućih računa, bez blagajni i sl.).

Međutim, sam promet dugovne i potražne strane po tekućim računima može odstupati od stvarno izvršenih prihoda i rashoda.

Odstupanja se javljaju u slučaju nerealizovanih naloga (javlja se promet a nije došlo do realnog povećanja prihoda i rashoda), u slučaju povrata kada se stornira trošak (refundacija troškova bolovanja, povrat administrativne zabrane, povrat uplate) i sl.

Saldo gotovine na kraju godine iskazan na oznaci OP broj 4442 kolone 4 - Prethodna godina jednak je saldu gotovine na početku godine iskazanom na oznaci OP broj 4436 kolone 5 - Tekuća godina i mora odgovarati zbiru novčanih sredstava po tekućim računima po početnom stanju.

Saldo gotovine na kraju godine na oznaci OP broj 4442 kolone 5 - Tekuća godina mora odgovarati zbiru novčanih sredstava po tekućim računima na dan 31.12. godine za koju se radi godišnji finansijski izveštaj.

Logičke kontrole:

Obrazac 4 - Izveštaj o novčanim tokovima

Novčani prilivi |

= |

Novčani odlivi |

Zbir |

= |

Zbir |

Obrazac 5 - Izveštaj o izvršenju budžeta

U Obrazac 5 - Izveštaj o izvršenju budžeta unose se podaci u kolone 4 - 11, prema broju konta iz kolone 2 Obrasca, odnosno prema opisu iz kolone 3 Obrasca.

U kolonu 4 unose se planirani prihodi i primanja, kao i rashodi i izdaci u visini tekuće aproprijacije.

U kolonu 5 unosi se iznos ukupno ostvarenih prihoda - primanja, odnosno izvršenih rashoda - izdataka i predstavlja zbir iznosa iz kolona 6, 7, 8, 9, 10 i 11.

U kolonu 10 unosi se iznos ostvarenih prihoda i primanja izvora 05, 06, 08 i 56, odnosno izvršenih rashoda i izdataka izvora 05, 06, 08, 15 i 56.

U kolonu 11 unosi se iznos ostvarenih prihoda i primanja izvora 04, 07, 09, 10, 11 i 12, odnosno izvršenih rashoda i izdataka izvora 04, 07, 09, 10, 11, 12, 13 i 14.

Korisnici koji transakcije po osnovu programskih i projektnih zajmova obavljaju preko poslovnih banaka, primanja, rashode i izdatke po ovom osnovu evidentiraju u Obrascu 5 u koloni 11.

U delu I - Ukupni prihodi i primanja, u kolonama 6, 7, 8, 9, 10 i 11 sadržani su podaci o ostvarenim prihodima i primanjima po izvorima finansiranja.

U delu II - Ukupni rashodi i izdaci, u kolonama 6, 7, 8, 9, 10 i 11 sadržani su podaci o korišćenju sredstava po izvorima finansiranja.

U delu III - Utvrđivanje rezultata, utvrđuje se ukupan rezultat poslovanja i rezultat po izvorima finansiranja, kao razlika između ukupnih prihoda i primanja i ukupnih rashoda i izdataka.

Rezultat poslovanja iskazuje se na oznaci OP broj 5438 kao višak prihoda i primanja - budžetski suficit i na oznaci OP broj 5439 kao manjak prihoda i primanja - budžetski deficit.

Višak prihoda i primanja, odnosno manjak prihoda i primanja utvrđuje se kao razlika između ostvarenih tekućih prihoda i primanja od prodaje nefinansijske imovine koji su iskazani na oznaci OP broj 5436 i tekućih rashoda i izdataka za nefinansijsku imovinu koji su iskazani na oznaci OP broj 5437.

Višak primanja iskazuje se na oznaci OP broj 5442, odnosno manjak primanja na oznaci OP broj 5443 i utvrđuje se kao razlika između primanja od zaduživanja i prodaje finansijske imovine koji su iskazani na oznaci OP broj 5440 i izdataka za otplatu glavnice i nabavku finansijske imovine koji su iskazani na oznaci OP broj 5441.

Višak novčanih priliva iskazuje se na oznaci OP broj 5444, odnosno manjak novčanih priliva na oznaci OP broj 5445 i utvrđuje se kao razlika između ukupno ostvarenih prihoda i primanja koji su iskazani na oznaci OP broj 5171 i ukupnih rashoda i izdataka koji su iskazani na oznaci OP broj 5435.

Obrazac 5 - Izveštaj o izvršenju budžeta prikazuje identične podatke kao i Obrazac 4, s time što Obrazac 4 prikazuje uporedni pregled prethodne i tekuće godine i uključuje početno stanje gotovine, dok Obrazac 5 prikazuje samo tekuće prihode i rashode perioda po izvorima finansiranja odnosno:

1) Prihodi (klasa 700000)

2) Rashodi (klasa 400000 i 500000)

3) Višak (1>2)/manjak (1<2) primanja

Kolona 5 (ukupno od 6 do 11), obrasca 5 = koloni 5 (tekuća godina) obrasca 4

Logičke kontrole:

Obrazac 5 - Izveštaj o izvršenju budžeta

Tekući prihodi i primanja od prodaje |

= |

Tekući rashodi i izdaci za nefinansijsku |

Zbir |

= |

Zbir |

LOGIČKE KONTROLE ZA ZAVRŠNI RAČUN

VII PODNOŠENJE FINANSIJSKIH IZVEŠTAJA

Periodične finansijske izveštaje IBK dostavljaju nadležnom DBK u roku od deset dana po isteku tromesečja, a godišnji finansijski izveštaj - završni račun najkasnije do 28. februara tekuće godine.

IBK obrasce 1-5 godišnjeg finansijskog izveštaja podnose Upravi za trezor Ministarstva finansija u elektronskoj formi kroz informacioni sistem za podnošenje finansijskih izveštaja, za čiji pristup se koriste identifikacioni podaci, u skladu sa tehničkim uputstvom Uprave za trezor. Obrasci godišnjeg finansijskog izveštaja za 2020. godinu više se ne dostavljaju Upravi za trezor u pisanoj formi.

Potpisivanje finansijskih izveštaja se vrši elektronskim potpisom koji je izdat od ovlašćenog sertifikacionog tela i kojim se potvrđuje integritet podataka i identitet korisnika.

DBK dostavljaju periodične finansijske izveštaje Sekretarijatu za finansije najkasnije u roku od 20 dana po isteku tromesečja, a godišnji finansijski izveštaj - završni račun najkasnije do 31. marta tekuće godine.

Uz ove izveštaje dostavlja se i obrazloženje odstupanja između usvojenog budžeta i ostvarenih prihoda i primanja i izvršenih rashoda i izdataka.

DBK su u cilju pripreme finansijskih izveštaja u obavezi da, u skladu sa zahtevom Sekretarijata za finansije, i datim rokovima, dostave izveštaj o planiranim i ostvarenim prihodima i primanjima, izveštaj o izvršenim rashodima i izdacima, sa dodatnim napomenama, objašnjenjima i obrazloženjima.

VIII KONSOLIDACIJA SA INDIREKTNIM KORISNICIMA BUDŽETA GRADA

Grad Subotica vrši konsolidaciju godišnjih finansijskih izveštaja sa indirektnim korisnicima budžeta Grada i konsolidovan finansijski izveštaj usvojen od Skupštine Grada Subotice do 01.07. dostavlja Upravi za trezor Ministarstva finansija.

Indirektni korisnici budžeta Grada u obavezi su da povrat neutrošenih sredstava, prenetih od strane Grada Subotice, izvrše do isteka fiskalne godine, odnosno do 31.12.

Povrat sredstava iz stava 1. ovog člana u tekućoj godini vrši se sa uplatnog računa na koji su indirektni korisnici Grada primili transferna sredstva na račun Izvršenja budžeta Grada Subotice broj 840- 27640-46, sa pozivom na broj odobrenja koji se definiše isto kao poziv na broj zaduženja prilikom prenosa sredstava od strane Grada.

Povrat prenetih, a neutrošenih sredstava iz ranijih godina, vrši se na uplatni račun 840-745141843-30 - Ostali prihodi u korist nivoa gradova, a pozivom na broj odobrenja koji sadrži kontrolni broj po modelu 97, šifru teritorije Grada Subotice (236), internu oznaku DBK u skladu sa Uputstvom o načinu uplaćivanja i evidentiranja određenih javnih sredstava i praćenja ukupnih javnih sredstava budžeta Grada Subotice i šifru indirektnog korisnika budžeta Grada koji vraća neutrošena sredstva.

Tehničko uputstvo Uprave za trezor Ministarstva finansija za podnošenje godišnjeg finansijskog izveštaja u elektronskoj formi kroz informacioni sistem za podnošenje finansijskih izveštaja indirektni korisnici budžetskih sredstava Grada Subotice preuzimaju iz Pravilnika o načinu pripreme, sastavljanja i podnošenja finansijskih izveštaja, na linku: https:/www.trezor.gov.rs/src/documents/regulations/pravilnici/.

Usklađivanje Instrukcije sa izmenama i dopunama propisa izvršiće se najkasnije 30 dana od dana stupanja na snagu istih, odnosno od dana početka njihove primene.

Do usklađivanja odredbi ove instrukcije saglasno stavu 1. ovog člana, izmene i dopune propisa primenjivaće se neposredno.

Danom stupanja na snagu ove Instrukcije prestaje da važi Instrukcija o postupanju budžetskih korisnika u postupku pripreme, sastavljanja i podnošenja finansijskih izveštaja broj IV-01/II-402-116/2019 od dana 27.11.2019. godine.

Ova Instrukcija stupa na snagu osmog dana od dana objavljivanja u "Službenom listu grada Subotice".

IZVEŠTAJ O PRIMLJENIM DONACIJAMA

od 01.01._______. god. do 31.12._______. god.

R. br. |

Indirektni korisnik |

Vrsta donacije (ek. klasif. prihoda - 4. nivo) |

Davalac donacije |

Namena donacije |

iznos primljene donacije |

iznos utrošene donacije |

ek. klasif. rashoda - 4. nivo |

iznos neutrošene donacije |

|

EUR |

RSD |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Datum |

Lice odgovorno za popunjavanje obrasca |

Naredbodavac |

_________________ |

___________________ |

__________________ |