STRATEGIJADRŽAVNOG VLASNIŠTVA I UPRAVLJANJA PRIVREDNIM SUBJEKTIMA KOJI SU U VLASNIŠTVU REPUBLIKE SRBIJE ZA PERIOD OD 2021. DO 2027. GODINE("Sl. glasnik RS", br. 36/2021) |

Polazeći od posvećenosti Vlade reformi privrednih subjekata koji su u vlasništvu Republike Srbije (u daljem tekstu: PSRS) i povećanju koristi od državnog vlasništva za državu i građane, Strategija državnog vlasništva i upravljanja privrednim subjektima koji su u vlasništvu Republike Srbije za period od 2021. do 2027. godine (u daljem tekstu: Strategija) se usvaja u Republici Srbiji kao jedinstveni akt koji pruža stratešku viziju i uputstva u vezi sa ciljevima vlasničkog upravljanja nad PSRS, ciljevima finansijskih i javnih politika, kao i principima korporativnog upravljanja i praksama nadzora nad PSRS u skladu sa međunarodnim standardima i najboljom praksom.

Ujedno, Strategija predstavlja okvir strateških mera i aktivnosti koje su usmerene ka realizaciji uspostavljanja okvira državnog vlasništva, pre svega kroz sveobuhvatno i ujednačeno upravljanje PSRS, kao i ostvarivanju strateških i razvojnih ciljeva i zaštite opšteg interesa Republike Srbije.

Inicijativa za izradu Strategije je potekla iz Izjave o programu 05 broj 337-11939/2019 od 2. decembra 2019. godine (usvojene Zaključkom Vlade 05 broj 337-11939/2019-2 od 28. novembra 2019. godine), kojim se prihvataju revidirani ciljevi mere ekonomske politike do kraja 2019. i za 2020. godinu u okviru trećeg razmatranja rezultata programa podržanog Instrumentom za koordinaciju politike (Policy Coordination Instrument) dogovoreni sa Međunarodnim monetarnim fondom, gde se Republika Srbija obavezala da izradi dokument u kome će se uspostaviti opšti ciljevi vlasništva i upravljanja za privredna društva u vlasništvu Republike Srbije.

Strategija je izrađena uz podršku Evropske banke za obnovu i razvoj (EBRD) koja je angažovala konsultante Nestor Advisors, Ernst&Young d.o.o. Beograd i BDK Advokate (u daljem tekstu: Konzorcijum) kako bi se izradio okvir za vlasničko upravljanje i korporativno upravljanje u PSRS u Republici Srbiji. Finansijsku podršku za ovaj projekat je obezbedila Vlada Velikog Vojvodstva Luksemburg.

Planirano je da aktivnosti na implementaciji projekta započnu u martu 2020. godine, a da okvir bude izrađen do kraja jula 2020. godine. Međutim, zbog proglašenja pandemije zarazne bolesti COVID-19, uvođenja vanrednog stanja u Republici Srbiji i otežanih uslova rada, Konzorcijum je uvodne aktivnosti na projektu započeo tek u maju 2020. godine.

Tokom izrade pomenutog okvira formirana je grupa za konsultacije (Steering committee) koju su pored Konzorcijuma, sačinjavali predstavnici drugih relevantnih institucija, i to: Kabineta predsednika Vlade, Ministarstva privrede (u daljem tekstu: Ministarstvo), Ministarstva građevinarstva, saobraćaja i infrastrukture, Ministarstva finansija (uključujući Centralnu jedinicu za harmonizaciju) i Ministarstva rudarstva i energetike.

Nakon sastanaka i konsultacija, Konzorcijum je u decembru 2020. godine izradio izveštaj u kom je izloženo dijagnostičko stanje i razmatrana dosadašnja praksa iz ove oblasti u Republici Srbiji, nakon čega je donet Zaključak Vlade 05 broj 46-10187/2020 od 10. decembra 2020. godine, kojim su prihvaćene Polazne osnove za uspostavljanje politike državnog vlasništva Republike Srbije (u daljem tekstu: Polazne osnove) kojima je pored ostalog, utvrđeno da donošenje jedinstvenog strateškog dokumenta predstavlja značajnu promenu za državu, te će na osnovu toga u narednom periodu Ministarstvo, u skladu sa Zakonom o ministarstvima ("Službeni glasnik RS", broj 128/20) pristupiti izradi jedinstvenog strateškog dokumenta politike državnog vlasništva, s obzirom da ne postoji prethodna strategija ili drugi dokument javne politike u oblasti državnog vlasništva nad PSRS.

U izradi Strategije, Ministarstvo je koristilo analize, izveštaje, studije, kao i principe i preporuke za društva kapitala u kojima je država član iz Kodeksa korporativnog upravljanja Privredne komore Srbije1, te iz intenzivnog učestvovanja na projektima sa međunarodnim institucijama u cilju ostvarenja istraživanja sistema korporativnog upravljanja u javnim preduzećima.

______

1 Kodeks korporativnog upravljanja ("Službeni glasnik RS", broj 99/12), koji je donela Privredna komora Srbije.

1. Okvir politike državnog vlasništva2

Postojanje politike državnog vlasništva je povezano sa razvojem centralizovanog modela, zbog toga što je proces definisanja politike državnog vlasništva jednostavniji kada je nosilac prava vlasništva centralizovani državni organ koji usmerava i upravlja procesom razvoja vlasničke politike.

Kada su vlasnička prava podeljena na više resornih ministarstava, podrška i upravljanje procesom mogu biti otežani i vremenski zahtevni, naročito kada je neophodna saglasnost Narodne skupštine. Razvoj dosledne vlasničke politike može biti otežan kada je portfelj društava u vlasništvu države veliki i raznovrstan i sa mnogo različitih oblika organizovanja.3

Politika državnog vlasništva u osnovi daje, između ostalog, argumentaciju za vlasništvo nad društvima u vlasništvu države što znači da se ta argumentacija koristi da se preko nje objasne razlozi zbog kojih je država njihov vlasnik.

Prema najboljoj međunarodnoj praksi strateški dokument treba da bude usklađen sa principima Organizacije za ekonomsku saradnju i razvoj (u daljem tekstu: OECD)4 za korporativno upravljanje društvima u vlasništvu države.5

Svaka država utvrđuje sopstvenu politiku državnog vlasništva, koja se zasniva na prioritetima zemlje, njenim ekonomskim potrebama, i profilu društava u vlasništvu države.

Opšti ciljevi vezani za državnu svojinu uglavnom pripadaju jednoj od sledećih kategorija:

1) podrška nacionalnim ekonomskim i strateškim interesima;

2) obezbeđivanje kontinuiteta državne svojine nad društvima u vlasništvu države;

3) snabdevanje konkretnim proizvodima ili uslugama koji su u javnom interesu (nakon procene da tržište ne može da obezbedi te robe ili usluge);

4) obavljanje poslovnih operacija u "prirodnoj" monopolskoj situaciji;

5) stvaranje ili održavanje monopola u svojini države kada se oceni da tržišna regulacija nije ostvariva ili da je neefikasna.6

U centralnoj i istočnoj Evropi samo šest zemalja (od ukupno 20) usvojilo je dokumenta u kojima se utvrđuje politika državnog vlasništva, dok je decentralizovani model svojine nad društvima u vlasništvu države (u kome resorna ministarstva vrše vlasničke funkcije) i dalje dominantan u celom regionu i stvara potencijalni sukob između regulatornih i vlasničkih funkcija.7

______

2 Uporedni pregled modela upravljanja državnim vlasništvom izrađen od strane Međunarodne finansijske korporacije (IFC) u okviru projekta savetodavnog angažmana, sa Međunarodnom finansijskom korporacijom (IFC).

3 World Bank. 2014. Corporate Governance of State-Owned Enterprises: A Toolkit.

4 Smernice OECD preporučuju da taj strateški dokument: (1) sadrži argumentaciju tj. razloge za državno vlasništvo; (2) prikaže definisane ciljeve javnih politika; (3) sadrži strategiju za vršenje vlasničke funkcije; i (4) uputi na politike, zakone i propise koji se primenjuju na PSRS i objedini ih.

5 OECD (2015), Smernice OECD za korporativno upravljanje državnim preduzećima, izdanje 2015. godine, OECD Publishing, Paris. http://dx.doi.org/10.1787/9789264244160-en.

6 OECD (2018), Ownership and Governance of State-Owned Enterprises: A Compendium of National Practices

7 IMF, 2019. Reassessing the Role of State-Owned Enterprises in Central, Eastern, and Southeastern Europe

2. Razlozi za centralizovani sistem

Smernicama OECD je definisano da "ostvarivanje vlasničkih prava treba biti jasno identifikovano u okviru državne uprave", po mogućnosti "centralizovano u jednoj vlasničkoj funkciji".8 Centralizovani modeli sprečavaju situacije u kojima društva u vlasništvu države imaju više vlasnika sa različitim i/ili kontradiktornim ciljevima. Centralizovani vlasnički entitet takođe omogućava transparentnije sisteme nadzora i evaluacije i olakšava sprovođenje unakrsnih politika.9

Uvažavajući navedene smernice OECD i najnovije kriterijume10 Međunarodnog monetarnog fonda,11 opredeljenje Republike Srbije je centralizovani sistem upravljanja PSRS, uz izuzetak za PSRS za koje je transponovanim propisima Evropske unije utvrđeno da njima ne može upravljati isti državni organ kao što je slučaj u propisima Evropske unije koji se odnose na energetiku: Direktiva 2009/72 EZ o zajedničkim pravilima za unutrašnje tržište električne energije, Uredba EZ broj 714/2009 Evropskog parlamenta i veća o uslovima za pristup mreži za prekograničnu razmenu električne energije i Uredba i Direktiva broj 2009/73 o zajedničkim pravilima za unutrašnje tržište prirodnog gasa. Zbog zahteva pravnih tekovina Evropske unije u oblasti struje i gasa, u oblasti energetike drugo nadležno ministarstvo će biti ministarstvo nadležno za poslove energetike, u cilju delotvornijeg i efikasnijeg upravljanja nad njima.

Neophodno je da se potpuno razdvoji uloga države kao regulatora tržišta i uloga države kao člana društava da bi se izbegli tržišni poremećaji i da bi se omogućila efikasna tržišna utakmica sa privatnim sektorom. Država treba da razvije vlasničku politiku koja bi definisala opravdanje i svrhu državnog vlasništva, ciljeve državnog vlasništva, ulogu države u korporativnom upravljanju društva u kojem je država član i način na koji će država implementirati svoju vlasničku politiku. Unutar državne administracije potrebno je identifikovati telo koje će biti odgovorno za vršenje članskih prava države u društvima u kojima je država vlasnik. Najjednostavniji pristup je da se funkcija vršenja članskih prava u društvima u kojima je država vlasnik centralizuje te da je vrši jedno telo unutar jednog ministarstva. Centralizacija bi obezbedila: standardizaciju politika i procedura, konzistentnu primenu vlasničke politike, jačanje neophodne ekspertize unutar državne administracije, efikasnije komuniciranje sa različitim ministarstvima i drugim državnim telima, sveobuhvatno izveštavanje o svim društvima koja su u državnom vlasništvu itd.12

Pregledom pravnog i institucionalnog okvira utvrđeno je da nijedna državna institucija ne vrši tri glavna ovlašćenja vlasništva u smislu kontrole, odgovornosti i upravljačke sposobnosti.

Trenutno se vlasničko upravljanje nad PSRS izražava kroz organizacione jedinice u Ministarstvu13, Ministarstvu finansija14 i u resornim ministarstvima. Ne postoji dosledan i ujednačen sistem praćenja, kontrole i nadzora nad radom PSRS, a njihovo usmeravanje i kontrola su posebno ograničeni kada su u pitanju PSRS van delokruga ovih ministarstava.

Samim tim, mogućnost države da omogući jedinstveni strateški pravac i ciljeve PSRS, na osnovu jasnog znanja o njihovom poslovanju i rezultatima je vrlo otežana. Ciljevi vlasničkog upravljanja nisu jasno definisani, već se određuju na osnovu zakona i strateških dokumenata, koji su vrlo često u međusobnoj koliziji.

Svi ovi problemi u nadzoru nad PSRS, praćenju njihovih učinaka, kao i nedostatak doslednog strateškog usmeravanja i kontrole predstavljaju značajne fiskalne rizike, što će se prevazići centralizovanjem vlasničkih odgovornosti i nadležnosti u jedan entitet.

Na međunarodnom planu, primeri dobre prakse pokazuju da se ministarstvo zaduženo za privredu/finansije neretko bira za mesto u okviru koga postoji ovakav centralizovani vlasnički entitet budući da: a) često poseduje akcije društva u vlasništvu države, b) njegova uloga u praćenju društava u vlasništvu države radi finansijske ili fiskalne discipline znači da je ono jedino u stanju da pruži Vladi sveobuhvatne podatke i v) često ima kadrove sa posebnim finansijskim i ekonomskim znanjima i veštinama.15

Na osnovu navedenog, Polaznim osnovama je utvrđeno da će Ministarstvo biti organ državne uprave koji obavlja centralizovanu vlasničku funkciju, u skladu sa nadležnošću propisanom Zakonom o ministarstvima.

Imajući u vidu propisanu nadležnost, Ministarstvo će kao organ državne uprave koji obavlja centralizovanu vlasničku funkciju (u daljem tekstu: centralizovani vlasnički entitet) vršiti dalje aktivnosti na uspostavljanju jedinstvene politike državnog vlasništva, uključujući i koordinaciju ostalih nadležnih ministarstava i organa, kao i postavljanje jasnih očekivanja PSRS.

Strategijom se utvrđuje uloga Ministarstva kao centralizovanog vlasničkog entiteta, a takođe se utvrđuju mere potrebne da mu se omogući da ispuni ovu funkciju (ažuriranje dosadašnjeg i izrada novog pravnog okvira kao i jačanje kadrovskog i materijalno-tehničkog kapaciteta Ministarstva).

Strategijom se određuju razlozi za centralizovani vlasnički sistem i uloga Ministarstva u upravljanju PSRS, dok će obim i delokrug državnog vlasništva biti dijagnostikovani i definisani kroz buduću izmenu i ujednačavanje pravnog okvira16.

U sprovođenju jedinstvene politike državnog vlasništva, Ministarstvo će, u saradnji sa resornim ministarstvima i nadležnim organima, preduzeti sledeće aktivnosti:

- izvršiti analizu svih PSRS (finansijsku, imovinskopravnu, korporativnu itd.);

- izvršiti klasifikaciju PSRS (po delatnosti i važnosti za državu);

- uspostaviti jedinstvenu evidenciju PSRS;

- analizirati trenutni pravni okvir i popisati akte koje je potrebno doneti, izmeniti, ukinuti, staviti van snage itd.;

- izraditi akte za uređenje sistema svih PSRS i njihovih zavisnih društava.

______

8 Smernice OECD za korporativno upravljanje državnim preduzećima (2015), strana 18.

9 Međuamerička banka za razvoj, Enrike Moreno de Asevedo Sančez (2016). Upravljanje državnim preduzećima: Prednosti centralizovanih modela.

10 Kriterijumi Međunarodnog monetarnog fonda navode da vlade treba da: znaju šta poseduju i sačine obuhvatne spiskove PSRS; definišu zašto je država vlasnik i to prikažu u dokumentu koji će formulisati vlasničku politiku i odluče kojem telu će biti poveren zadatak da vrši vlasnička prava; odrede ko će upravljati PSRS na osnovu jasnog procesa izbora rukovodstva i kriterijuma.

11 Kriterijumi Međunarodnog monetarnog fonda navode da vlade treba da: znaju šta poseduju i sačine obuhvatne spiskove PSRS; definišu zašto je država vlasnik i to prikažu u dokumentu koji će formulisati vlasničku politiku i odluče kojem telu će biti poveren zadatak da vrši vlasnička prava; odrede ko će upravljati PSRS na osnovu jasnog procesa izbora rukovodstva i kriterijuma.

12 Kodeks korporativnog upravljanja (koji je donela Privredna komora Srbije) deo treći - Dodatni principi i preporuke za društva kapitala u kojima je država član - Principi i preporuke za državu.

13 Ministarstvo nadzire JP i druge PSRS koji obavljaju delatnosti od opšteg interesa i PSRS koji podležu privatizaciji.

14 Ministarstvo finansija nadzire PSRS koji predstavljaju fiskalni rizik.

15 Svetska banka. 2014. Korporativno upravljanje preduzećima u državnom vlasništvu: Pribor za rad. DOI: 10.1596/978-1-4648-0222-5. Vašington: Svetska banka. Odobrenje: Creative Commons Attribution CC BY 3.0 IGO.

16 Pregled, analiza i uočeni nedostaci vlasničkog upravljanja dati su u glavi III. PREGLED I ANALIZA POSTOJEĆEG STANJA, odeljak 2. Vlasničko upravljanje.

Obuhvat Strategije

Strategija se primenjuje na sve PSRS, uključujući i njihova zavisna društva (u kojima su vlasnici sa više od 50% kapitala).

Do klasifikacije PSRS17, Strategija obuhvata i privredne subjekte u kojima Republika Srbija ima manjinsko pravo glasa (sa vlasništvom ispod 50% kapitala), nakon čega će se odlučiti o njihovom statusu.

_______

17 Više opisano u glavi V. Mere za postizanje opštih i posebnih ciljeva, odeljak 1. Mere za prvi posebni cilj - razvoj jedinstvenog okvira vlasništva i upravljanja za sve PSRS, u okviru Mere 5: Klasifikacija PSRS

Misija se ogleda u obezbeđivanju uslova i neophodnih kapaciteta za izradu odgovarajućeg pravnog okvira kojim će se urediti i podržati upravljanje portfeljem PSRS. Misijom se predviđa kreiranje efikasnog sistema i mera nadzora nad radom PSRS kako bi se omogućio privredni rast i razvoj, a u cilju zaštite nacionalnog i opšteg interesa i sveukupnog razvoja privrede Republike Srbije.

Vizijom se predviđa profesionalno i odgovorno vlasničko upravljanje PSRS, kojim se efikasno i dugoročno štiti i održava vrednost portfelja PSRS.

III PREGLED I ANALIZA POSTOJEĆEG STANJA

PSRS imaju važnu ulogu u razvoju sveukupne ekonomije i zbog toga reforma upravljanja PSRS ima veliki značaj. Dobro i odgovorno upravljanje PSRS je ključno za postojanje efikasnih i otvorenih domaćih i globalnih tržišta. Kao takva, ona su najvažniji izvor obezbeđivanja javnih usluga, a njihov rad utiče na svakodnevni život građana kao i na konkurentnost ostatka privrede. Specifični izazovi upravljanja sa kojima se PSRS susreću proističu prvenstveno iz činjenice da je država u isto vreme vlasnik učesnika na tržištu i regulator tržišta. Društva u kojima je država vlasnik suočavaju se i sa naročitim ciljevima vlasnika, jer ta društva za cilj nemaju samo ostvarivanje profita, već i ostvarivanje socijalnih, političkih, društvenih i sličnih ciljeva u oblasti zapošljavanja, kontrole cena, regionalnog ekonomskog razvoja i sl.

Rezultati analiza i preporuka proisteklih iz dosadašnjih istraživanja imaju za cilj da na sveobuhvatan i uporedan način sagledaju trenutno stanje i nivo razvijenosti upravljanja u PSRS, a izvršen je pregled i analiza postojećeg stanja iz sledećih oblasti:

- pravni okvir PSRS;

- vlasničko upravljanje;

- korporativno upravljanje.

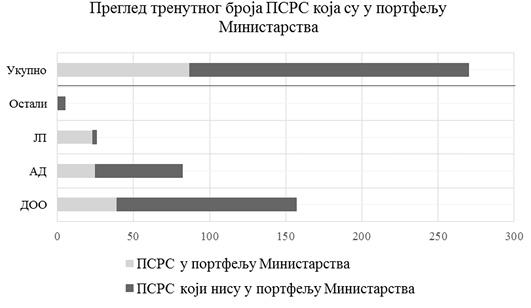

Prema preliminarnim podacima, Republika Srbija u svom portfelju ima 270 aktivnih privrednih subjekata, od čega:

- društva s ograničenom odgovornošću (DOO): 157;

- akcionarska društva (AD): 82;

- javna preduzeća (JP): 26;

- ostali: pet.

Uporedna analiza pravnog okvira korporativnog organizovanja u PSRS

Pravna forma |

Način osnivanja |

Upravljanje |

Pravni okvir |

|

Društvo s ograničenom odgovornošću (DOO) |

Osnovni kapital DOO čine udeli koji predstavljaju ulog osnivača (člana). Jedan ili više članova društva imaju udele u osnovnom kapitalu društva. |

Jednodomno upravljanje - DOO ima sledeće organe: Skupštinu jednog ili više direktora (koji ne čine odbor direktora). |

Dvodomno upravljanje - DOO ima sledeće organe: Skupštinu, Nadzorni odbor, jednog ili više direktora (koji ne čine odbor direktora). |

Na javna preduzeća i DOO i AD koje je u potpunom vlasništvu države i obavlja delatnost od opšteg interesa primenjuje se prvenstveno Zakon o javnim preduzećima ("Službeni glasnik RS", br. 15/16 i 88/19), a na sva pitanja koja nisu posebno uređena ovim zakonom, odnosno zakonom kojim su određene delatnosti od opšteg interesa, a odnose se na javna preduzeća, shodno se primenjuju odredbe |

Akcionarsko društvo (AD) |

Osnovni kapital AD čine akcije osnivača (akcionara). Akcije AD izdaje kao hartije od vrednosti. |

Jednodomno upravljanje - AD ima sledeće organe: Skupštinu jednog ili više direktora, ili odbor direktora (u slučaju da ima najmanje tri direktora). |

Dvodomno upravljanje - AD ima sledeće organe: Skupštinu, Nadzorni odbor i izvršni odbor. Skupština bira Nadzorni odbor. |

|

Javno preduzeće (JP) |

Javno preduzeće je specifičan pravni oblik privrednog subjekta koji Republika Srbija osniva za obavljanje delatnosti od opšteg interesa. Takve delatnosti mogu da obavljaju i DOO i AD čiji je jedini vlasnik javno preduzeće, odnosno zavisna društva čiji su jedini vlasnik takva privredna društva. |

Nadzorni odbor, direktor i izvršni direktori. |

||

Javno preduzeće je specifičan korporativni oblik koji nema skupštinu, a organ upravljanja je nadzorni odbor, dok je u pogledu određenog broja najvažnijih stvari o kojima odlučuje nadzorni odbor neophodna saglasnost Osnivača. |

||||

Analiza stanja i uočeni nedostaci

Jedan od uočenih nedostataka je neujednačen pravni okvir za PSRS i neusaglašenost zakonodavnog okvira, a pre svega Zakona o javnim preduzećima i Zakona o privrednim društvima. Nepostojanje univerzalnih pravila koja se odnose na organizovanje i upravljanje u svim PSRS, a pravni okvir za postavljanje strateškog planiranja, postavljanje ciljeva i ključnih pokazatelja uspeha je vrlo širok i ne daje jasne smernice, dok se odredbe koje se odnose na PSRS nalaze u raznim pravnim aktima18 u kojima postoji međusobna neusklađenost i neusaglašenost.

Neujednačen pravni okvir za uspostavljanje opštih pravila o vlasništvu i upravljanju PSRS prouzrokovao je disperziju koja može dovesti do nejasnih ciljeva, i nepostojanje jasno definisane uloge države kao vlasnika, kreatora politika i regulatora.

Takođe, neujednačeni pravni oblici u kojima posluju PSRS treba da budu standardizovani tako da se uspostavi jedinstveni okvir za vršenje vlasništva države, čime bi se sva javna preduzeća transformisala u AD ili DOO i na taj način sprovela korporativizacija svih javnih preduzeća. Država je otpočela korporativizaciju javnih preduzeća (Javno preduzeće "Železnice Srbije", Beograd, Javno preduzeće "Elektromreža Srbije", Beograd i Javno preduzeće "Transnafta", Pančevo su iz forme javnog preduzeća transformisani u formu AD), a Ministarstvo će nastaviti na aktivnostima oko transformacije ostalih javnih preduzeća.

Započeta korporativizacija javnih preduzeća, omogućava da ova preduzeća dobiju organe upravljanja koji imaju odgovornost u skladu sa svojim nadležnostima, te da se uspostavi jedinstven sistem upravljanja i odgovornosti.

Promena pravne forme je složen proces na kome će Ministarstvo raditi sa resornim ministarstvima i nadležnim institucijama. U dosadašnjoj praksi, kao najveći izazov odnosno problem pokazalo se definisanje prava svojine javnih preduzeća (popis imovine i procena imovine javnih preduzeća), što je osnovni preduslov i početni korak za započinjanje prilikom promene pravne forme, a upis prava svojine javnog preduzeća propisan je Zakonom o javnoj svojini.

_______

18 Zakon o javnim preduzećima, Zakon o privrednim društvima, Zakon o javnoj svojini ("Službeni glasnik RS", br. 72/11, 88/13, 105/14, 104/16 - dr. zakon, 108/16, 113/17, 95/18 i 153/20), itd.

A) Institucionalni okvir i strukturiranje vlasničke funkcije - analiza stanja i uočeni nedostaci

Analizom pravnog okvira i trenutne prakse, identifikovani su ključni nedostaci i problemi u obavljanju vlasničke funkcije Republike Srbije nad PSRS. Osnovni zaključci su sledeći:

1. Ne postoji jedinstven pravni okvir kojim se uređuje državno vlasništvo;

2. Pristup Republike Srbije vlasništvu nad PSRS je generalno decentralizovan i nedostaje jasna definicija ciljeva države u pogledu vlasništva;

3. Ne postoji jedinstven sistem nadzora nad svim PSRS.

Smernice OECD i najbolja međunarodna praksa preporučuju da država definiše i jasno izrazi razlog za vlasništvo nad PSRS koji treba da bude iskazan u dokumentu politike državnog vlasništva.

Pregled zakonodavnog okvira za vlasništvo nad PSRS

Pravni akt |

Relevantne odredbe |

Zakon o Vladi ("Službeni glasnik RS", br. 55/05, 71/05 - ispravka, 101/07, 65/08, 16/11, 68/12 - US, 72/12, 7/14 - US, 44/14 i 30/18 - dr. zakon) |

Vlada zastupa Republiku Srbiju kao pravno lice i vrši prava i ispunjava obaveze koje Republika Srbija ima kao osnivač javnih preduzeća, institucija i drugih organizacija, ako zakonom nije drugačije određeno. Vlada raspolaže imovinom u vlasništvu Republike Srbije, ako zakonom nije drugačije određeno. |

Zakon o javnoj svojini |

Republika Srbija, autonomna pokrajina i jedinica lokalne samouprave mogu sredstva u javnoj svojini ulagati u kapital javnog preduzeća i društva kapitala, u skladu sa ovim i drugim zakonom. Upravljanje dobrima od opšteg interesa i dobrima u opštoj upotrebi mora se obavljati savesno, zakonito i isključivo štiteći javni interes. Zabranjena je upotreba poverenih dobara od opšteg interesa u privatne svrhe, u svrhe političkih stranaka ili druge zabranjene svrhe. |

Zakon o javnim preduzećima |

Delatnosti od opšteg interesa su one koje su kao takve određene zakonom u oblasti: rudarstva i energetike, saobraćaja, elektronskih komunikacija, izdavanja službenog glasila Republike Srbije i izdavanja udžbenika, nuklearnih objekata, naoružanja i vojne opreme, korišćenja, upravljanja, zaštite, uređivanja i unapređivanja dobara od opšteg interesa i dobara u opštoj upotrebi (vode, putevi, šume, plovne reke, jezera, obale, banje, divljač, zaštićena područja i dr.), upravljanja otpadom i drugim oblastima. Delatnosti od opšteg interesa su i komunalne delatnosti, kao i druge delatnosti određene zakonom kao delatnosti od opšteg interesa.19 Zakonima kojima se uređuju navedene oblasti određene su delatnosti od opšteg interesa u tim oblastima. |

_______

19 Član 2. Zakona o javnim preduzećima

Takođe, urađena je komparativna analiza modela upravljanja društvima u državnom vlasništvu, gde su za poređenje izabrane države koje imaju različite raspone vlasničkih struktura za upoređivanje.

Uporedna analiza međunarodnih modela upravljanja društvima u državnom vlasništvu

Država |

Vlasnički model |

Opis |

Republika Finska |

Centralizovani |

Centralizovan pod sektorom za upravljanje vlasništvom u okviru kabineta predsednika vlade. Ima nekih izuzetaka, gde osam ministarstava upravljaju društvima u državnom vlasništvu, uključujući ministarstva nadležna za poslove: finansija, zapošljavanja i privrede i transporta i komunikacija. |

Republika Litvanija |

Koordinirajuća agencija |

Centar za koordinaciju upravljanja nadzire i vrši politiku vlasništva u skladu sa standardima koje donosi ministarstvo nadležno za poslove privrede. |

Novi Zeland |

Dvojni |

Grupa za komercijalne operacije u okviru trezora nadzire društva u državnom vlasništvu, ali odluke su u nadležnosti ministarstva nadležnog za poslove finansija i ministarstava koja imaju funkciju vlasnika akcija/udela po principu 50:50. |

Kraljevina Norveška |

Centralizovani |

Vlasništvo nad većinom društava sa komercijalnim ciljevima vrši vlasnički sektor ministarstva nadležnog za poslove privrede, industrije i ribarstva. Postoje izuzeci za društva u državnom vlasništvu čiji su vlasnici ministarstva nadležna za poslove: odbrane, lokalne samouprave i modernizacije, nafte i energije i saobraćaja i komunikacija. |

Republika Slovenija |

Centralizovani |

Centralizovani model pod Slovenačkim Državnim Holdingom, koji je nezavisno akcionarsko holding društvo u vlasništvu države. Kao izuzetak, ministarstvo za infrastrukturu ima odgovornost za društva u oblasti električne energije. |

U svetu postoje različiti vlasnički modeli i oni se uopšteno mogu podeliti u sledeće kategorije:20

- decentralizovani model: vlasnička funkcija nije u nadležnosti jedne institucije, već je raspodeljena na više ministarstava;

- dualni model: dve državne institucije - obično je to resorno ministarstvo i ministarstvo finansija - dele nadležnosti vezane za vlasničku funkciju, pri čemu jedno ministarstvo utvrđuje finansijske ciljeve, a drugo formuliše operativne ciljeve;

- model dva paralelna toka (Twin track): funkcionalno ekvivalentan centralizovanom modelu, s tim što ima dva odvojena portfelja društava u državnom vlasništvu, i dve odvojene državne institucije koje vrše nadzor nad njima. Ovaj model se često pominje kao "dualni", ali se u suštinskom smislu razlikuje od tog modela po tome što vlasnička prava svakog društva vrši samo jedan državni organ;

- agencija za koordinaciju (savetodavna agencija): specijalizovano državno telo vrši ulogu savetnika drugim ministarstvima (koja su vlasnici društava u državnom vlasništvu) za tehnička i operativna pitanja i najvećim delom prati učinak društava u državnom vlasništvu. Ograničena uloga ovih državnih agencija, uz autonomiju resornih ministarstava, za rezultat ima značajno preklapanje sa decentralizovanim modelom;

- centralizovani model: vlasništvo nad društvima u državnom vlasništvu centralizovano je na nivou jedinstvenog nosioca prava vlasništva (nezavisni organ ili telo koje je deo javne uprave). Takav organ je zakoniti vlasnik društva u državnom vlasništvu, a resorno ministarstvo deluje kao regulator. U tom pogledu najbolja praksa sugeriše razdvajanje regulatorne i vlasničke funkcije, pri čemu je vlasnička funkcija centralizovana u jedinstvenoj državnoj agenciji ili organu.

Poslednjih godina došlo je do značajnog pomeranja ka centralizovanom modelu upravljanja državnom imovinom, koji karakteriše sledeće: manje je sukoba interesa, manje političkog uplitanja, prisutna je koherentnost i konzistentnost u primeni korporativnih upravljačkih standarda i vršenju vlasničkih prava, upravljanje državnom imovinom uz stvaranje dodate vrednosti, veća transparentnost i odgovornost jer se sprovode stroge kontrole i prati učinak.21

______

20 OECD (2018), Ownership and Governance of State-Owned Enterprises: A Compendium of National Practices

21 Corporate Governance of State-Owned Enterprises: A Toolkit, Svetska banka 2014.

Pregled institucionalnog okvira u Republici Srbiji

Organ |

Opis stanja |

Vlada |

Predstavlja Republiku Srbiju i ovlašćena je da raspolaže imovinom u vlasništvu Republike Srbije, što uključuje vlasništvo nad akcijama, udelima tj. osnovnim kapitalom PSRS. Različita ministarstva imaju određene uloge i odgovornosti u pogledu vlasništva nad PSRS. |

Ministarstvo |

Ima najistaknutiju i eksplicitno navedenu ulogu u tom pogledu. Primarne odgovornosti Ministarstva u ovoj oblasti su dvojake: (1) privatizacija i (2) nadzor nad javnim preduzećima i drugim PSRS koji obavljaju delatnosti od opšteg interesa. Pored toga, prema Zakonu o ministarstvima, Ministarstvo je odgovorno za određivanje strateških ciljeva, unapređenje poslovanja, nadzor, pripremu predloga odluka u vezi sa imenovanjem/razrešenjem članova organa upravljanja javnih preduzeća i drugih oblika PSRS (osim u oblasti proizvodnje, distribucije i snabdevanja električnom energijom i prirodnim gasom za koje je nadležno Ministarstvo rudarstva i energetike). Zakonom o privatizaciji ("Službeni glasnik RS", br. 83/14, 46/15, 112/15 i 20/16 - autentično tumačenje) uređene su odgovornosti Ministarstva u oblasti privatizacije, a u Zakonu o javnim preduzećima detaljnije su navedene pojedine odgovornosti tog ministarstva u pogledu javnih preduzeća i drugih PSRS koji obavljaju delatnosti od opšteg interesa. |

Ministarstvo finansija |

Obavlja poslove državne uprave koji su neposrednije povezani sa vlasništvom i nadzorom nad PSRS i uključuju, između ostalog, učešće u upravljanju finansijskim institucijama čije su akcije u vlasništvu Republike Srbije (uključujući prodaju udela u tim entitetima), budžetsku kontrolu svih budžetskih sredstava iz budžeta Republike Srbije, teritorijalne autonomije, lokalne samouprave, organizacija obaveznog socijalnog osiguranja i javnih preduzeća, procenu finansijskih rizika koji proističu iz poslovanja javnih preduzeća i drugih PSRS, i harmonizaciju i koordinaciju finansijskog upravljanja i kontrole i interne revizije u javnom sektoru. |

Ministarstvo rudarstva i energetike |

Obavlja poslove državne uprave usko povezane sa vlasništvom sektorskih PSRS, koji uključuju pripremu predloga akata (koje treba da usvoji Vlada) o imenovanjima/razrešenjima članova organa upravljanja u javnim preduzećima i drugim PSRS koji obavljaju delatnosti proizvodnje, distribucije i snabdevanja električnom energijom i prirodnim gasom, kao i o drugim pitanjima u vezi sa poslovanjem tih PSRS. |

Ostala resorna ministarstva |

Ministarstva nadležna za oblast kojoj pripada delatnost PSRS. |

Analiza pravnog okvira pokazuje da je pristup Republike Srbije državnom vlasništvu nad PSRS generalno decentralizovan. Postoje različite uloge i funkcije Ministarstva, drugih ministarstava, kao i ostalih organa državne uprave povezane sa vlasništvom i nadzorom nad PSRS.

Na osnovu iznete analize identifikovano je nepostojanje centralizovanog vlasničkog entiteta, odgovornog za vlasničko upravljanje PSRS, koje bi, pored ostalog, vršilo vlasničku funkciju preko svog predstavnika u skupštini PSRS i bilo odgovorno za koordinaciju sa resornim ministarstvima, postavljalo opšte ciljeve za strateško i operativno planiranje PSRS, vršilo nadzor nad implementacijom tih ciljeva, obezbedilo efikasnost sistema finansijskog upravljanja i kontrole PSRS i pratilo okvir korporativnog upravljanja i njegove efikasnosti.

B) Obuhvat nadzora nad PSRS - analiza stanja i uočeni nedostaci

Trenutno je u Republici Srbiji vršenje nadzora podeljeno između Ministarstva, Ministarstva finansija i resornih ministarstava i ne postoji sveobuhvatna odgovornost za nadzor nad PSRS i koordinaciju i uključivanje drugih zainteresovanih strana u okviru države.

Vlada vrši vlasnička prava Republike Srbije, pri čemu postoje odgovornosti ministarstava koje zahtevaju konačnu saglasnost Vlade. Ministarstvo je organ državne uprave primarno odgovoran za vlasništvo nad PSRS unutar ovog okvira, a u određenoj meri su to Ministarstvo finansija i resorna ministarstva.

Ministarstvo finansija prati finansijski učinak 35 PSRS koji predstavljaju najznačajniji fiskalni rizik za državu kroz Grupu za praćenje fiskalnih rizika javnog sektora i podstiče finansijsko upravljanje i kontrolu i internu reviziju kroz Centralnu jedinicu za harmonizaciju.

Resorna ministarstva prate poslovanje i pružanje usluga samih PSRS (tj. obaveze javnih usluga) i daju informacije ostalim ministarstvima o pitanjima iz njihove nadležnosti.

U dosadašnjoj praksi primarne odgovornosti Ministarstva u ovoj oblasti su dvojake: (1) privatizacija i (2) nadzor nad javnim preduzećima i drugim PSRS u vlasništvu Republike Srbije koja obavljaju delatnosti od opšteg interesa.

Ministarstvo, pored ostalog, prati poslovanje javnih preduzeća i PSRS koji obavljaju delatnost od opšteg interesa, kao i PSRS koji su određeni da budu privatizovani ili da nad njima bude pokrenut stečajni postupak putem sektora koji su ustanovljeni unutar Ministarstva (Sektor za kontrolu i nadzor javnih preduzeća koji vrši nadzor nad javnim preduzećima i Sektor za privatizaciju, stečaj i industrijski razvoj koji vrši nadzor nad PSRS koji će biti privatizovani).

Zakon o javnim preduzećima sadrži pravni okvir kojim je određeno da javna preduzeća i društva kapitala koja obavljaju delatnost od opšteg interesa (na koja se taj zakon primenjuje) pripremaju i usvajaju dugoročne i srednjoročne strateške i razvojne planove i godišnje (ili izuzetno, trogodišnje) programe poslovanja. Oblik i sadržaj programa poslovanja u značajnoj meri je uređen uredbom kojom se utvrđuju elementi godišnjeg programa poslovanja ili trogodišnjeg programa poslovanja za javna preduzeća i druge PSRS koji obavljaju delatnosti od opšteg interesa, a koja se donosi za svaku kalendarsku godinu. Resorna ministarstva daju potrebne informacije za izradu programa poslovanja u pogledu njegovih elemenata kao što su ciljevi, mere, ključni pokazatelji učinka, planirani prihodi i rashodi, planirani troškovi zapošljavanja, planirana raspodela dobiti, itd.

Na taj način su definisani "horizontalni" indikatori uspešnosti poslovanja za PSRS na koje se primenjuje Zakon o javnim preduzećima, dok takvi indikatori ne postoje za ostale PSRS na koje se taj zakon ne primenjuje.

Takođe, Zakonom o javnim preduzećima propisano je da je javno preduzeće čiji je osnivač Republika Srbija dužno da Ministarstvu dostavlja tromesečne izveštaje o realizaciji godišnjeg, odnosno trogodišnjeg programa poslovanja,22 a ta obaveza nije propisana za ostale PSRS, na koje se taj zakon ne primenjuje.

Za PSRS koji nisu obuhvaćeni Zakonom o javnim preduzećima, u postojećem pravnom okviru ne postoje posebni zahtevi u pogledu pripreme strategije i planova poslovanja, usmeravanja i postavljanja ciljeva od strane države. Zaključeno je da ne postoji jasna obaveza za sve PSRS da pripremaju strateške planove. Takođe, PSRS koji nisu obuhvaćeni Zakonom o javnim preduzećima nemaju jasno definisanu obavezu izveštavanja osnivača o svom poslovanju, o ostvarenju planiranih aktivnosti i ključnih pokazatelja uspeha poslovanja.

______

22 Pravilnik o obrascima tromesečnih izveštaja o realizaciji godišnjeg, odnosno trogodišnjeg programa poslovanja javnih preduzeća ("Službeni glasnik RS", broj 36/16).

Trenutno ne postoji definisana baza podataka PSRS i jedinstvenog pristupa institucionalnog nadzora. Nadzor i usmeravanje PSRS vrše organizacioni delovi različitih državnih organa i to nad određenim brojem PSRS (tj. javnim preduzećima i društvima kapitala koja obavljaju delatnost od opšteg interesa, PSRS koji treba da se privatizuju, kao i PSRS koji predstavljaju fiskalni rizik za državu). Ostale PSRS nadziru i kontrolišu nadležna ministarstva ili se nad njihovim poslovanjem uopšte ne vrši nadzor.

Ne postoji jedinstven sistem nadzora ni ujednačenost kontrole nad poslovanjem svih PSRS dok dodatni problem predstavlja primetan manjak resursa za vršenje nadzora nad čitavim portfeljem PSRS.

3. Korporativno upravljanje u PSRS - analiza stanja i uočeni nedostaci

Korporativno upravljanje23 danas predstavlja jednu od najviše istraživanih oblasti, a nalazi istraživanja ukazuju da kvalitetno korporativno upravljanje smanjuje informacionu asimetriju između vlasnika i menadžera i olakšava monitoring; predstavlja preduslov uspešnosti poslovanja; olakšava privlačenje dodatnog kapitala; olakšava proces "otkrivanja cena" na finansijskim tržištima i povećava njihovu stabilnost i efikasnost; minimizuje rizik finansijskog sistema tj. doprinosi jačanju poverenja u finansijski sistem; povećava atraktivnost zemlje za direktne strane investicije i posledično vodi većoj zaposlenosti i većem ekonomskom rastu.

Pod korporativnim upravljanjem podrazumeva se skup pravila po kojima funkcioniše unutrašnja organizacija javnog preduzeća, izbor direktora i članova organa upravljanja, nadzor države kao vlasnika, sistem planiranja i izveštavanja i merenje postignutih rezultata javnih preduzeća u cilju transparentnosti njihovog rada. Društva u kojima je država vlasnik se nalaze u specifičnoj poziciji u odnosu na druge učesnike na tržištu.

Sa jedne strane, drugi tržišni učesnici mogu da veruju da država stavlja u povlašćeni položaj društva u kojima je vlasnik, što može ali i ne mora da bude slučaj. Sa druge strane, sama društva u kojima je država vlasnik često mogu da se nađu u problemu neprepoznavanja svojih ciljeva. Za razliku od kompanija u privatnom sektoru, ova društva uobičajeno nemaju za osnovni cilj uvećanje dobitka ili vrednosti za akcionare.

Društva koja obavljaju delatnost od opšteg interesa uobičajeno imaju socijalne (društvene) ciljeve - pružanje usluga po ceni ispod pune tržišne cene kako bi se te usluge učinile dostupnim svim građanima, kao i razvojne ciljeve - podsticanje razvoja nekog regiona ili industrije.

Ministarstvo od 2016. godine intenzivno učestvuje na projektima sa međunarodnim institucijama u oblasti unapređenja korporativnog upravljanja u javnim preduzećima24.

Rezultati i preporuke proistekle iz istraživanja imale su za cilj da na sveobuhvatan i uporedan način sagledaju stanje i nivo razvijenosti korporativnog upravljanja u javnim preduzećima u Republici Srbiji.

Sprovedena istraživanja su pokazala da je korporativno upravljanje u javnim preduzećima čiji je osnivač Republika Srbija u početnim fazama razvoja, tj. u razvijanju.

Kratak presek trenutnog stanja korporativnog upravljanja odnosi se na nivo korporativnog upravljanja u javnim preduzećima, s obzirom da su izvršene analize samo u ovim oblicima PSRS. Na osnovu preseka su date određene preporuke radi uspostavljanja novog pravnog okvira.

______

23 Studija "Nivo korporativnog upravljanja u javnim preduzećima čiji je osnivač Republika Srbija".

24 Saradnja sa međunarodnim institucijama se odnosila na korporativno upravljanje isključivo javnih preduzeća i društava kapitala (DOO i AD) koja obavljaju delatnost od opšteg interesa i u skladu sa tim je u Strategiji prikazana analiza nivoa korporativnog upravljanja u ovim preduzećima. U cilju ostvarenja istraživanja sistema korporativnog upravljanja, Ministarstvo je učestvovalo u sprovođenju projekata "Perform" koji je podržala Švajcarska agencija za razvoj i saradnju SDC, a istraživački tim Ekonomskog fakulteta i Fondacije za razvoj ekonomske nauke su izradili studiju "Nivo korporativnog upravljanja u javnim preduzećima čiji je osnivač Republika Srbija". Takođe, na osnovu savetodavnog angažmana, sa Međunarodnom finansijskom korporacijom (IFC) sprovedeno je istraživanje zatečenog nivoa korporativnog upravljanja u 25 javnih preduzeća i društava kapitala koja obavljaju delatnost od opšteg interesa, od kojih su prikupljeni podaci, putem upitnika (Scorecard-a) i intervjua. U cilju daljeg unapređenja korporativnog upravljanja u javnim preduzećima, nastavljena je saradnja sa Međunarodnom finansijskom korporacijom (IFC), sa kojom se u saradnji izrađuju akti za dodatno stručno usavršavanje u oblasti korporativnog upravljanja organa upravljanja u javnim preduzećima.

Organi upravljanja

Javno preduzeće je poseban pravni oblik organizovanja koji obavlja delatnost od opšteg interesa. Javno preduzeće osniva Republika Srbija, autonomna pokrajina ili jedinica lokalne samouprave. Struktura korporativnog upravljanja je uređena Zakonom o javnim preduzećima, a organ upravljanja je nadzorni odbor.

Javno preduzeće je specifičan korporativni oblik koji nema skupštinu. Najvažnije strateške odluke donosi nadzorni odbor, kao organ upravljanja. Međutim, u pogledu određenog broja najvažnijih stvari o kojima odlučuje nadzorni odbor saglasnost Vlade je neophodna. Nadzorni odbor se sastoji od pet članova koje bira Vlada. Direktora bira Vlada nakon sprovedenog javnog konkursa.

Zakon o privrednim društvima sadrži pravila korporativnog upravljanja za privredna društva i primenjuje se na sva pitanja koja nisu posebno uređena Zakonom o javnim preduzećima.

Imajući u vidu izneto, javno preduzeće ima posebnu strukturu korporativnog upravljanja, dok za ostale PSRS na koje se ne primenjuje Zakon o javnim preduzećima ne postoje posebni uslovi za kandidate za nadzorni odbor, a za njihovo biranje i razrešenje nadležna je skupština.

Analiza pravnog okvira pokazuje da pravila korporativnog upravljanja u vezi sa sastavom, izborom/razrešenjem i ovlašćenjima organa upravljanja nisu ujednačena i razlikuju se u slučajevima kada se na PSRS u potpunosti primenjuje Zakon o javnim preduzećima (tj. kada je u pitanju javno preduzeće a ne ostale PSRS), ili samo delimično podleže primeni Zakona o javnim preduzećima (tj. kada je u pitanju društvo kapitala koje obavlja delatnost od opšteg interesa), ili uopšte nije uređeno tim zakonom (ostali PSRS). Identifikovano je da trenutni pravni okvir nije efikasan u potrebnoj meri i da ne postoji ujednačen postupak izbora organa upravljanja u PSRS.

Komisija za reviziju i druge komisije nadzornog odbora/odbora direktora

U skladu sa Zakonom o javnim preduzećima, javna preduzeća imaju komisiju za reviziju. Društva kapitala na koje se primenjuje Zakon o javnim preduzećima nemaju tu obavezu, dok u skladu sa Zakonom o privrednim društvima tu obavezu imaju javna akcionarska društva. Pravila o broju članova, sastavu i nezavisnosti članova značajno se razlikuju između Zakona o javnim preduzećima i Zakona o privrednim društvima. Zakon o privrednim društvima utvrđuje da privredna društva mogu imati i druge komisije odbora direktora, kao što su komisija za imenovanje ili komisija za naknade. Pored toga, sastav komisija za reviziju je upitan i razlikuje se u zavisnosti od pravne forme društva, a u nekim slučajevima članove može predložiti izvršni odbor direktora25. Ovako sastavljene komisije za reviziju imaju ograničene mogućnosti da nadziru funkcionisanje internih kontrola i upravljanja rizicima.

_____

25 Ovo nije dozvoljeno u javnim AD, prema Zakonu o privrednim društvima. Pored toga, Zakonom o javnim preduzećima nije dato izričito ovlašćenje izvršnim direktorima da predlažu članove komisije za reviziju.

Direktor i izvršno rukovodstvo

U javnim preduzećima i PSRS na koje se primenjuje Zakon o javnim preduzećima, direktor se imenuje nakon sprovedenog postupka javnog konkursa, i to od strane Vlade (u slučaju javnih preduzeća), ili u određenim slučajima uz saglasnost Vlade (u slučaju zavisnih društava čiji je jedini vlasnik javno preduzeće ili društvo kapitala čiji je jedini vlasnik Republika Srbija). Zakonom o javnim preduzećima su jasno definisani uslovi za kandidate za direktora, kao i razlozi za razrešenje.

Takođe, predviđa se mogućnost imenovanja vršioca dužnosti direktora, koji mora ispunjavati uslove za imenovanje direktora javnog preduzeća. Period na koji se imenuje vršilac dužnosti direktora ne može biti duži od jedne godine. Isto lice ne može biti dva puta postavljeno za vršioca dužnosti. U PSRS koji nisu obuhvaćeni Zakonom o javnim preduzećima primenjuju se odredbe Zakona o privrednim društvima, prema kojima direktora bira skupština (u jednodomnom sistemu) ili nadzorni odbor (u dvodomnom sistemu).

Interna kontrola i interna revizija

Organizovanje unutrašnjeg nadzora poslovanja nije uređeno Zakonom o javnim preduzećima. Međutim, svi PSRS mogu urediti način sprovođenja i organizaciju rada unutrašnjeg nadzora poslovanja prema opštem pravnom okviru predviđenom Zakonom o privrednim društvima, što uključuje elemente kao što su kontrola usklađenosti poslovanja društva sa zakonom, drugim propisima i aktima društva, nadzor nad sprovođenjem računovodstvenih politika i finansijskim izveštavanjem, provera sprovođenja politika upravljanja rizicima itd.

Pored toga, Zakonom o budžetskom sistemu ("Službeni glasnik RS", br. 54/09, 73/10, 101/10, 101/11, 93/12, 62/13, 63/13 - ispravka, 108/13, 142/14, 68/15 - dr. zakon, 103/15, 99/16, 113/17, 95/18, 31/19, 72/19 i 149/20) koji se primenjuje na PSRS koji su korisnici javnih sredstava, definisan je pojam interne finansijske kontrole u javnom sektoru, koja obuhvata sistem finansijskog upravljanja i kontrole i sistem interne revizije, kao i usklađivanje ova dva sistema pod Ministarstvom finansija (Centralna jedinica za harmonizaciju).26 Rukovodilac korisnika javnih sredstava (što je u kontekstu javnih preduzeća direktor) odgovoran je za uspostavljanje odgovarajućeg sistema finansijskog upravljanja i kontrole i sistema interne revizije.27 Ministar finansija propisuje zajedničke kriterijume i standarde za uspostavljanje ovih sistema. Funkcija interne revizije je da izveštava rukovodioca korisnika javnih sredstava (tj. direktora), tj. njemu odgovara. Rukovodilac korisnika javnih sredstava na godišnjem nivou izveštava Centralnu jedinicu za harmonizaciju Ministarstva finansija o sistemu finansijskog upravljanja i kontrole i sistemu interne revizije.28

Interna revizija podnosi izveštaje i odgovorna je direktoru, dok u nekim slučajevima izveštava o svojim aktivnostima nadzorni odbor ili skupštinu. U praksi često nema dovoljno zaposlenih.

Navedeno stanje utiče na oblast revizije i stoga se nameće pitanje o stvarnom stepenu nezavisnosti interne revizije29, a takođe identifikovano je da nedostaje funkcija upravljanja rizicima ili bilo kakav centralizovani pregled rizika relevantnih za PSRS.

______

26 Član 80. Zakona o budžetskom sistemu.

27 Član 82. Zakona o budžetskom sistemu.

28 Čl. 81. i 82. Zakona o budžetskom sistemu.

29 U postojećoj praksi interna revizija je odgovorna rukovodiocu, što po trenutnom pravnom okviru može biti: direktor ili nadzorni odbor ili skupština društva.

Eksterna revizija finansijskih izveštaja

Javna preduzeća i ostali PSRS na koje se primenjuje Zakon o javnim preduzećima moraju imati izvršenu reviziju finansijskih izveštaja od strane ovlašćenog revizora (bez obzira na pravila Zakona o reviziji ("Službeni glasnik RS", broj 73/19) kojim je određeno ko je predmet obavezne eksterne revizije finansijskih izveštaja). Prema Zakonu o javnim preduzećima, revizorski izveštaj o godišnjim finansijskim izveštajima javnih preduzeća podnosi se Vladi (u slučaju kada je Republika Srbija osnivač) radi informisanja, dok za ostale PSRS koji nisu obuhvaćeni Zakonom o javnim preduzećima ne postoji takva obaveza. Problem u ovoj oblasti predstavlja nedovoljan i neujednačen pravni okvir, kojim nije određena obaveza eksterne revizije finansijskih izveštaja za sve PSRS.

Javnost u radu i transparentnost

Zakonom o javnim preduzećima propisana je obaveza javnih preduzeća i društava kapitala na koje se taj zakon primenjuje da objavljuju informacije i određene dokumente na svojim internet stranicama, dok drugi PSRS koji nisu obuhvaćeni tim zakonom slede samo opšta pravila o finansijskom izveštavanju i izveštavanju uopšte. Prema Zakonu o računovodstvu ("Službeni glasnik RS", broj 73/19), objavljuju se godišnji finansijski izveštaji, godišnji izveštaj o poslovanju itd. Pored toga, za PSRS koji se smatraju javnim društvima u smislu Zakona o tržištu kapitala ("Službeni glasnik RS", br. 31/11, 112/15, 108/16, 9/20 i 153/20), potrebno je da dodatno dostave izveštaje i Komisiji za hartije od vrednosti a zavisno od slučaja i regulisanom tržištu.

Uočeno je da važeći propisi u ovoj oblasti ne pružaju okvir za jedinstvenu politiku obelodanjivanja i transparentnosti za sve PSRS.

Strateška pitanja ljudskih resursa: podsticaji i usklađivanje

Članovi nadzornog odbora u javnim preduzećima imaju pravo na naknadu, čija je visina ograničena odlukom Vlade.30 Direktori i izvršni direktori u javnim preduzećima imaju pravo na zaradu i mogu imati pravo na stimulaciju (bonuse), a akt o isplati stimulacije donosi nadzorni odbor, uz saglasnost Vlade. Akt o isplati stimulacije izvršnog direktora donosi se na predlog direktora. Vlada nije donela akt o uslovima i kriterijumima za utvrđivanje visine stimulacije za direktore u javnim preduzećima.

Za PSRS koji nisu obuhvaćeni Zakonom o javnim preduzećima ne postoje ograničenja u pogledu iznosa zarada i bonusa, osim opštih koji se primenjuju na ograničenja visine zarada u celom javnom sektoru. U praksi je primećeno da u nekim PSRS članovi nadzornog odbora uopšte ne primaju naknadu. Pored toga, naknade članovima organa upravljanja i zarade direktora i ključnih rukovodilaca nisu povezane sa učinkom (postizanje određenih ključnih pokazatelja učinka).

______

30 Odluka o kriterijumima i merilima za utvrđivanje visine naknade za rad u nadzornim odborima javnih preduzeća ("Službeni glasnik RS", broj 102/16).

Opšti cilj je održivo i efikasno upravljanje PSRS, što odražava posvećenost Vlade reformi PSRS i povećanju koristi za građane od državnog vlasništva. Postizanje opšteg cilja podržavaju dva posebna cilja, a svaki od njih povezan je sa merama koje bi trebalo da dovedu do postizanja tih ciljeva.

Prvi posebni cilj - Razvoj jedinstvenog okvira vlasništva i upravljanja za sve PSRS omogućiće centralizaciju odgovornosti i nadležnosti države u pogledu vlasništva. Uspostaviće se nezavisno i efikasno vršenje vlasničke funkcije, jedinstveni sistem mehanizama za postavljanje ciljeva, merenje i praćenje učinka i izveštavanje čime će se obezbediti sveobuhvatni nadzor nad svim PSRS i usklađivanje strategija i ciljeva svakog PSRS sa opštim ciljevima državnog vlasništva.

Drugi posebni cilj - uspostavljanje, razvoj i unapređenje korporativnog upravljanja u PSRS, uključujući uspostavljanje odgovarajućih mehanizama za izbor članova odbora, dovešće do toga da upravljačka tela i rukovodstvo imaju odgovarajuće veštine i stručnost i dovoljan nivo nezavisnosti, što im omogućava da izvršavaju svoje zadatke. Pravilan okvir korporativnog upravljanja definiše odgovornost i eventualne sankcije za rezultate poslovanja PSRS i uspostavlja funkciju upravljanja rizicima i kontrolno okruženje.

V MERE ZA POSTIZANJE OPŠTIH I POSEBNIH CILJEVA

1. Mere za prvi posebni cilj - razvoj jedinstvenog okvira vlasništva i upravljanja za sve PSRS

Mera 1: Ujednačavanje pravnog okvira za uspostavljanje opštih pravila vlasništva i upravljanja za sve PSRS

Primeri dobre međunarodne prakse pokazuju da društva u kojima je država vlasnik a koja obavljaju komercijalne delatnosti (u oblastima gde postoji konkurencija) treba da obavljaju te delatnosti pod jednakim uslovima kao privredna društva u privatnom vlasništvu. Na društva u privatnom vlasništvu, kao i na društva u vlasništvu države koja posluju u određenom sektoru, primenjuju se odredbe sektorskih propisa. Sektorski propisi su uglavnom u nadležnosti državnog organa koji ne upravlja društvima u državnom vlasništvu, čime se postiže razdvajanje uloga države kao vlasnika, kreatora politike i regulatora.

Ujednačavanje pravnog okvira za uspostavljanje opštih pravila o vlasništvu i upravljanju PSRS smanjiće dosadašnju disperziju koja može dovesti do nejasnih ciljeva i podržaće razdvajanje uloga države kao vlasnika, kreatora politika i regulatora. Postojanje jedinstvenog referentnog dokumenta koji jasno određuje uloge i odgovornosti akcionara/članova, odbora i rukovodstva omogućava doslednu primenu politike vlasništva u svim PSRS.

Ministarstvo će pre svega raditi na ujednačavanju različitog pristupa Zakona o javnim preduzećima i Zakona o privrednim društvima, čime će se eliminisati neefikasnost trenutnog pravnog okvira i postaviti univerzalna pravila koja se odnose na vlasništvo i upravljanje u svim PSRS.

Mera 2: Korporativizacija javnih preduzeća - promena pravne forme javnih preduzeća u AD ili DOO

Država treba da pojednostavi i standardizuje pravne forme u kojima društva u kojima je država vlasnik postoje i posluju. Njihove operativne prakse treba da prate opšteprihvaćena korporativna pravila.31

Shodno iznetom, pravne forme u kojima posluju PSRS biće pojednostavljene i standardizovane tako da se uspostavi jedinstveni okvir za vršenje vlasništva države, čime će se sva javna preduzeća transformisati u AD ili DOO, a na novouspostavljeni sistem upravljanja će se u potpunosti primenjivati odredbe Zakona o privrednim društvima.

Promena pravne forme je veoma složen proces na kome će Ministarstvo raditi sa resornim ministarstvima i nadležnim institucijama.

Mera 3: Uspostavljanje centralizovane odgovornosti i institucionalne nadležnosti

Centralizovana odgovornost: Ministarstvo će kao centralizovani vlasnički entitet vršiti dalje aktivnosti na uspostavljanju jedinstvene politike državnog vlasništva, uključujući i koordinaciju ostalih nadležnih ministarstava i organa, kao i postavljanje jasnih očekivanja PSRS32.

Ministarstvo preuzima sledeće odgovornosti prema svim PSRS33:

- implementaciju razloga vlasništva;

- prethodno odobravanje strateških planova PSRS;

- postavljanje opštih ciljeva za programe poslovanja PSRS;

- praćenje implementacije strategije i programa poslovanja PSRS;

- prethodno odobravanje ključnih odluka PSRS;

- imenovanje kandidata za nadzorni odbor/odbor direktora PSRS;

- imenovanje i predlaganje razrešenja direktora i izvršnih direktora PSRS;

- obezbeđivanje efikasnosti sistema finansijskog upravljanja i kontrole PSRS u saradnji sa Ministarstvom finansija;

- postavljanje očekivanja za iznos dividende koju PSRS treba da isplate državi u slučaju dobiti, u saradnji sa Ministarstvom finansija, i odobravanje i praćenje okvira korporativnog upravljanja i njegove efikasnosti.

Izuzeci od centralizovane odgovornosti Ministarstva mogući su u slučajevima kada je to neophodno radi ispunjavanja obaveza preuzetih međunarodnim aktima.

Institucionalna nadležnost: potrebno je da Ministarstvo postupa u koordinaciji sa resornim ministarstvima u vezi sa sledećim pitanjima:

- vezanim za strateške planove PSRS (npr. kako bi se osigurala usklađenost sa prioritetima sektorskih strategija);

- postavljanjem opštih ciljeva relevantnih PSRS (npr. da bi se obezbedilo dublje razumevanje poslovanja PSRS);

- vezanim za finansijske planove relevantnih PSRS;

- očekivanjima vezanim za glavne odluke PSRS;

- kandidatima za izbor direktora i izvršnih direktora, ili predlozima za njihovo razrešenje.

Pored toga, potrebno je da Ministarstvo sarađuje sa Ministarstvom finansija kako bi se:

- osigurala efikasnost sistema finansijskog upravljanja i kontrole PSRS;

- postavila očekivanja za dividendu državi u slučaju dobiti PSRS.

Republika Srbija će biti predstavljena u skupštini PSRS preko predstavnika koje postavlja centralizovani vlasnički entitet a skupština je organ koji predstavlja vlasnike kapitala. Ministarstvo će kao centralizovani vlasnički entitet vršiti vlasničku funkciju preko svog predstavnika u skupštini PSRS i biće odgovorno za koordinaciju sa resornim ministarstvima, prema potrebi, u vršenju svojih nadležnosti. Kada se postigne konsenzus oko određenog pitanja, to će biti izraženo preko predstavnika Ministarstva u skupštini PSRS.

_____

31 OECD (2015), OECD Smernice za korporativno upravljanje u državnim preduzećima, izdanje 2015, OECD Izdavaštvo, Pariz. http://dx.doi.org/10.1787/9789264244160-en

32 Polazne osnove

33 Mogu da postoje određeni izuzeci. U skladu sa Zakonom o ministarstvima, PSRS koji obavlja poslove proizvodnje i distribucije električne energije, odnosno prirodnog gasa i PSRS koji obavlja poslove prenosa električne energije, odnosno prirodnog gasa ne nalaze se pod nadzorom istog ministarstva. Ministarstvo rudarstva i energetike vrši nadzor nad PSRS u oblasti proizvodnje, distribucije i snabdevanja električnom energijom, prirodnim gasom i sirovom naftom. Takođe, postoje određeni izuzeci i u odbrambenoj industriji.Navedene oblasti u kojima postoje izuzeci će se tokom sprovođenja Strategije razmatrati kroz analizu postojećeg zakonodavnog okvira, kao i kroz novi zakonodavni i institucionalni okvir.

Mera 4: Uspostavljanje centralizovane baze podataka svih PSRS i njihovih zavisnih društava

Da bi podržalo državu u primeni razloga vlasništva i upravljanju portfeljem PSRS, Ministarstvo će razviti i održavati centralizovanu bazu podataka svih PSRS i njihovih zavisnih društava, kao i njihove imovine.

Mera 5: Klasifikacija PSRS

Ministarstvo će klasifikovati PSRS u svom portfelju prema jasno određenim kriterijumima, koji će pre svega biti usmereni na očuvanje nacionalnog interesa.

Država je vlasnik PSRS kako bi efikasnom raspodelom resursa poboljšala vrednost za svoje građane. Vlasništvo države nad privrednim subjektima je pre izuzetak nego pravilo. Država vrši vlasništvo sa namerom da se postigne neki od ili kombinacija sledećih ciljeva:

- da se reše situacije u kojima tržišta za određene proizvode ili usluge ne postoje ili ne funkcionišu ispravno;

- da se doprinese postizanju socijalnih i ekoloških ciljeva;

- da se doprinese postizanju ekonomskih i industrijskih ciljeva;

- da se obezbedi ispunjenje nacionalnih strateških interesa.

Nakon definisanja jasnih kriterijuma, država može da razmotri prodaju manjinskih udela u onim PSRS koji ispunjavaju razloge za vlasništvo. Svi ostali PSRS koji ne ispunjavaju nijedan od definisanih kriterijuma, biće u potpunosti privatizovani ili likvidirani.

Ministarstvo će redovno procenjivati primenu razloga vlasništva Republike Srbije i njene ciljeve za svaki PSRS, kako bi se osiguralo da su ažurirani i relevantni.

Mera 6: Jačanje i usavršavanje kadrovskih kapaciteta Ministarstva

Usled povećanja delokruga poslova, potrebno je izvršiti jačanje i usavršavanje kadrovskih kapaciteta u Ministarstvu, i to kroz unapređenje organizacije, ojačavanje kadrovskog kapaciteta, kao i kontinuirane edukacije i stručno usavršavanje državnih službenika.

Mera 7: Centralizacija i digitalizacija procesa nadzora nad PSRS i izveštavanja PSRS (razvoj IT softvera)

Dobar uvid u poslovanje PSRS je preduslov za efikasno vršenje vlasništva. Pristup ključnim informacijama u pravo vreme omogućava državi da proceni napredak PSRS prema njihovim ciljevima, strategiji i drugim bitnim elementima učinka i korporativnog upravljanja.

Svi PSRS će izveštavati Ministarstvo o dva skupa ključnih pokazatelja učinka:

1. Opšti ključni pokazatelji učinka primenljivi na sve PSRS u okviru kategorije klasifikacije;

2. Prilagođeni ključni pokazatelji učinka koji se daju pojedinačnim PSRS.

Ključne pokazatelje učinka će definisati Ministarstvo u koordinaciji sa resornim ministarstvima i PSRS, na osnovu elemenata koji su karakteristični za svaki pojedinačni PSRS.

S tim u vezi, Ministarstvo će:

- upoređivati učinak PSRS tokom vremena i, kada je to izvodljivo, u odnosu na grupu PSRS iz iste kategorije;

- godišnje izveštavati Vladu i Narodnu skupštinu o sopstvenom učinku u vršenju vlasništva i postizanju državnih ciljeva;

- objavljivati godišnji izveštaj o rezultatima PSRS u svom portfelju u prethodnoj godini.

Nužno je razviti proces digitalizacije, tehnoloških i finansijskih potencijala Ministarstva, kroz unapređenje postojećih informacionih softvera i izgradnju novih softverskih baza i evidencija, što uključuje i kontinuirano poboljšanje sigurnosti tih softvera kroz ulaganja u potrebnu infrastrukturu i prilagođavanje pravnom okviru.

2. Mere za drugi posebni cilj - uspostavljanje, razvoj i unapređenje korporativnog upravljanja u PSRS

Mera 1: Uređivanje pitanja korporativnog upravljanja u skladu sa najboljom međunarodnom praksom

Jedan od strateških ciljeva reforme privrede Republike Srbije je da se poboljša korporativno upravljanje u PSRS, kako bi ona ostvarivala bolje poslovne rezultate. Da bi se to postiglo, neophodno je izmeniti dosadašnji način upravljanja u njima i unaprediti korporativno upravljanje.

Uvođenje korporativnog upravljanja motivisano je internim razlozima i željom osnivača PSRS (Republike Srbije) da poveća nivo efikasnosti, efektivnosti i transparentnosti njihovog rada. Uvođenje korporativnog upravljanja obuhvata prevashodno sledeće aktivnosti: izradu pravnog okvira (kroz izmenu dosadašnjih i izradu novih zakonskih i podzakonskih akata), uvođenje sistema dodatnog usavršavanja i sertifikacije direktora i organa upravljanja i unapređenje sistema praćenja, izveštavanja i odgovornosti za rezultate poslovanja PSRS.

Ministarstvo će raditi na prevazilaženju problema koji su se pojavljivali u dosadašnjoj praksi, tako što će:

- izraditi analizu stanja, identifikovati probleme i uspostaviti jedinstveni sistem za korporativno upravljanje u PSRS;

- razviti kriterijume i proces imenovanja organa upravljanja i menadžmenta, pri čemu će koristi informacije o matrici veština prilagođenoj za svaki PSRS i rezultatima godišnjih ocenjivanja odbora, što podrazumeva da se neće oslanjati na funkciju vršioca dužnosti direktora, već će se jasno definisati odgovornosti menadžmenta;

- implementirati jasan i efikasan proces za odabir kandidata, sa transparentnim kriterijumima zasnovanim na zaslugama, koji uzima u obzir potrebe samih PSRS;

- postaviti smernice o ciljevima rodne ravnopravnosti koje treba primeniti u matricama profila za kandidate za odbor;

- razviti sistem usavršavanja i sertifikacije za organe upravljanja i menadžmenta i uspostaviti evidenciju sertifikovanih lica;

- razviti kriterijume za formiranje komisije za reviziju, kao i drugih komisija u skladu sa najboljom praksom;

- uspostaviti kriterijume za varijabilne mehanizme zarade zasnovane na postizanju rezultata.

Cilj države je da organi upravljanja i menadžmenta PSRS poseduju visok nivo stručnosti koji je prilagođen delatnosti, poslovnom okruženju i budućim mogućnostima i izazovima. Strukturisan proces izbora članova odbora PSRS primenjuje se kako bi se obezbedila stručnost prilikom biranja članova organa PSRS.

Organi upravljanja i menadžmenta će slediti najbolju praksu prilagođenu poslovanju i postavljenim ciljevima, dok država obezbeđuje društvima čiji je vlasnik potreban okvir i alate kako bi obezbedila da postoji odgovarajući sistem za stimulaciju, npr. podsticanjem određivanja naknada i zarada u visini koja zavisi od postizanja rezultata i davanjem smernica kako je to moguće u trenutnom pravnom okviru.

Vlada će svoje nadležnosti izvršavati preko Ministarstva i njegovog predstavnika u skupštini PSRS. U PSRS koji imaju nedržavne akcionare/članove, Republika Srbija je posvećena jednakom tretmanu svih akcionara/članova, uključujući manjinske, u skladu sa Zakonom o privrednim društvima.

Dobra međunarodna praksa pokazuje da sva društva u kojima je država vlasnik moraju imati nadzorni odbor/odbor direktora koji snosi krajnju odgovornost za njihov učinak. Nadzorni odbor/odbor direktora treba da poseduje neophodna ovlašćenja, sposobnosti i objektivnost za određivanje poslovne strategije, nadziranje uspeha menadžmenta i promovisanje efikasnog upravljanja rizicima. Nadzorni odbor/odbor direktora je u potpunosti odgovoran prema državi kao vlasniku i mora da postupa u najboljem interesu društva i na jednak način postupa sa svim akcionarima/članovima (ako ih ima više).

Veličina i sastav nadzornog odbora/odbora direktora treba da odražava prirodu, obim i složenost poslovanja društva, njegovih strateških izazova i potreba. Do toga bi se došlo na osnovu rezultata pažljive analize neophodnih stručnosti i potrebnih veština (po mogućnosti izražene kroz matricu kompetencija).

Shodno tome, izmenom pravnog okvira, urediće se sistem korporativnog upravljanja u svim PSRS, a rešenja u novom zakonu treba da slede dobru međunarodnu praksu u pogledu odbora, kvalifikovano članstvo koje odboru donosi potrebne veštine i stručnost, većinu članova koji su nezavisni od rukovodstva i poslovnih odnosa, ograničenje broja članova koji predstavljaju ili su povezani sa izvršnom vlašću države, ovlašćenja i odgovornost odbora da imenuje, bira, nadgleda, ocenjuje i razrešava rukovodstvo.

Direktori: Primeri dobre međunarodne prakse pokazuju da država ne postavlja vršioca dužnosti direktora za period koji je duži od šest meseci, kao rešenje u slučaju hitne kadrovske obnove. Skupština (u jednodomnom sistemu), odnosno nadzorni odbor (u dvodomnom sistemu) su obavezni da izaberu direktora pravovremeno i da ne dozvole situacije u kojima je mandat direktora istekao ili direktor ne može više da vrši svoje dužnosti.

Shodno navedenom, potrebno je napustiti trenutnu praksu imenovanja vršilaca dužnosti direktora na period duži od godinu dana. Takve promene će se najbolje postići usvajanjem novog zakona kojim će se urediti pitanja korporativnog upravljanja u svim PSRS. Pored toga, potrebno je da Ministarstvo razvije i održava bazu podataka kandidata za direktore i bazu podataka imenovanih direktora.

Komisije: Dobra međunarodna praksa pokazuje da društva u kojima je država vlasnik imaju komisiju za reviziju, komisiju za imenovanja i komisiju za naknade kao komisije nadzornog odbora/odbora direktora, osim ako njihova veličina i složenost ne zahteva postojanje ovih komisija.

Interna revizija: Potrebno je otkloniti slabosti izmenom pravnog okvira koji će regulisati korporativno upravljanje u svim PSRS, gde će biti dodatno uređena obaveza interne revizije u PSRS. Vezano za upravljanje rizicima, Ministarstvo treba da podstakne velike PSRS da imaju zasebnu funkciju upravljanja rizicima.

Eksterna revizija: Uspostavljanje ujednačenog sistema eksterne revizije kroz nove akte koji će regulisati korporativno upravljanje u PSRS, čime će se urediti da revizorske kuće sa adekvatnim kapacitetima vrše reviziju u PSRS.

Mera 2: Kreiranje politike obelodanjivanja informacija PSRS

Najbolje međunarodne prakse pokazuju da bi država trebalo da kreira politiku obelodanjivanja informacija za društva u kojima je država vlasnik koja precizno određuje informacije koje se objavljuju, kanale i mehanizme za garantovanje informacija visokog kvaliteta.34 Pretpostavlja se da bi takva politika obezbedila različite zahteve za društva u kojima je država vlasnik čije se hartije od vrednosti kotiraju na berzi i ona koja se ne kotiraju.

U pogledu očekivanja za obelodanjivanjem informacija tih društava, Smernice OECD predviđaju da "društva u kojima je država vlasnik treba da izveštavaju o materijalnim finansijskim i nefinansijskim informacijama o društvu u skladu sa visokokvalitetnim međunarodno priznatim standardima korporativnog obelodanjivanja informacija, uključujući područja od velikog značaja za državu kao vlasnika i širu javnost. To naročito uključuje aktivnosti tih društava koje se sprovode u javnom interesu."35. Sve odabrane uporedne jurisdikcije predviđaju politike transparentnosti. Očekivanja države vezana za objavljivanje informacija prilagođena su u odnosu na to da li obavljaju: 1) čisto komercijalne aktivnosti, 2) mešovite (komercijalne i nekomercijalne) ili 3) nekomercijalne aktivnosti.

PSRS će se pridržavati obaveza o objavljivanju informacija, koje će biti propisane pravnim okvirom koji će uređivati korporativno upravljanje. Pored uobičajenih kvantitativnih podataka (npr. dobit) objavljivaće se i informacije koje su u većoj meri kvalitativne prirode, što uključuje i informacije o korporativnom upravljanju.

Mera 3: Definisanje ciljeva poslovanja i ključnih pokazatelja uspeha za svaki PSRS kroz pisma očekivanja

Primeri dobre međunarodne prakse ukazuju da su ciljevi društava definisani putem godišnjih pisama o očekivanjima upućenim odborima društava, čiji je sadržaj razvijen kroz koordinaciju između nadležnog ministarstva i jedinice za nadzor vlasništva.36

U skladu sa dobrom međunarodnom praksom, pismo očekivanja sadrži sledeće informacije37:

- pregled poslovnih aktivnosti društva, uključujući komercijalne i nekomercijalne aktivnosti i kako treba uspostaviti prioritete;

- finansijska očekivanja, npr. dividende, struktura kapitala, i povrat na uloženi kapital;

- nefinansijska očekivanja, npr. indikatori povezani sa postizanjem strategije ili nekomercijalnih ciljeva, npr. tržišni uspeh, inovacije, pokazatelji usluge podrške korisnicima, zapošljavanje, itd. Dodatno, može da uključuje očekivanja u vezi sa zaštitom životne sredine, socijalnom odgovornošću i praksom korporativnog upravljanja.

Ministarstvo će kao centralizovani vlasnički entitet pružiti konkretne smernice za definisanje ciljeva i ključnih pokazatelja učinka u PSRS. Zajedno sa nadležnim državnim organima će biti odgovorno za razvijanje jasnih komercijalnih i nekomercijalnih, kao i dugoročnih i srednjoročnih ciljeva za PSRS, a kroz redovno ažurirano pismo očekivanja, definisaće se ključni pokazatelji učinka PSRS. Pre slanja pisma očekivanja i dogovora o ciljevima PSRS, redovno će se održavati sastanci sa organima upravljanja i menadžmentom radi dogovora o ciljevima PSRS.

Ciljevi PSRS će biti usklađeni sa razlozima vlasništva Republike Srbije i saopštavani u redovno ažuriranim pismima očekivanja koja se dostavljaju PSRS, kao i implementirani u osnivačkim aktima i programima poslovanja PSRS. Pisma očekivanja mogu takođe sadržati smernice i ciljeve koji se odnose na razloge vlasništva Republike Srbije i informacije o očekivanim ključnim pokazateljima učinka.

_____

34 Smernice OECD II. F, strana 18.

35 Napomene uz Smernice OECD.

36 Jedinica za nadzor vlasništva krune - Novi Zeland (2011), Smernice za nadzor državnih preduzeća. https://treasury.govt.nz/sites/default/files/2015-09/msoe-combined.pdf

37 Litvanski centar za koordinaciju upravljanja, smernice za pisma o očekivanjima. https://vkc.sipa.lt/en/valdysena-lietuvoje/

Mera 4: Određivanje kriterijuma za definisanje zarada/naknada prema učincima i ostalim pokazateljima

Potrebno je propisati kriterijume za definisanje zarada/naknada prema učinku i ostalim pokazateljima. Kriterijumi treba da budu motivacioni, sa ciljem privlačenja stručnog i iskusnog kadra. Naknade višeg rukovodstva trebalo bi da budu konkurentne, ali takođe i u skladu sa dugoročnim interesom države i samog PSRS. Pored toga, potrebno je urediti i sistem sankcija u slučaju neodgovornog i nestručnog ponašanja u vršenju funkcija.

Mera 5: Uspostavljanje centralizovanih baza podataka koje prate korporativno upravljanje

Potrebno je da se Ministarstvo kao centralizovani vlasnički entitet aktivno uključi u proces imenovanja i izbora članova organa u PSRS. U toku tog procesa biće uvažene i specifične potrebe za veštinama u zavisnosti od delatnosti PSRS, a po potrebi bi mogle biti formirane i komisije za traženje kvalitetnih kandidata.

Ministarstvo će razviti i održavati evidenciju o dodatnom usavršavanju u oblasti korporativnog upravljanja i uspostaviti evidenciju sertifikovanih lica, kao i uspostaviti evidenciju o kandidatima/imenovanim članovima organa.

Mera 6: Jačanje i usavršavanje kadrovskih kapaciteta Ministarstva iz oblasti korporativnog upravljanja

Usled povećanja delokruga poslova, potrebno je izvršiti jačanje i usavršavanje kadrovskih kapaciteta iz oblasti korporativnog upravljanja u Ministarstvu, i to kroz unapređenje organizacije, ojačavanje kadrovskog kapaciteta, kao i kontinuirane edukacije i stručno usavršavanje državnih službenika.

VI KLJUČNI INDIKATORI UČINKA NA NIVOU OPŠTIH I POSEBNIH CILJEVA I MERA

1. Indikator učinka za opšti cilj održivog i efikasnog upravljanja PSRS

Na nivou opšteg cilja održivog i efikasnog upravljanja PSRS definisan je sledeći ključni indikator učinka:

Procenat PSRS nad kojima je uspostavljeno efikasno i održivo upravljanje (izvor: izveštaji Ministarstva) |

|

Početna vrednost: 0% |

2020. godine |

Ciljna vrednost: 100% |

2027. godine |

2. Indikatori učinka prvog posebnog cilja

Na nivou prvog posebnog cilja - razvoj jedinstvenog okvira vlasništva i upravljanja za sve PSRS, definisani su sledeći ključni indikatori učinka:

Uspostavljen jedinstven okvir vlasništva za sve PSRS (izvor: izveštaji Ministarstva) |

|

Početna vrednost: ne |

2020. godine |

Ciljna vrednost: da |

2027. godine |

Na nivou mera prvog posebnog cilja, definisani su sledeći ključni indikatori učinka:

Izrađen novi pravni okvir (zakoni i podzakonski akti) koji se primenjuje na sve PSRS (izvor: "Službeni glasnik Republike Srbije") |

|

Početna vrednost: ne |

2020. godine |

Ciljna vrednost: da |

2022. godine |

Broj javnih preduzeća koja nisu korporativizovana (izvor: izveštaji Ministarstva) |

|

Početna vrednost: 26 |

2020. godine |

Ciljna vrednost: 0 |

2027. godine |

Procenat PSRS obuhvaćenih centralizovanom vlasničkom funkcijom u okviru Ministarstva (izvor: izveštaji Ministarstva) |

|

Početna vrednost: 32% |

2020. godine |

Ciljna vrednost: 100% |

2027. godine |

Uspostavljana baza podataka o PSRS (izvor: Ministarstvo) |

|

Početna vrednost: ne |

2020. godine |

Ciljna vrednost: da |

2022. godine |

Procenat PSRS klasifikovanih prema definisanim kriterijumima (izvor: izveštaji Ministarstva) |

|

Početna vrednost: 0 |

2020. godine |

Ciljna vrednost: 100% |

2022. godine |

Razvijen softver za sistem nadzora i izveštavanja PSRS (izvor: izveštaji Ministarstva) |

|

Početna vrednost: ne |

2020. godine |

Ciljna vrednost: da |

2023. godine |

3. Indikatori učinka drugog posebnog cilja

Na nivou drugog posebnog cilja - uspostavljanje, razvoj i unapređenje korporativnog upravljanja u PSRS, definisani su sledeći ključni indikatori učinka:

Procenat PSRS u kojima je uspostavljen jedinstven sistem korporativnog upravljanja (izvor: izveštaji Ministarstva) |

|

Početna vrednost: nedostupni podaci |

2020. godine |

Ciljna vrednost: 60% |

2027. godine |

Na nivou mera drugog posebnog cilja, definisani su sledeći ključni indikatori učinka:

Uspostavljena jedinstvena procedura izbora organa upravljanja i direktora u svim PSRS (izvor: izveštaji Ministarstva) |

|

Početna vrednost: 13% |

2020. godine |

Ciljna vrednost: 100% |

2025. godine |

Procenat PSRS38 sa uspostavljenom ili poverenom nezavisnom funkcijom interne revizije (izvor: Centralna jedinica za harmonizaciju i Ministarstvo) |

|

Početna vrednost: 19% |

2020. godine |

Ciljna vrednost: 100% |

2027. godine |

_______

38 Odnosi se na PSRS koji su u skladu sa Zakonom o budžetskom sistemu definisani kao korisnici javnih sredstava.

Procenat velikih PSRS kod kojih je uspostavljena komisija za reviziju (izvor: Ministarstvo) |

|

Početna vrednost: nedostupni podaci |

2020. godine |

Ciljna vrednost: 100% |

2025. godine |

Procenat velikih PSRS kod kojih je uspostavljena komisija za imenovanja i naknade (izvor: Ministarstvo) |

|

Početna vrednost: nedostupni podaci |

2020. godine |

Ciljna vrednost: 100% |

2025. godine |

Procenat PSRS koji javno objavljuju propisane informacije i dokumenta (izvor: Internet stranice PSRS, Ministarstvo) |

|

Početna vrednost: nedostupni podaci |

2020. godine |

Ciljna vrednost: 100% |

2025. godine |

Procenat PSRS sa definisanim ciljevima i ključnim pokazateljima uspeha određenim u pismima očekivanja (izvor: izveštaji Ministarstva) |

|

Početna vrednost: 0 |

2020. godine |

Ciljna vrednost: 100% |

2027. godine |

Izrađeni kriterijumi za definisanje zarada/naknada prema učincima i ostalim pokazateljima (izvor: izveštaji Ministarstva) |

|

Početna vrednost: ne |

2020. godine |

Ciljna vrednost: da |

2025. godine |

Uspostavljene baze podataka iz oblasti korporativnog upravljanja (izvor: izveštaji Ministarstva) |

|

Početna vrednost: ne |

2020. godine |

Ciljna vrednost: da |

2025. godine |

Indikatori učinka na nivou mera: jačanje i usavršavanje kadrovskih kapaciteta Ministarstva, kao i jačanje i usavršavanje kadrovskih kapaciteta Ministarstva iz oblasti korporativnog upravljanja, biće definisani u akcionom planu koji će biti usvojen u roku od 90 dana od dana usvajanja Strategije.

CILJEVI, MERE I INDIKATORI STRATEGIJE DRŽAVNOG VLASNIŠTVA I UPRAVLJANJA PRIVREDNIM SUBJEKTIMA KOJI SU U VLASNIŠTVU REPUBLIKE SRBIJE

Opšti cilj: |

Indikator: |

Održivo i efikasno upravljanje PSRS |

Procenat PSRS nad kojima je uspostavljeno efikasno i održivo upravljanje |

Prvi poseban cilj: |

Indikator: |

1. Razvoj jedinstvenog okvira vlasništva i upravljanja za sve PSRS |

Uspostavljen jedinstven okvir vlasništva za sve PSRS |

|

Mere: |

Indikator: |

1.1. Ujednačavanje pravnog okvira za uspostavljanje opštih pravila vlasništva i upravljanja za sve PSRS |

Izrađen nov pravni okvir (zakoni i podzakonski akti) koji se primenjuje na PSRS |

|

1.2. Korporativizacija javnih preduzeća - promena pravne forme javnih preduzeća u AD ili DOO |

Broj javnih preduzeća koja nisu korporativizovana |

|

1.3. Uspostavljanje centralizovane odgovornosti i institucionalne nadležnosti |