SMERNICEZA PROCENU RIZIKA OD PRANJA NOVCA I FINANSIRANJA TERORIZMA I PRIMENU ZAKONA O SPREČAVANJU PRANJA NOVCA I FINANSIRANJA TERORIZMA ZA OBVEZNIKE U NADLEŽNOSTI KOMISIJE ZA HARTIJE OD VREDNOSTI- od 12. maja 2022. godine - |

Komisija za hartije od vrednosti (u daljem tekstu: Komisija) je ovlašćena odredbom člana 114. Zakona o sprečavanju pranja novca i finansiranju terorizma (u daljem tekstu: Zakon) da samostalno donese smernice za primenu odredaba Zakona. Smernice za procenu rizika od pranja novca i finansiranja terorizma i primenu Zakona o sprečavanju pranja novca i finansiranja terorizma za obveznike u nadležnosti Komisije za hartije od vrednosti (u daljem tekstu: Smernice) su namenjene jedinstvenoj primeni odredaba Zakona kod:

1. Društava za upravljanje investicionim fondovima, koja su ovlašćena za obavljanje poslova upravljanja investicionim fondovima, u skladu sa zakonom kojim je regulisano poslovanje društava za upravljanje investicionim fondovima;

2. Brokersko-dilerskih društava, u čije redovne aktivnosti ili poslovanje spada pružanje jedne ili više investicionih usluga trećim licima, odnosno profesionalno obavljanje jedne ili više investicionih aktivnosti, u skladu sa zakonom kojim je regulisano tržište kapitala;

3. Ovlašćenih banaka, koje su organizaciona jedinica kreditne institucije u čije redovne aktivnosti ili poslovanje spada pružanje jedne ili više investicionih usluga trećim licima, odnosno profesionalno obavljanje jedne ili više investicionih aktivnosti u vezi sa jednim ili više finansijskih instrumenata, u skladu sa zakonom kojim je regulisano tržište kapitala;

4. Kastodi banaka odnosno depozitara (kreditna institucija), koje pružaju usluge depozitara definisane zakonima koji uređuju investicione fondove u Republici Srbiji, odnosno vodi račun investicionog fonda, obavlja kontrolne poslove, poslove praćenja toka novca fonda i poslove čuvanja imovine fonda;

5. Društava za reviziju i samostalnih revizora, koji u skladu sa Zakonom o reviziji imaju važeću dozvolu za obavljanje revizije finansijskih izveštaja.

6. Pružaoci usluga povezanih sa digitalnim tokenima, u skladu sa zakonom kojim se uređuje digitalna imovina.

(u daljem tekstu: obveznici).

Komisija vrši nadzor nad primenom Zakona od strane obveznika, u skladu sa zakonom kojim se uređuje tržište kapitala, zakonom kojim se uređuje preuzimanje akcionarskih društava, zakonima kojima se reguliše poslovanje investicionih fondova, zakonom kojim se reguliše obavljanje revizije finansijskih izveštaja i zakonom kojim se reguliše digitalna imovina.

Zakonom o sprečavanju pranja novca i finansiranja terorizma iz 2009. godine Republika Srbija se uskladila sa međunarodnim standardima u oblasti protiv pranja novca i finansiranja terorizma koje donosi Radna grupa za finansijsku akciju (FATF, Financial Action Task Force) i sa odgovarajućim propisima Evropske unije. Uveden je pristup zasnovan na analizi i proceni rizika od pranja novca i finansiranja terorizma koji obveznici vrše za svakog klijenta i poslovni odnos. Zakon o sprečavanju pranja novca i finansiranja terorizma iz 2017. godine uvodi procenu rizika i na nivo samog obveznika.

U cilju daljeg unapređenja sistema borbe protiv pranja novca i finansiranja terorizma, usvojene su izmene i dopune Zakona, koje su stupile na snagu 1. januara 2020. godine.

Pored navedenog, država je, za period 2018-2020. godina izradila nacionalnu procenu rizika od pranja novca i finansiranja terorizma, procenu rizika od pranja novca i finansiranja terorizma u sektoru digitalne imovine i procenu rizika od finansiranja širenja oružja za masovno uništenje, te definisala mere i aktivnosti koje je potrebno sprovesti kako bi se prepoznati rizici ublažili. Rezultati nacionalne procene rizika pružaju neophodne informacije obveznicima i služe im kao polazna, ali i obavezna osnova u procenama rizika koje će obveznik sam sprovesti na nivou institucije. Obveznici moraju da shvate i primene procenjene rizike na nivou države.

Smernice ne propisuju tačan redosled koraka za obveznika kako da sprovede internu procenu rizika, već pomažu da se bolje utvrde rizici na nivou obveznika i daju ideju o određenim akcijama koje je potrebno sprovesti. Svi koji učestvuju u izradi procene rizika od pranja novca i finansiranja terorizma, dodatno iskustvo mogu steći i ukoliko se bliže upoznaju sa drugim štampanim materijalima, smernicama i publikacijama, koje se objavljuju od strane relevantnih domaćih i međunarodnih institucija:

Komisija za hartije od vrednosti, www.sec.gov.rs

Ministarstvo finansija RS, www.mfin.gov.rs

Narodna banka Srbije, www.nbs.rs

Agencija za privredne registre, www.apr.gov.rs

Centralni registar, depo i kliring hartija od vrednosti, www.crhov.rs

Udruženje banaka Srbije, www.ubs-asb.com

Uprava za sprečavanje pranja novca www.apml.gov.rs

FATF www.fatf-gafi.org

Manival www.coe.int/moneyval

Cilj Smernica jeste da upute obveznika kako da sprovede opštu procenu rizika od pranja novca i finansiranja terorizma, u odnosu na svoje poslovanje, kao i da sprovedu analizu i procenu rizika na pojedinačnom slučaju - tj. na nivou lica sa kojim se uspostavlja poslovni odnos (klijent, saradnik, ugovorna strana i dr). Svaka institucija, bez obzira na svoju veličinu i složenost, dužna je da uspostavi odgovarajući sistem za upravljanje rizikom od pranja novca i finansiranja terorizma. Sistem mora da obezbedi da se rizici sveobuhvatno identifikuju, procenjuju, nadziru, ublažavaju i da se njima upravlja. Obveznici mogu da primenjuju te mere u različitim obimima, zavisno od vrste i nivoa rizika i saglasno različitim faktorima rizika.

Od obveznika Zakona se ne očekuje da utvrde, da li je krivično delo pranja novca ili finansiranja terorizma izvršeno. Osnovni zadatak obveznika jeste da obezbedi raspolaganje svim potrebnim podacima u vezi sa poznavanjem i praćenjem poslovanja svojih stranaka, da procene da li se određeni modeli ponašanja mogu dovesti u vezu sa krivičnim delom i u kojoj meri, te da u skladu sa Zakonom preduzmu sve potrebne mere i prijave sumnjive aktivnosti, dok Uprava za sprečavanje pranja novca i istražni organi dalje vode potrebne postupke u datom slučaju, da bi utvrdili da li postoji neko krivično delo ili ne.

Smernice sadrže i primere koji su karakteristični za rizike od pranja novca i finansiranja terorizma, za obveznike koji su u nadležnosti Komisije.

Zakon definiše pranje novca na sledeći način:

1) konverzija ili prenos imovine stečene izvršenjem krivičnog dela;

2) prikrivanje ili netačno prikazivanje prave prirode, porekla, mesta nalaženja, kretanja, raspolaganja, vlasništva ili prava u vezi sa imovinom koja je stečena izvršenjem krivičnog dela;

3) sticanje, držanje ili korišćenje imovine stečene izvršenjem krivičnog dela.

Pranjem novca, u smislu Zakona, smatra se i ukoliko su prethodno navedene aktivnosti izvršene izvan teritorije Republike Srbije.

Pranje novca obuhvata brojne aktivnosti koje se preduzimaju radi prikrivanja porekla imovinske koristi stečene izvršenjem krivičnog dela. Proces pranja novca može podrazumevati čitav niz transakcija obavljenih kako u neformalnom, tako i u formalnom sektoru, u kojima imovina stečena izvršenjem krivičnog dela predstavlja ulaznu vrednost, dok su "legitimna" dobra i usluge izlazna vrednost takvih transakcija.

Svako ko pruža usluge ili isporučuje određene proizvode, može biti zloupotrebljen kao instrument u postupku pranja novca. Novac se može prati kroz poslovanje u finansijskom sektoru, odnosno kroz poslovanje van finansijskog sektora. Kada je imovinska korist stečena izvršenjem krivičnog dela, izvršilac traži način da novac koristi tako da ne privlači pažnju nadležnih organa. Stoga vrši niz transakcija koje služe da novac prikaže kao zakonito stečen.

Pranje novca ima tri osnovne faze:

1. Prva faza: faza "ulaganja" je prekidanje direktne veze između novca i nezakonite aktivnosti kojom je on stečen. U njoj se nezakonito stečeni novac uvodi u finansijski sistem. Novac se uplaćuje na bankarske račune, najčešće u vidu neke zakonite aktivnosti u kojoj se plaćanje vrši u gotovom novcu (na primer, jedan od načina je osnivanje fiktivnog privrednog društva koje nema poslovnih aktivnosti, već služi isključivo za polaganje "prljavog" novca ili usitnjavanje velikih suma novca a potom njegova uplata na račune u iznosima koji nisu sumnjivi i nisu predmet prijavljivanja nadležnim organima).

2. Druga faza: faza "raslojavanja" ili "prikrivanja". Nakon što je novac ušao u legalni finansijski sistem, prebacuje se sa računa na koji je položen na druge račune privrednih društava sa ciljem da se prikaže neka fiktivna poslovna aktivnost ili da se i obavi neki legalan posao (trgovina ili usluga) sa privrednim društvima koja legalno posluju. Takve transakcije obično nemaju nikakvu ekonomsku ili poslovnu svrhu. Glavni cilj tih transakcija jeste da se prikrije veza između novčanih sredstava i kriminalne aktivnosti kojom su ta novčana sredstva stečena, da se sakrije trag novca i da se ometu svi oni koji pokušavaju da istragom utvrde poreklo tih novčanih sredstava.

3. Treća faza: faza "integracije", u kojoj se "prljav" novac javlja kao novac koji potiče od dozvoljene delatnosti (na primer, čest metod integracije "prljavog" novca u legalne finansijske tokove je kupovina nekretnina ili kupovina kontrolnih paketa akcija akcionarskih društava, što predstavlja primer koncentracije "prljavog" kapitala velikih razmera, a to i jeste cilj "perača" novca). Integracija se koncentriše na tržišne vrednosti tj. na ono što se može kupovati i prodavati (na primer, kupljena nekretnina se daje u zakup, a prihod od zakupnine nije sumnjiv. Novac se često investira i u privredna društva sa poslovnim teškoćama, koja nakon toga nastavljaju uspešno da rade, a rezultati poslovanja predstavljaju zakonite prihode). Kada novac dođe u ovu fazu, vrlo je teško otkriti njegovo nezakonito poreklo.

Navedene faze pranja novca se ne moraju odvijati tim redosledom (na primer, nezakonito stečena sredstva se mogu direktno ulagati u luksuznu robu ili nepokretnosti. U slučaju nekih krivičnih dela, kao što su pronevere i prevare u oblasti investicija, novčana sredstva se već nalaze u finansijskom sistemu, pa onda više nema potrebe da se dodatno ubacuju u sistem). Sem toga, pre nego što se u finansijski sistem uvede nezakonito stečen novac, taj novac se često samo prebacuje s mesta na mesto, bilo fizički, poštom odnosno preko kurira, bilo korišćenjem sistema za elektronski prenos novčanih sredstava.

ŠTA JE FINANSIRANJE TERORIZMA?

Finansiranjem terorizma, u smislu Zakona, smatra se obezbeđivanje ili prikupljanje imovine ili pokušaj njenog obezbeđivanja ili prikupljanja, u nameri da se koristi ili sa znanjem da može biti korišćena, u celosti ili delimično:

1) za izvršenje terorističkog akta;

2) od strane terorista;

3) od strane terorističkih organizacija.

Pod finansiranjem terorizma smatra se i podstrekavanje i pomaganje u obezbeđivanju i prikupljanju imovine, bez obzira da li je teroristički akt izvršen i da li je imovina korišćena za izvršenje terorističkog akta.

Finansiranje terorizma predstavlja poseban oblik finansijskog kriminala. Osnovni cilj pojedinaca i organizacija koji su umešani u finansiranje terorizma ne mora nužno biti prikrivanje izvora finansijskih sredstava, već je to prvenstveno želja da se prikrije priroda aktivnosti za čije su finansiranje ta novčana sredstva namenjena. Teroristi koriste čitav niz različitih metoda za prenos novca kako bi se njime zadovoljile potrebe njihovih organizacija i aktivnosti, što uključuje usluge finansijskog sektora, prenos gotovine, trgovinu, donacije i dobrotvorne organizacije, kao i formalne i neformalne sisteme za prenos novca.

Novčana sredstva za finansiranje terorizma mogu poticati iz zakonitih izvora, kao što su donacije, prihodi stečeni zakonitim poslovanjem, dobrotvorne organizacije, kao i iz nezakonitih izvora kao što su krijumčarenje droge, krijumčarenje oružja, zlata i dijamanata, odnosno pronevere, otmice, iznude i dr.

Postoje četiri faze u postupku finansiranja terorizma:

1. Prikupljanje novčanih sredstava iz zakonitog poslovanja ili iz kriminalnih aktivnosti

2. Držanje novčanih sredstava koja su prikupljena

3. Prenos novčanih sredstava teroristima

4. Korišćenje novčanih sredstava.

Prva faza obuhvata prikupljanje sredstava od lica koja posluju zakonito, ali su povezana sa terorističkim organizacijama ili teroristima, ili od lica koji su povezani sa kriminalnim aktivnostima npr. trgovina narkoticima, iznude, pronevere i sl. Značajan izvor novčanih sredstava čine i donacije pojedinaca koji podržavaju ciljeve terorističke organizacije ili fondova koji prikupljaju novac i usmeravaju ga ka terorističkim organizacijama.

U drugoj fazi sredstva se čuvaju, tj. drže bilo direktno na računima lica ili na računima posrednika - pojedinaca povezanih takođe sa terorističkim organizacijama.

Treća faza obuhvata prenos novčanih sredstava jedinicima terorističkih organizacija, odnosno pojedinaca da bi se novac iskoristio za terorističko delovanje. Najčešće se kao mehanizam za prenos novca koriste sistemi za prenos novca i bankarski sistem, iako su u velikom broju slučajeva prisutni neformalni načini prenosa.

Korišćenje novčanih sredstava postaje očigledno kada se iskoristi za terorističko delovanje - kupovinu eksploziva, oružja, opreme, finansiranje kampova za obuku, propagandu, političku podršku, pružanje utočišta i sl.

Pranje novca i finansiranje terorizma su globalna pitanja koja se mogu negativno odraziti na ekonomsku, političku, bezbedonosnu i socijalnu strukturu države. Posledice pranja novca i finansiranja terorizma podrivaju stabilnost, transparentnost i efikasnost finansijskog sistema države, izazivaju ekonomske poremećaje i nestabilnost, nanose štetu ugledu zemlje i ugrožavaju nacionalnu bezbednost.

Rizici od pranja novca i finansiranja terorizma nastaju i usled propusta u primeni propisa, gde obveznik može biti izložen riziku od narušavanja sopstvenog ugleda i reputacije u slučaju izricanja kazne nadzornog organa.

Efikasan sistem borbe protiv pranja novca i finansiranja terorizma podrazumeva analizu oba rizika.

Kao sumnjiva transakcija, može biti označena transakcija za koju obveznik i/ili nadležno telo procene da, u vezi s njom ili s osobom koja obavlja transakciju, postoje razlozi za sumnju na pranje novca ili finansiranje terorizma, odnosno da transakcija uključuje sredstva proizašla iz nezakonitih aktivnosti.

Kao sumnjive transakcije mogu se tretirati i sve transakcije koje su po svojoj prirodi, obimu, složenosti, vrednosti ili povezanosti, neuobičajene, odnosno nemaju jasno vidljiv ekonomski ili pravni osnov, ili su u nesrazmeri sa uobičajenim, odnosno očekivanim poslovanjem stranke, kao i druge okolnosti, koje su povezane sa statusom ili drugim karakteristikama stranke. Kao sumnjive, možemo tretirati određene transakcije stranke, ali i poslovne odnose.

Ocena sumnjivosti određene stranke, transakcije ili poslovnog odnosa, zasniva se na kriterijima sumnjivosti, određenim u spisku pokazatelja (indikatora) za prepoznavanje lica i transakcija za koje postoje osnovi sumnje da se radi o pranju novca ili finansiranju terorizma. Popisi indikatora su polazište zaposlenima kod obveznika i ovlašćenim licima, pri prepoznavanju sumnjivih okolnosti, povezanih sa određenom strankom, transakcijom koju stranka izvodi, ili poslovnim odnosom koji zaključuje, te stoga zaposleni kod obveznika moraju biti upoznati sa indikatorima kako bi ih u svom radu koristili. Kod procene sumnjive transakcije, ovlašćeno lice je dužno pružiti svu stručnu pomoć zaposlenima.

TIPOLOGIJE PRANJA NOVCA NA TRŽIŠTU KAPITALA

Tržište kapitala predstavlja važan segment, preko koga se može pristupiti finansijskom sistemu privrede, čime se pruža i mogućnost za zloupotrebu tržišta kapitala u nezakonite svrhe, uključujući i pranje novca i finansiranje terorizma.

Sektor tržišta kapitala je poseban i po tome što se može koristiti, kako za uvođenje nezakonito stečenih sredstava u finansijski sistem, tako i za generisanje nezakonitih sredstava unutar sektora, kroz krivična dela manipulacije i insajderskog trgovanja.

Tržište kapitala Republike Srbije obuhvata trgovanje hartijama od vrednosti u uslovima relativno malog i nedovoljno razvijenog tržišta. U takvim uslovima, rizik od pranja novca i finansiranja terorizma u ovom sektoru je prisutan, ali u manjem obimu. Na navedenu ocenu, su uticale okolnosti malog učešća tržišta kapitala u strukturi finansijskog sistema Republike Srbije, nelikvidno tržište i činjenica da obveznici ne primaju gotovinske uplate, već se sva plaćanja vrše posredstvom računa otvorenih u bankama. Svi finansijski instrumenti su dematerijalizovani i glase na ime, što smanjuje mogućnost skrivanja vlasništva i od izuzetnog je značaja sa aspekta pokušaja pranja novca i finansiranja terorizma.

Navedeni podaci ukazuju na, i dalje, bankocentrični finansijski sistem zemlje i dominantno korišćenje bankarskih proizvoda kao preovlađujućih izvora finansiranja i štednje.

Postoje različite mogućnosti investiranja na tržištu kapitala, kupovinom i prodajom finansijskih instrumenata (akcija, obveznica, investicionih jedinica i dr.), a time i mogućnost plasiranja nezakonito stečenog kapitala u legalne tokove.

Za razliku od drugih sektora, rizici se uglavnom ne odnose na fazu ulaganja novca, već na faze raslojavanja i integracije. Tipične šeme pranja novca koje se odnose na tržište kapitala, često uključuju čitav niz transakcija koje ne odgovaraju profilu investitora i ne obavljaju se sa namerom da pruže povrat ulaganja (ekonomski neopravdane transakcije).

Trgovanje akcijama na berzi i kupovina investicionih jedinica

Investitor u kratkom vremenskom periodu na namenski novčani račun za kupovinu hartija od vrednosti kod banke, uplaćuje nelegalno stečena novčana sredstva, u gotovini, ispod zakonskog minimuma za prijavljivanje. Odmah nakon uplata na račun, posredstvom više - brokersko dilerskih društava (od kojih su neki locirani van sedišta klijenta), investitor iz dana u dan kupuje likvidne akcije (akcije za kojima postoji konstantna ponuda i tražnja). Nakon kupovine, investitor prodaje ceo portfelj istih akcija, iako cena akcija iz dana u dan raste na berzi. Prihod od prodaje akcija se usmerava na novčani račun sa koga se sukcesivno podižu sredstva.

Sve transakcije, investitor obavlja putem elektronske platforme za trgovanje i elektronske bankarske aplikacije, čime je u izvesnoj meri otežano identifikovanje neuobičajenog ponašanja i sumnjive aktivnosti.

U navedenom slučaju prepoznati su sledeći indikatori:

- račun klijenta je otvoren ili značajno finansiran neposredno pre kupovine

- stranka ranije nije bila aktivna, iznenada obavlja transakcije na tržištu kapitala u velikom obimu i vrednosti

- brza prodaja akcija odmah nakon kupovine iako vrednost akcija raste.

Model ponašanja u trgovanju hartijama od vrednosti na berzi, može se primeniti i u segmentu tržišta kapitala, koji se odnosi na investicione fondove odnosno na kupovinu i prodaju investicionih jedinica otvorenih investicionih fondova. Ono što pruža još veće mogućnosti za zloupotrebu tržišta investicionih fondova za potencijalne "perače" novca, jeste činjenica da se prodaja investicionih jedinica može relativno lako ostvariti u svakom trenutku, bez obzira na vrstu otvorenog investicionog fonda (postoji zakonski rok za otkup investicionih jedinica). Prepoznati indikatori koji ukazuju na sumnju pranja novca su:

- kupovina investicionih jedinica se obavlja sredstvima uplaćenim na više računa kod različitih depozitara, a naročito ako su deponovana sredstva u iznosu nešto ispod iznosa za prijavljivanje

- stranka se raspituje o tome koliko brzo bi mogla da realizuje otkup investicionih jedinica i da likvidira račun ne objašnjavajući zašto to namerava, ili dajući sumnjiva objašnjenja

- stranka potpisuje pristupnicu fondu i kupuje investicione jedinice za veći iznos novca, a ne pokazuje interesovanje za prinose i poslovanje fonda, provizije i druge troškove.

Manipulacije na tržištu kapitala

Investitori, povezana lica (od kojih jedan ima značajan paket akcija koje su kotirane na berzi ali za kojima nema interesovanja za kupovinu i prodaju-nelikvidne akcije), u prethodno dogovorenim, manipulativnim aktivnostima, međusobno daju naloge za kupovinu i prodaju malih količina akcija, podižu cenu akcija i stvaraju likvidnost. Nakon izvesnog vremenskog perioda, kada je cena akcija značajno porasla, kao i njena likvidnost, prodaje se značajan paket akcija, po uvećanoj ceni i preduzetim manipulativnim radnjama na tržištu kapitala, ostvaruje se imovinska korist.

Tako stečena sredstva, iz predikatnog krivičnog dela manipulacije na tržištu kapitala, se dalje plasiraju u kupovinu akcija drugog javnog društva na berzi, i tako stečene akcije se unose kao osnivački ulog u privredno društvo, najčešće registrovano kao društvo sa ograničenom odgovornošću. Posle kratkog vremena, investitor prodaje udele, izlazi iz vlasništva u privrednom društvu (d.o.o.) i ponovo raspolaže svojim nezakonito stečenim (manipulacijom na tržištu kapitala) novčanim sredstvima, sada legalizovanim.

Ukoliko investitori obavljaju svoje aktivnosti preko kastodi računa (gde se direktno ne vidi ko je vlasnik računa), ako se nalozi za trgovanje daju elektronski, posredstvom više brokerskih kuća, ako se koriste novčani računi otvoreni kod više banaka, te ako su učesnici u trgovanju visokorizični klijenti, i ako privredno društvo u koje su unete akcije (d.o.o.) ima veze sa of-šor destinacijama, navedeni model ponašanja, u velikoj meri usložnjava sve okolnosti i znatno otežava utvrđivanje svih elemenata sumnjive i sporne transakcije. U navedenom primeru su prikazane sve tri faze postupka pranja novca (ulaganje, raslojavanje i integrisanje) ali i faza samog stvaranja nezakonito stečenih sredstava.

Prepoznati indikatori koji ukazuju na sumnju pranja novca u konkretnom obrascu ponašanja su:

- stranka pokušava da stvori sliku stvarne trgovine hartijama od vrednosti, a vrši fiktivnu ili simulovanu trgovinu tim hartijama od vrednosti (stranka učestvuje u unapred dogovorenom ili nekonkurentskom trgovanju hartijama od vrednosti)

- međusobno povezane transakcije i trgovanje hartijama od vrednosti koje su bile nelikvidne duži vremenski period se vrši iznenada, preko dva ili više računa kod jednog ili više posrednika.

Insajder (npr: član Upravnog odbora javnog društva, čije su akcije kotirane na berzi), raspolaže informacijom koja nije javno objavljena - insajderskom informacijom (npr. da će biti potpisan ugovor o zajedničkom ulaganju sa stranom kompanijom) što bi, nakon objavljivanja informacije, moglo imati povoljan efekat na cenu akcija javnog društva na berzi.

Insajder to znanje koristi za kupovinu značajnog paketa akcija, indirektno, preko novoosnovanog pravnog lica (d.o.o.), koje obično nema zaposlenih i čiji je stvarni vlasnik insajder.

Kada je potpisivanje ugovora o zajedničkom ulaganju i javno objavljeno, cena akcija javnog društva naglo raste i pravno lice odmah prodaje sve akcije iz svog portfelja, uz visoku dobit. Tako stečena sredstva, pravno lice dalje investira u kupovinu visoko likvidnih akcija, nekoliko javnih društava na berzi. Nakon kratkog perioda, s obzirom da se radilo o akcijama za kojima postoji konstantna ponuda i tražnja na tržištu, pravno lice brzo prodaje sve akcije, davanjem tržišnih naloga za prodaju. Kao takav, novac stečen nezakonito (zahvaljujući insajderskoj informaciji) je "opran". Indikatori koji se prepoznaju u ovim slučajevima su:

- stranka ranije nije bila aktivna, iznenada obavlja transakcije u velikom obimu i vrednosti,

- stranka vrši značajne kupovine ili prodaje hartija od vrednosti neposredno pre objavljivanja vesti koja utiče na cenu tih hartija od vrednosti

- stranka ulaže u likvidne hartije od vrednosti sa visokim prinosima, a ne pokazuje interes za rezultate ili ih iznenada i bez razloga prodaje.

Sve prethodno navedeno ukazuje da, bez obzira na smanjenu aktivnost na tržištu kapitala, striktno pridržavanje propisa od strane obveznika, kao i doslednu primenu pristupa zasnovanog na proceni rizika u nadzoru od strane Komisije i dalje postoji izloženost riziku od pranja novca na tržištu kapitala.

Činjenica da obveznici ne primaju gotovinske uplate, već da se sva plaćanja vrše posredstvom računa otvorenih u bankama, u velikoj meri ublažava rizik od pranja novca na tržištu kapitala.

Na osnovu dosadašnjeg iskustva sa jedne strane i svetskih trendova sa druge strane, u budućem periodu, na tržištu kapitala, moguće su sledeće aktivnosti u cilju generisanja, odnosno prikrivanja nezakonito stečenih sredstava:

• unos akcija, kao udela radi osnivanja pravnih lica (d.o.o.) i prodaja udela čime se vešto izbegava transparentnost tržišta odnosno regularnost trgovanja akcijama na organizovanom tržištu (berzanskom i vanberzanskom);

• investitori na tržištu kapitala čije pokriće na novčanim računima potiče od gotovine;

• of-šor investitori čiju je identifikaciju i utvrđivanje stvarnog vlasnika teško otkriti;

• investitori koji se kriju iza kastodi računa i čija je identifikacija otežana.

Ono što se može očekivati u narednom periodu, u pogledu dodatnih emisija korporativnih obveznica (obveznice privrednih društava) i lokalnih samouprava, emisije državnih hartija od vrednosti, osnivanje alternativnih investicionih fondova, kao i pojava finansijskih instrumenata u obliku kripto-imovinskih prava, svakako će pozitivno uticati na dalji razvoj tržišta kapitala i pojačanu aktivnost investitora (posebno stranih) na domaćem tržištu kapitala, ali mogu dovesti i do potencijalne opasnosti za prodor "prljavog" kapitala.

POSLOVANJE DRUŠTAVA ZA REVIZIJU

Prema međunarodnim standardima revizije cilj revizije finansijskih izveštaja jeste da omogući revizoru da izrazi mišljenje da li su finansijski izveštaji po svim bitnim pitanjima sastavljeni u skladu sa utvrđenim okvirom za finansijsko izveštavanje.

Informacije iz sektora koji pruža usluge obavljanja revizije finansijskih izveštaja, zbog svoje kompleksnosti i sveobuhvatnosti, predstavljaju važan izvor podataka za otkrivanje pranja novca.

Praksa i iskustvo iz analize sumnjivih izveštaja ukazuje da su revizorske kuće do sada prepoznavale pojave koje mogu ukazati na nelegalne aktivnosti i blagovremeno reagovale, naročito kada se imaju u vidu situacije koje ukazuju na razne vidove poreske utaje.

Postoje različite mogućnosti koje obveznici revizije svojim aktivnostima i investiranjem mogu da proizvedu plasiranje nezakonitog stečenog kapitala u legalne tokove.

Tipične situacije koje ukazuju na transakcije i radnje koje ne odgovaraju profilu obveznika, a dovode u sumnju da se radi o transakcijama i radnjama koje ukazuju na sumnju pranja novca, koje revizor može da uoči pre sprovođenja same revizije.

Prepoznati indikatori koji ukazuju na sumnju pranja novca su:

1. stranka obavlja delatnost koja je u skladu sa Nacionalnom procenom rizika označena kao visokorizična;

2. odgovorno lice stranke ne poznaje dobro svoje poslovanje, nezainteresovano je za poslovanje ili daje sumnjivo obrazloženje poslovanja;

3. strankom se upravlja putem neformalnih kanala (npr. putem porodičnih ili prijateljskih odnosa);

4. složena organizaciona struktura stranke u odnosu na delatnost stranke bez postojanja čvrstih razloga za takvu složenost;

5. stranka čija je vlasnička struktura takva da je teško utvrditi stvarnog vlasnika ili lice koje ima kontrolni udeo (stranke koje koriste treća lica, fondacije, trastovi ili slična lica stranog prava, zatim dobrotvorne i neprofitne nevladine organizacije);

6. stranka ili stvarni vlasnik stranke je funkcioner;

7. stranka ima lošu reputaciju, poznate su njene nezakonite aktivnosti iz prošlosti ili se njena prošlost ne može proveriti;

8. stranka, koja je obveznik revizije, vrši česte statusne promene;

9. osnivanje, bez opravdanog razloga, velikog broja povezanih lica koja iznenada počinju da međusobno posluju bez posebno uočenih ekonomskih razloga;

10. broj zaposlenih stranke nije kompatibilan sa obimom poslovanja stranke;

11. stranka neočekivano pokazuje veliko zanimanje za kontrole i politike njihovog sprovođenja, vrlo dobro poznaje pravila o obaveštavanju o sumnjivim transakcijama i deluje kao da je vrlo dobro upoznata s predmetima koji se odnose na pranje novca i finansiranje terorizma;

12. stranka ili osnivači stranke dolaze iz zemlje koja, na osnovu podataka relevantnih međunarodnih organizacija i Uprave za sprečavanje pranja novca, ne primenjuje standarde u oblasti sprečavanja pranja novca i finansiranja terorizma;

13. stranka prilikom uspostavljanja poslovnog odnosa istupa isključivo preko punomoćnika;

14. stranka obavlja delatnost za koju je karakterističan veliki obrt ili uplate gotovine (kao što su: restorani, kladionice, pumpe, menjači, kazina, cvećare, trgovci plemenitim metalima, automobilima, umetničkim delima, prevoznici robe i putnika, sportska društva, građevinske firme, investitori u izgradnju nekretnina i dr.);

15. stranka neočekivano pokazuje veliko zanimanje za kontrole i politike njihovog sprovođenja, vrlo dobro poznaje pravila o obaveštavanju o sumnjivim transakcijama i deluje kao da je vrlo dobro upoznata s predmetima koji se odnose na pranje novca i finansiranje terorizma.

U toku sprovođenja revizije prepoznati indikatori koji ukazuju na sumnju pranja novca su:

1. stranka svake godine zaključuje ugovor sa novim ovlašćenim revizorom, poslovnim ili poreskim savetnikom što ukazuje da možda želi da prikrije svoje poslovne aktivnosti;

2. stranka vrši pritisak na privredno društvo za reviziju da će promeniti revizora, a sve sa ciljem dobijanja nemodifikovanog mišljenja;

3. stranka protestuje na zahtev revizora da pokaže na uvid dokument za identifikaciju ili pokušava da dokaže svoj identitet na drugi način, a ne predajom propisanih identifikacionih dokumenata;

4. velike neobjašnjive fluktuacije u bilansu uspeha - neusklađenost bilansnih pozicija (neopravdano visoki prihodi u odnosu na rashode);

5. knjiženja promena u finansijskim izveštajima vršena su na osnovu neverodostojnih dokumenata što može ukazati na sumnju da se radi o fiktivnim transakcijama;

6. stranka ostvaruje značajne prilive od funkcionera, odnosno od člana uže porodice funkcionera ili bližeg saradnika funkcionera;

7. klijent učestalo obavlja transakcije u velikim iznosima koje nisu u skladu sa njegovim redovnim poslovanjem;

8. stranka plaća za robu ili uslugu koja ne odgovara opisu njegove delatnosti;

9. stranka stalno posluje sa gubitkom za šta ne postoje opravdani razlozi;

10. stranka isplaćuje velike svote novca kontrolisanim društvima čije se poslovanje razlikuje od uobičajenog poslovanja;

11. stranka neuobičajeno kasni sa dostavljanjem knjigovodstvene dokumentacije i druge dokumentacije koja se traži u toku sprovođenja revizije;

12. iako je priroda poslovanja stranke takva da ono ne obuhvata plaćanja u gotovom novcu stranka ipak posluje sa gotovim novcem, odnosno poseduje veću količinu gotovog novca;

13. iako je priroda poslovanja stranke takva da ono nije neposredno vezano za kriptoimovinska prava stranka ipak posluje sa kriptoimovinskim pravima, odnosno poseduje veću količinu kriptoimovinskih prava;

14. stranka odstupa od očekivanog poslovanja (na primer nabavka robe ili usluga koje nikada nisu bile predmet poslovanja stranke ili nabavka robe po višim cenama od tržišnih bez jasnog razloga za takvu nabavku);

15. stranka vrši neobične ili veoma složene transakcije naročito one krajem i početkom izveštajnog perioda;

16. neusaglašeni podaci u prezentovanoj dokumentaciji stranke (faktura se ne slaže sa prijemnicom/otpremnicom i transportnim dokumentom);

17. raspodela neraspoređene dobiti nastale na osnovu fiktivnog poslovanja;

18. stranka vrši konverziju svojih potraživanja u učešće u kapitalu;

19. neobične visoke stope povrata na nerizičnu poslovnu aktivnost.

Otkup/prodaja sopstvenih udela

![]()

Privredno društvo otkupljuje sopstvene udele od vlasnika i isplaćuje sredstva na račun vlasnika nakon čega se u strukturi kapitala pojavljuju otkupljeni sopstveni udeli. Nakon otkupa privredno društvo može poništiti ili prodati sopstvene udele. Ako se ponište sopstveni udeli smanjuje se osnovni kapital, ako se prodaju novom vlasniku ne menja se iznos osnovnog kapitala. Otkupom sopstvenih udela gotovina se prenosi na račun vlasnika, dok prodajom sopstvenih udela dolazi do priliva gotovine.

Prepoznati indikatori koji ukazuju na sumnju pranja novca su:

prenos udela u pravnim licima se vrši bez naknade ili je prodajna cena ugovorena u visini upisanog kapitala, a ostatak novca se plati u gotovini, dok se prenosom udela u pravnim licima prenosi i neraspoređena dobit koja je višestruko veća od osnovnog kapitala.

![]()

Sredstava sa računa pravnih lica se transferišu na račune kompanija u inostranstvu po osnovu avansa za uvoz robe, pri čemu avansno plaćena roba nije uvezena, niti će biti.

Prepoznati indikatori koji ukazuju na sumnju pranja novca su:

stranka vrši transakcije avansnih plaćanja ili prima avansne uplate, a verovatnoća realizacije posla je mala s obzirom na poslovnu politiku stranke i objektivne okolnosti.

Pozajmica osnivača za likvidnost preduzeća

Sredstva se učestalo podižu po osnovu povraćaja pozajmice za likvidnost preduzeća. Pri tome, transakcijama nije prethodila uplata pozajmice. Na ovaj način izvršeno je podizanje sredstava da bi se izvlačila sredstva sa računa privrednog društva.

Prepoznati indikatori koji ukazuju na sumnju pranja novca su:

stranka često vrši gotovinske uplate po osnovu dokapitalizacije preduzeća ili su evidentirane značajne gotovinske uplate po osnovu pozajmica/zajma od strane fizičkih lica.

Plaćanje usluga za koje na tržištu ne postoji odrediva vrednost ili cena, pri čemu se ne može sa sigurnošću utvrditi da je navedena usluga i izvršena, a obaveze koje se prikazuju su fiktivne. Tu najčešće spadaju usluge konsaltinga, menadžmenta ili marketinga.

Prepoznati indikatori koji ukazuju na sumnju pranja novca su:

- stranka fakturiše usluge za koje se ne može sa sigurnošću potvrditi da su i izvršene, odnosno fakturiše usluge nelogično visokog iznosa;

stranka plaća za usluge za koje se ne može sa sigurnošću potvrditi da su i izvršene, odnosno za usluge plaća nelogično visoke iznose.

Poslovanje sa poreskim rajevima

![]()

Plaćanje robe ili usluga se vrši prema kompanijama sa sedištem u poreskim rajevima, gde dalje kretanje novca, zbog zakona tih država nije lako ispratiti, a prisutno je nesmetano raspolaganje novcem.

Prepoznati indikatori koji ukazuju na sumnju pranja novca su:

- dati ili preuzeti zajmovi od firmi u poreskim rajevima ili sa garancijom banaka u poreskim rajevima;

- stranka plaća usluge u neuobičajeno visokim iznosima ka kompanijama sa sedištem na of-šor destinacijama ili joj se ispostavljaju računi za pružene usluge društava ili organizacija koje imaju sedište u državama, u kojima ne postoji odgovarajuće zakonodavstvo za sprečavanje pranja novca i finansiranja terorizma, poznate su kao poreske oaze (poreski raj), odnosno imaju bankarski sistem koji dozvoljava veliku tajnost stranaka;

- međunarodni transferi u velikom iznosu bez postojanja odgovarajućeg osnova za iste;

stranka ostvaruje značajne prilive od of-šor kompanija za koje je teško identifikovati vlasničku i poslovnu strukturu.

OSNOVNA NAČELA BORBE PROTIV PRANJA NOVCA I FINANSIRANJA TERORIZMA

Pri obavljanju svoje registrovane delatnosti, obveznici moraju postupati saglasno Zakonom propisanim obavezama, koji uređuju oblast otkrivanja i sprečavanja pranja novca i finansiranja terorizma i obavezni su da osiguraju poštovanje propisanih mera i aktivnosti obveznika na svim nivoima, tako da se celokupno poslovanje obveznika obavlja u skladu sa Zakonom.

Radnje i mere za sprečavanje i otkrivanje pranja novca i finansiranja terorizma preduzimaju se pre, u toku i nakon vršenja transakcije ili uspostavljanja poslovnog odnosa i obuhvataju sledeće:

1) poznavanje stranke i praćenje njenog poslovanja;

2) dostavljanje informacija, podataka i dokumentacije Upravi;

3) određivanje lica zaduženog za izvršavanje obaveza iz Zakona (ovlašćeno lice) i njegovog zamenika, kao i obezbeđivanje uslova za njihov rad;

4) redovno stručno obrazovanje, osposobljavanje i usavršavanje zaposlenih;

5) obezbeđivanje redovne unutrašnje kontrole izvršavanja obaveza iz Zakona, kao i interne revizije ako je to u skladu sa obimom i prirodom poslovanja obveznika;

6) izradu spiska pokazatelja (indikatora) za prepoznavanje lica i transakcija za koje postoje osnovi sumnje da se radi o pranju novca ili finansiranju terorizma;

7) vođenje evidencija, zaštitu i čuvanje podataka iz tih evidencija;

8) sprovođenje mera iz Zakona u poslovnim jedinicama i podređenim društvima pravnog lica u većinskom vlasništvu obveznika u zemlji i u stranim državama;

9) izvršavanje drugih radnji i mera na osnovu Zakona.

Obveznik je dužan da sačini odgovarajuća unutrašnja akta kojima će radi efikasnog upravljanja rizikom od pranja novca i finansiranja terorizma obuhvatiti sve potrebne radnje i mere, definisane Zakonom. Unutrašnja akta moraju biti srazmerna prirodi i veličini obveznika i moraju biti odobrena od strane najvišeg rukovodstva. (član 5. Zakona). Pre svih navedenih radnji i mera za sprečavanje i otkrivanje pranja novca i finansiranja terorizma, svaki obveznik je u obavezi da izradi analizu rizika od pranja novca i finansiranja terorizma (član 6. Zakona)

U cilju sprečavanja izloženosti negativnim posledicama pranja novca i finansiranja terorizma, obveznik je dužan da izradi i redovno ažurira analizu rizika od pranja novca i finansiranja terorizma u skladu sa Zakonom, podzakonskim aktima, smernicama koje donosi organ nadležan za vršenje nadzora nad primenom Zakona i procenom rizika od pranja novca i finansiranja terorizma izrađenom na nacionalnom nivou (u daljem tekstu: analiza rizika).

Analizom rizika određuje se prag izloženosti (procena rizika) određene stranke, poslovnog odnosa, usluge koju obveznik pruža u okviru svoje delatnosti ili transakcije riziku za pranje novca ili finansiranje terorizma, kao i procenu rizika poslovanja samog obveznika.

Analiza rizika mora da bude srazmerna prirodi i obimu poslovanja, kao i veličini obveznika, mora da uzme u obzir osnovne vrste rizika (rizik stranke, geografski rizik, rizik transakcije i rizik usluge) i druge vrste rizika koje je obveznik identifikovao zbog specifičnosti poslovanja.

Analiza rizika sadrži:

1) analizu rizika u odnosu na celokupno poslovanje obveznika;

2) analizu rizika za svaku grupu ili vrstu stranke, odnosno poslovnog odnosa, odnosno usluge koje obveznik pruža u okviru svoje delatnosti, odnosno transakcije.

Na osnovu analize rizika, obveznik svrstava stranku u jednu od sledećih kategorija rizika:

1) niskog rizika od pranja novca i finansiranja terorizma i primenjuje najmanje pojednostavljene radnje i mere;

2) srednjeg rizika od pranja novca i finansiranja terorizma i primenjuje najmanje opšte radnje i mere;

3) visokog rizika od pranja novca i finansiranja terorizma i primenjuje pojačane radnje i mere.

Obveznik internim aktima može, pored navedenih, predvideti i dodatne kategorije rizika, i odrediti adekvatne radnje i mere za te kategorije rizika.

Obveznik mora utvrditi interne postupke - analizu rizika od pranja novca i finansiranja terorizma, posebno u delu:

- utvrđivanja rizika celokupnog poslovanja obveznika;

- utvrđivanja identiteta stranke, provere identiteta stranke na osnovu dokumenata, podataka ili informacija pribavljenih iz pouzdanih i verodostojnih izvora;

- utvrđivanja identiteta stvarnog vlasnika stranke i provera njegovog identiteta;

- pribavljanja informacije o svrsi i nameni poslovnog odnosa ili transakcije; pribavljanja i procena verodostojnosti informacija o poreklu imovine koja je ili će biti predmet poslovnog odnosa, odnosno transakcije, u skladu sa procenom rizika;

- redovnog praćenja poslovanja i proveravanja usklađenosti aktivnosti stranke sa prirodom poslovnog odnosa i uobičajenim obimom i vrstom poslovanja stranke.

Posebno je važno da svi zaposleni budu upoznati sa tim postupcima, da saglasno istim postupaju, te da ih koriste prilikom obavljanja poslova.

Interni postupak obveznika obuhvata: redovno stručno obrazovanje, osposobljavanje i usavršavanje zaposlenih, mehanizme unutrašnje kontrole, postupke prepoznavanja i obaveštavanja o sumnjivim transakcijama, odgovornost zaposlenih za sprovođenje mera otkrivanja i sprečavanja pranja novca ili finansiranja terorizma.

Planiranje i organizacija procesa analize rizika je značajna za krajnji rezultat procene rizika. Smisao efikasnog i kvalitetnog procesa izrade i kasnije ažuriranja procene rizika jeste da se najpre odrede delovi sistema koji mogu imati informacije od suštinskog značaja u samom obvezniku, za izradu procene rizika i koji mogu da prepoznaju određene ranjivosti sistema i da doprinesu umanjenju pretnji (na primer, kod brokersko-dilerskog društva broker ili interni kontrolor može više doprineti navedenom procesu analize rizika nego lice koje nije u direktnom kontaktu sa klijentima).

Pored delova sistema u samom obvezniku koji mogu imati bitne informacije za izradu procene rizika, obveznik ne sme da zanemari ni tzv. eksterne izvore informacija.

(Na primer, rezultati nacionalne procene rizika od pranja novca i finansiranja terorizma, određena istraživanja nadzornog organa, informacije iz kontrole, određena obaveštenja, izmene zakonskih propisa, indirektno mogu imati uticaj na sprovođenje propisa iz oblasti sprečavanja pranja novca i finansiranja terorizma, zatim informacije tužilaštava, podignute optužnice, modeli ponašanja prepoznati u optužnicama podignutim za pranje novca, koji obveznici su bili izloženi delovanju kriminalnih grupa i pokušajima da se nelegalan novac prikaže kao legalan, podaci Uprave za sprečavanje pranja novca - broj sumnjivih transakcija - obrazloženja za prijavu sumnjivih transakcija, određene strateške analize, tipologije, informacije koje se mogu pronaći u godišnjim izveštajima i slično. Veoma značajan izvor informacija su i povratne informacije koje obveznici dobijaju o prijavljenim sumnjivim transakcijama. Takođe, pored informacija koja se mogu dobiti u domaćim okvirima, veoma su značajna i međunarodna istraživanja, Saveta Evrope, OEBS, FATF i drugo).

Zaposleni kod obveznika mora imati jasnu sliku na koji način i kako je obveznik procenio određene rizike na nivou institucije, kako je rizike države implementirao u proces, kao i pregled jasnih mera koje obveznik ima nameru da sprovede na osnovu dobijenih rezultata.

Priprema analize rizika je preduslov za sprovođenje propisanih mera analize rizika, kako samog obveznika, tako i stranke. Saglasno svrstavanju stranke, poslovnog odnosa, usluge ili transakcije u jednu od kategorija rizičnosti, zavisi i vrsta analize stranke, koju obveznik mora obaviti u skladu sa Zakonom (opšta analiza stranke, pojačana analiza stranke, pojednostavljena analiza stranke - nisko rizična grupa).

Prilikom izrade analize rizika obveznik mora da uzme u obzir osnovne vrste rizika (rizik stranke, geografski rizik, rizik transakcije i rizik usluge) i druge vrste rizika koje obveznik identifikovao zbog specifičnosti poslovanja.

Rizik je funkcija tri činioca: pretnje, ranjivosti i posledice.

Procena rizika predstavlja donošenje suda o pretnjama, ranjivostima i posledicama.

Pretnja su lica odnosno aktivnosti, koji imaju potencijal da nanose štetu (na primer kod obveznika štetu instituciji, poslovanju, reputaciji, to bi mogli biti klijenti koji su prepoznati ili za koje se sumnja da su povezani sa nelegalnim aktivnostima, prepoznate prevare, falsifikovana dokumenta i slične).

Pojam ranjivosti, u značenju u kom se koristi u proceni rizika, obuhvata sve one aktivnosti koje bi se mogle iskoristiti u slučaju delovanja pretnje. Fokus je na aktivnostima koje predstavljaju slabosti u sistemu sprečavanja pranja novca i finansiranja terorizma i sistemu kontrole. Ukoliko se radi o obvezniku, ranjivost je sve ono što jednog obveznika čini naročito izloženom pranju novca odnosno finansiranju terorizma (na primer, određena usluga koju nudi obveznik, a koja je na nivou države procenjena kao visoko rizična, nedovoljno poznavanje propisa koji regulišu ovu oblast, neadekvatna primena zakonskih propisa i slično).

Posledica se odnosi na štetu, koju bi pranje novca ili finansiranje terorizma mogli prouzrokovati i obuhvata uticaj nelegalne ili terorističke aktivnosti, koja bi bila u osnovi takve radnje, na finansijske sisteme i institucije, kao i šire gledano na društvo i privredu u celini. Posledice po prirodi delovanja mogu biti kratkoročne i dugoročne i utiču na reputaciju i privlačnost finansijskog sektora, odnosno nefinansijskog sektora jedne države (na primer: posledica bi se mogla meriti u visini kazne brokersko-dilerskog društva jer je propustilo da se adekvatno suprotstavi rizicima, ili bi se mogla meriti narušenim ugledom društva za reviziju ili drugog obveznika za kog se ispostavi da je, neadekvatnom analizom rizika i merama za njegovo umanjenje, propustio da prijavi sumnjivu transakciju ili pomogao pranje novca ili finansiranje terorizma).

Postupak procene rizika može se podeliti na čitav niz aktivnosti, ali osnovne faze tog procesa su:

1. identifikacija - prepoznavanje rizika,

2. analiza,

3. evaluacija i upravljanje rizicima.

Obveznik mora uvažiti zaključke do kojih se došlo u Nacionalnoj proceni rizika i videti kako okruženje i rizične aktivnosti utiču na njegovo poslovanje (na primer, ako je u Nacionalnoj proceni rizika, za institucije tržišta kapitala određen nizak rizik, a sve ukupno za celu zemlju srednji rizik od pranja novca i finansiranja terorizma, obveznik će analizirati faktore koji su uticali na rezultate nacionalne procene rizika i uzeti ih u obzir prilikom analize rizika svoga poslovanja i analize rizika svojih stranaka).

NACIONALNA PROCENA RIZIKA REPUBLIKE SRBIJE

Na sednici Vlade Republike Srbije održanoj 30. septembra 2021. godine donet je Zaključak o usvajanju Nacionalne procene rizika od pranja novca i nacionalne procene rizika od finansiranja terorizma, Procene rizika od pranja novca i finansiranja terorizma u sektoru digitalne imovine i Procene rizika od finansiranja širenja oružja za masovno uništenje.

Procene rizika obuhvataju period od tri godine, od 1. 1. 2018. godine do 31. 12. 2020. godine.

Imajući u vidu aktuelnost pitanja finansiranja širenja oružja za masovno uništenje i digitalne imovine, uz ažuriranje nacionalnih procena rizika od pranja novca i finansiranja terorizma, sagledani su po prvi put rizici kojima je izložen sistem Republike Srbije i u odnosu na te dve oblasti.

Na osnovu analize predikatnih krivičnih dela, pregleda pretnji po sektorima i prekograničnih pretnji sveukupna procena pretnji od pranja novca je "srednja" sa tendencijom "bez promene".

Nacionalna ranjivost od pranja novca je procenjena kao "srednja" na osnovu analize sposobnosti države da se odbrani od pranja novca i analize sektorske ranjivosti.

Analiza koja je izvršena radi ostvarivanja gore navedenog cilja za Republiku Srbiju pokazala je da je sveobuhvatni rizik od pranja novca "srednji".

Procena pretnji od pranja novca

Predikatna krivična dela koja se svrstavaju u red visokog stepena pretnji za pranje novca su: zloupotreba položaja odgovornog lica, poreska krivična dela, zloupotreba službenog položaja, neovlašćena proizvodnja i stavljanje u promet opojnih droga, nedozvoljen prelaz državne granice i krijumčarenje ljudi i krivična dela izvršena od strane organizovanih kriminalnih grupa.

Najveći broj predikatnih krivičnih dela izvršen u domaćoj jurisdikciji, zbog čega je pretnja procenjena kao visoka.

Na osnovu podataka iz krivičnih postupaka vođenih zbog predikatnog i krivičnog dela pranja novca i to analizom optužnih akata, utvrđeno je da je 45,89% okrivljenih gonjeno zbog samopranja, zbog pranja novca za drugog optuženo je 30,30% okrivljenih, dok je za pranje novca bez predikatnog krivičnog dela optuženo 23,81% svih okrivljenih. Od ukupnog broja okrivljenih protiv kojih su pokrenuti krivični postupci zbog krivičnog dela pranje novca ukupno 19,05% procesuirano je od strane Tužilaštva za organizovani kriminal.

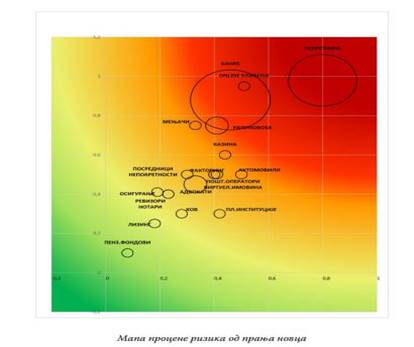

Sektori koji su najizloženiji pretnji od pranja novca su sektor nekretnina (investiranje u izgradnju stambeno-poslovnih objekata, kupovinu nepokretnosti), sektor organizovanja onlajn igara na sreću, u okviru kojeg se vrši obrt velikih količina novca i to skoro isključivo u gotovini i bankarski sektor, koji je i dalje jedan od najizloženijih pretnjama od pranja novca, kako zbog svoje veličine i važnosti u okviru finansijskog tržišta, tako i zbog brojnosti, usluga i proizvoda koje pruža. Slede ih sektor menjača s obzirom na to da se u Srbiji još uvek veliki obim plaćanja obavlja u gotovini, što za posledicu ima česte konverzije efektivnog stranog novca u dinar i obrnuto, kazina (aktivan "keš" sektor u kome se i uplate igrača i isplate dobitaka obavljaju u gotovini) i sektor računovođa (privredna društva koja su bila uključena u pranje novca koristila su usluge računovodstvenih agencija kako bi radnjama izvršenja krivičnog dela dali privid legalnih poslovnih aktivnosti).

Na osnovu utvrđenih kriterijuma i analizom prikupljenih podataka utvrđeno je da su društva sa ograničenom odgovornošću i preduzetnik, forme privrednih subjekata sa visokim stepenom pretnje za pranje novca, akcionarska društva i zadruge ocenom srednjeg stepena i ostali oblici (komanditna društva i ortačka društva) ocenom niskog stepena. Dok pravna forma registrovanih poljoprivrednih gazdinstava predstavlja rastuću pretnju.

Rastuću pretnju u pogledu pranja novca predstavljaju krivična dela protiv životne sredine, krijumčarenje zaštićenih vrsta biljaka i životinja i korišćenje sektora poljoprivrednih gazdinstava za pranje novca. Prilikom procene prekograničnih pretnji od pranja novca, analizirane su 164 zemlje. Na osnovu izvršenih analiza, formirana je lista 29 zemalja koje su relevantne sa aspekta prekograničnih pretnji za pranje novca (11 zemalja ocenjeno je visokim stepenom pretnje od pranja novca). Uočeni ključni nedostaci na strateškom nivou se odnose na nedovoljnu svest kod aktera u oblasti sprečavanja pranja novca o kompleksnosti posledica koje pranje novca proizvodi po ekonomski i finansijski sistem u zemlji, čime se slabi sposobnost države da se efikasno bori sa ovim problemom, korišćenje različitih sistema za elektronsko vođenje predmeta i evidentiranje podataka, što značajno otežava vođenje statistika o predmetima pranja novca i zahteva dodatne napore na prikupljanju i analizi podataka prilikom ocene efikasnosti i delotvornosti sistema. Kao ključni nedostaci na operativnom nivou prepoznati su: blaga kaznena politika, nedovoljni kapaciteti državnih organa koji se bave borbom protiv pranja novca, nedovoljan broj paralelnih i proaktivnih finansijskih istraga, nedovoljno korišćenje svih pravnih instituta za oduzimanje imovine, naročito tzv. proširenog oduzimanja imovine, kao i neadekvatna kontrola postupka evidentiranja i utvrđivanja identiteta stvarnog vlasnika.

U finansijskom delu sistema najranjivije institucije su banke, drugi pružaoci platnih usluga i izdavaoci elektronskog novca i menjačnice. Najranjiviji sektori u nefinansijskom delu sistema su sektor nekretnina, igre na sreću i računovodstvene agencije.

Prilikom procene rizika, obveznici koji su u nadležnosti Komisije, moraju imati u vidu i sektorsku procenu rizika, kako u postupku procene rizika u odnosu na celokupno poslovanje obveznika, tako i kada rade analizu rizika za svaku grupu ili vrstu stranke, poslovnog odnosa, usluge koje obveznik pruža i transakcije.

U daljem tekstu dat je šematski prikaz pretnji po sektorima.

Procena ranjivosti sistema od pranja novca

Na bazi prikupljenih podataka i informacija, sagledanih u svetlu pretnji od pranja novca, sposobnost države da se odbrani od pranja novca ocenjena je kao "srednja".

Sektorska ranjivost - Na nacionalnu ranjivost, pored sposobnosti države da se odbrani od pretnji od pranja novca, utiče i ranjivost pojedinih sektora koji mogu biti zloupotrebljeni za pranje novca, i u tom smislu je prilikom izrade Nacionalne procene rizika velika pažnja bila usmerena na obradu podataka i analizu kako finansijskog tako i nefinansijskog sistema Republike Srbije.

Ocena ranjivosti društava za reviziju

Društva za reviziju pripadaju sektoru koji je procenjen kao nisko ranjiv u odnosu na druge nefinansijske sektore, a koji je po izvršenoj proceni srednje nisko izložen pretnji od pranja novca. Prilikom utvrđivanja procene ranjivosti kod revizora imalo se u vidu sledeće: dobar režim dozvola za rad revizorskih kuća, neophodnost da revizori moraju imati licencu za rad, kao i da ne mogu biti osuđivani za dela protiv prava po osnovu rada, privrede, imovine, pravosuđa, pranja novca, finansiranja terorizma, javnog reda i mira itd. Na navedenu ocenu je uticala i činjenica da je kod revizora prisutna visoka svest o pripadanju sistemu borbe protiv pranja novca i finansiranja terorizma, a prema oceni koju je o kvalitetu sumnjivih transakcija, dala Uprava za sprečavanje pranja novca, revizori su u odnosu na sve obveznike iz Zakona dobili najvišu ocenu za kvalitet sumnjivih transakcija.

Bankarski sektor Republike Srbije je ocenjen kao srednje ranjiv. Banke u Republici Srbiji, zbog svog značaja za finansijski sistem i dalje imaju posebno mesto u sistemu sprečavanja pranja novca i finansiranja terorizma. Prema mišljenju banaka, komunikacija i koordinacija regulatora po pitanju tumačenja zakona i rešavanja nekih praktičnih pitanja u vezi primene zakona i podzakonskih akata u ovoj oblasti bi mogla da se unapredi, a u cilju jednake primene zakona od strane banaka i pravne sigurnosti (npr. različito tumačenje Narodne banke Srbije i Uprave za sprečavanje pranja novca u vezi sa procenom rizika klijenta kod kojih je identifikacija sprovedena korišćenjem sredstava elektronske komunikacije. Imajući u vidu da je postupak video- identifikacije samo način utvrđivanja i provere identiteta stranke, koji nadalje omogućava i korišćenje drugih bankarskih proizvoda i usluga, njegova ranjivost je procenjena kao niska, jer je u pitanju proces koji nije ništa manje pouzdan nego identifikacija "uživo".

Ocena ranjivosti sektora hartija od vrednosti

Ocena ranjivosti sektora hartija od vrednosti (tržišta kapitala) u Republici Srbiji je srednje niska što znači da je rizik od pranja novca i finansiranja terorizma u ovom sektoru prisutan, ali u manjem obimu. Na navedenu ocenu su uticale utvrđene okolnosti koje se odnose na nedovoljno razvijeno i malo tržište kapitala, malo učešće tržišta kapitala u strukturi finansijskog sistema Republike Srbije, nelikvidno tržište, veliki udeo neaktivnih klijenata, činjenica da obveznici ne primaju gotovinske uplate već se sva plaćanja vrše posredstvom računa otvorenih u bankama, striktne propise iz ove oblasti, nadzor zasnovan na proceni rizika, kao i dosledna primena donetih propisa, kako od strane obveznika tako i od strane nadzornog organa, Komisije.

Svi finansijski instrumenti u Republici Srbiji su dematerijalizovani i glase na ime, što smanjuje mogućnost skrivanja vlasništva i od velikog je značaja sa aspekta pokušaja pranja novca i finansiranja terorizma i zloupotrebe tržišta kapitala u ove svrhe. Ocena svakog pojedinačnog parametra data je na osnovu podataka kojima raspolaže Komisija za hartije od vrednosti, Centralni registar, depo i kliring hartija od vrednosti, Beogradska berza, Narodna banka Srbije, Uprava za sprečavanje pranja novca, pravosudni organi i druge institucije u Republici Srbiji. Prilikom procene opštih promenljivih, ocene je dao nadzorni organ, a konsultovan je i privatni sektor i uzete su u obzir i ocene varijabli date od strane obveznika. Pored pozitivno ocenjenih varijabli koje se odnose na sveobuhvatnost pravnog okvira, nadzorne procedure, dostupnost i efektivnost ulaznih kontrola, nivo znanja zaposlenih kod obveznika, ono što je predloženo u pogledu unapređenja sistema borbe protiv pranja novca i finansiranja terorizma jeste, pre svega održavanje neposrednih prezentacija i obuka za sve obveznike koji su u nadležnosti Komisije, a naročito za oblasti za koje je u neposrednom nadzoru utvrđeno nerazumevanje od strane obveznika (na primer, postupak utvrđivanja stvarnog vlasnika). U pogledu izveštavanja o sumnjivim transakcijama, ocena Uprave za sprečavanje pranja novca je da je ova aktivnost kod obveznika koji su u nadležnosti Komisije unapređena u odnosu na prethodni period, u pogledu broja i kvaliteta izveštaja, ali da treba i dalje preduzimati aktivnosti na podsticanju prijavljivanja sumnjivih transakcija od strane obveznika, kroz obuke, potrebne softvere i dr.

Sve navedeno, pokazuje da je utvrđeni stepen ranjivosti od pranja novca i finansiranja terorizma za učesnika na tržištu kapitala, u posmatranom periodu 2018-2020. godina, ostao nepromenjen u odnosu na prethodnu Nacionalnu procenu rizika.

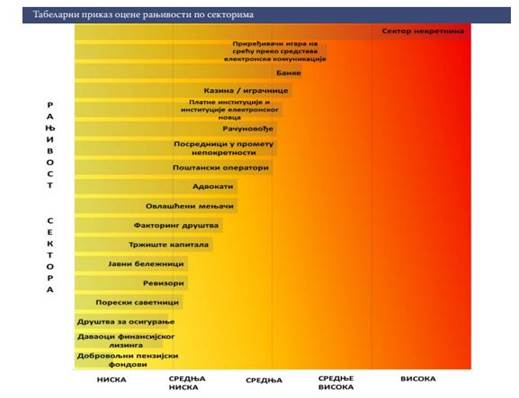

U daljem tekstu dat je tabelarni prikaz ranjivosti po sektorima.

Tabelarni prikaz ocene ranjivosti po sektorima

Procena rizika od finansiranja terorizma

Nacionalna procena rizika od finansiranja terorizma za period 2018-2020. godine bazirana je na proceni pretnje od terorizma, pretnji od finansiranja terorizma na nacionalnom nivou, sektorskog rizika od finansiranja terorizma i ranjivosti zemlje od finansiranja terorizma. Ukupna ocena rizika od finansiranja terorizma u Republici Srbiji ocenjena je srednje niska uzimajući u obzir da je:

● Pretnja od finansiranja terorizma koju predstavljaju teroristi i terorističke organizacije ocenjena kao niska;

● Pretnja od finansiranja terorizma na nacionalnom nivou ocenjena kao srednja ka niskoj;

● Sektorski rizik od finansiranja terorizma ocenjen kao srednji;

● Ranjivost zemlje od finansiranja terorizma ocenjena kao niska.

Imajući u vidu da u posmatranom periodu nije preduzeto krivično gonjenje zbog izvršenja krivičnog dela terorizma i drugih krivičnih dela povezanih sa njim, među kojima je i finansiranje terorizma, pretnja od finansiranja terorizma je niska.

Republika Srbija snažno osuđuje terorizam u svim njegovim oblicima, kao i sve vidove ekstremizma i radikalizma, svesna da kompleksnost, odnosno transnacionalni karakter ovih fenomena zahteva koordinirano delovanje na najširem globalnom planu i bavljenje svim njegovim aspektima u cilju pružanja sveobuhvatnog odgovora.

Sa stanovišta pretnji od finansiranja terorizma, sagledavanje rizika na unutrašnjem planu u odnosu na spoljne rizike je od prioritetnog značajna imajući u vidu i činjenicu da se finansiranje terorizma realizuje u nesrazmernim novčanim sredstvima u odnosu na štetu koju može da prouzrokuje, bez obzira da li se radi o izvršenju terorističkog akta ili drugim aktivnostima koje teroristi i njihovi simpatizeri realizuju.

Posledice po sistem od finansiranja terorizma mogu nastati ukoliko se ne nastavi sprovođenje konkretnih aktivnosti svih organa vlasti i institucija u borbi protiv terorizma i finansiranja terorizma i naruši kontinuitet usklađivanja normativnog okvira sa preporukama relevantnih međunarodnih institucija za borbu protiv terorizma i njegovog finansiranja. Imajući u vidu da je zakonski okvir relativno dobro postavljen u ovoj oblasti, više pažnje bi trebalo usmeriti ka definisanju kriterijuma i standarda koji bi doprineli ranom otkrivanju i identifikovanju takvih lica i transakcija uz puno poštovanje svih načela demokratskog društva. U vezi sa finansiranjem terorizma, povećana pažnja je neophodna kako od obveznika koji imaju obavezu i interes da spreče da kroz njihove sisteme transferišu sredstva namenjena finansiranju terorizma tako i od strane nadležnih organa koji imaju obavezu da onemoguće zloupotrebu i delatnost pravnih lica u svrhu prikupljanja sredstava za finansiranje terorizma. Shodno navedenom, u cilju predupređivanja posledica od finansiranja terorizma potrebno je zadržati efikasan kapacitet sistema za sprečavanje i borbu protiv terorizma i finansiranja terorizma, izvršiti analizu normativnog okvira u pogledu efikasnosti pojedinih zakonskih rešenja i njihove implementacije, u kontinuitetu unapređivati i usavršavati kadrovske kapacitete i obnavljati tehničke kapacitete tzv. represivnih organa (policija, tužilaštvo, službe bezbednosti) i tzv. administrativnih i preventivnih organa (različiti segmenti Ministarstva finansija - Uprava za sprečavanje pranja novca, Uprava carina, Poreska uprava) za suprotstavljanje finansiranju terorizma i raditi na podizanju svesti opasnosti od terorizma i svih njegovih pojavnih oblika, te izloženosti riziku od terorizma tzv. ranjivih kategorija lica i organizacija.

Procena rizika od finansiranja širenja oružja za masovno uništenje

Procena rizika od finansiranja širenja oružja za masovno uništenje (u daljem tekstu: OMU) je strateški dokument koji predstavlja analizu stanja u zemlji sa ciljem da se prepoznaju eventualni rizici od finansiranja širenja OMU kako bi država blagovremeno prepoznala pretnje i ranjivosti u ovom delu sa ciljem da se resursi države usmere na aktivnosti koje mogu pomoći da se određeni rizici ako ne otklone, onda umanje.

Bezbednosno okruženje Srbije i rizici koji određuju njen geopolitički položaj

Srbija kao odgovorna članica Ujedinjenih nacija i Organizacije za evropsku bezbednost i saradnju koja je posvećena jačanju regionalnog i međunarodnog mira i bezbednosti, nastoji da svim raspoloživim mehanizmima, počev od kontrole naoružanja i razoružanje, spreči širenje OMU u našoj zemlji.

Najznačajniji trendovi koji, prema većini ozbiljnih analitičkih instituta u svetu, utiču na perspektive međunarodne bezbednosti i moguće širenje OMU su: kontinuirani porast vojne potrošnje, hronična kriza sistema kontrole naoružanja, porast ozbiljnih globalnih i regionalnih geopolitičkih rivalstava, veliki broj oružanih sukoba širom sveta, kao i aktivnosti različitih nedržavnih aktera i terorističkih grupa koje nasilnim sredstvima nastoje da ostvare svoje ciljeve.

Pod sistemom sankcija UN125 danas se nalaze sledeće zemlje članice: Centralnoafrička Republika (2013), Gvineja Bisao (2012), DR Kongo (2003), Iran (2006), Irak (2004), Liban (2006), Sudan/Darfur (2006), Mali (2017), Libija (2011), DNR Koreja (2006), Somalija (1992), Jemen (2015) i Južni Sudan (2015), kao i Avganistan/Talibani i Al-Qaeda, lista pojedinaca (2002).

Nedržavni akteri kao pretnja - Terorizam

Razvoj i dostupnost savremenih komunikacionih i informacionih tehnologija uvećao je rizik njihove zloupotrebe od terorizma ne samo za komunikaciju, finansiranje, propagandu, vrbovanje ili terorističku obuku, već i za sajber- terorističke napade, u kojima su informacioni resursi sredstvo, ali i objekat napada. Dodatnu opasnost za finansiranje terorizma predstavlja i proliferacija oružja za masovno uništenje i ilegalna trgovina svim vrstama oružja, jer se povećava opasnost da oružje, uključujući i OMU, dođe u posed struktura nad kojima država nema kontrolu, posebno terorističkih grupa i pojedinaca.

Međunarodni i nacionalni okvir

Republika Srbija kontinuirano ispunjava obaveze koje proizlaze iz Rezolucije 1540 Saveta bezbednosti Ujedinjenih nacija o sprečavanju širenja OMU i sredstava za njihovo prenošenje (potvrđenu Rezolucijom 2572 iz 2021. godine). Državni organi su preduzeli veći broj aktivnosti i na nacionalnom nivou. Tako je Vlada Republike Srbije aprila 2012. godine usvojila Nacionalni akcioni plan za primenu Rezolucije SB UN 1540 (za period 2012-2016), i postala prva država u jugoistočnoj Evropi i peta država članica UN koja je usvojila ovakav plan. Takođe, januara 2018. godine usvojila je novi Nacionalni akcioni plan (za period 2018-2022), a formirana je i Radna grupa za praćenje njegovog sprovođenja, kojom predsedava predstavnik Ministarstva spoljnih poslova. Pored toga, usvojena je i Strategija za sprečavanje širenja oružja za masovno uništavanje Republike Srbije, za period 2021-2025. godina.

Imajući u vidu značaj preduzimanja preventivnih radnji i mera u prepoznavanju, otkrivanju i sprečavanju finansiranja širenja oružja za masovno uništenje direktor Uprave za sprečavanje pranja novca je u avgustu 2018. godine doneo Uputstvo za primenu odredaba Zakona o ograničavanju raspolaganja imovinom u cilju sprečavanja terorizma i širenja oružja za masovno uništenje koje se odnose na sprečavanje finansiranja širenja oružja za masovno uništenje. Navedeni dokument ima za cilj ne samo da podigne svest javnosti o značaju preduzimanja preventivnih radnji i mera u prepoznavanju, otkrivanju i sprečavanju finansiranja širenja oružja za masovno uništenje, već i da pomogne obveznicima Zakona, kao i nadzornim organima prilikom uspostavljanja odgovarajućih politika i procedura neophodnih za primenu odredaba. Navedeni dokument daje smernice obveznicima Zakona kako da procedurama u oblasti SPN/ FT pridruže radnje i mere za prepoznavanje rizika od širenja OMU, indikatore za prepoznavanje finansiranja širenja OMU i primenu odredaba zakona kojima se uređuje primena ciljanih finansijskih sankcija (Zakon o ograničavanju raspolaganja imovinom u cilju sprečavanja terorizma i širenja OMU).

Ocena rizika države od finansiranja širenja oružja za masovno uništenje

Zaključak Procene rizika od finansiranja širenja OMU jeste davanje ocene rizičnosti kroz kriterijume ponuđene u RUSI metodologiji: Sveobuhvatnom analizom napred navedenih faktora rizika, rizik od finansiranja širenja oružja za masovno uništenje je ocenjen nizak ka srednjem. Viši stepen pretnje nosi i trgovina sa visokorizičnim zemljama, od kojih je naročito značajan rizik koji dolazi od eventualnog preusmeravanja te robe. Ovaj vid predstavlja kontinuiranu pretnju i u tom smislu dodatne provere prilikom izvoznog režima i redovna razmena informacija jesu aktivnosti koje se moraju nastaviti, odnosno u određenim situacijama i intenzivirati kroz uključenje novih institucija koje mogu biti potencijalno značajne za razmatranje rizika.

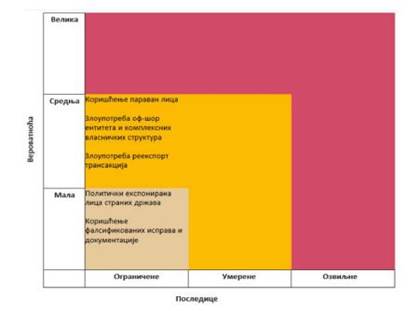

Ova procena ukazuje da se pretnje od finansiranja širenja OMU mogu prepoznati u indikatorima koji se dovode u vezi sa rizicima od zloupotrebe:

● Paravan lica,

● Ofšor entiteta i kompleksnih vlasničkih struktura,

● Politički eksponiranih lica stranih država,

● Reeksport transakcija,

● Falsifikovanih isprava i dokumentacije i sl.

Procena rizika od pranja novca i finansiranja terorizma u sektoru digitalne imovine

Lica koja se bave pružanjem usluga kupovine, prodaje ili prenosa virtuelnih valuta ili zamene tih valuta za novac ili drugu imovinu preko internet platformi, uređaja u fizičkom obliku ili na drugi način, odnosno koja posreduju pri pružanju ovih usluga ušla su u krug obveznika prvi put usvajanjem Zakona o sprečavanju pranja novca i finansiranjem terorizma ("Službeni glasnik RS", br. 113/17) decembra 2017. godine. Dakle, još pre donošenja Pete direktive Evropske unije u oblasti sprečavanja pranja novca i finansiranja terorizma 30. maja 2018. godine, navedena lica su već bila obveznici u smislu ZSPNFT, a samim tim i učesnici domaćeg sistema borbe protiv pranja novca i finansiranja terorizma, nad kojima je nadzor vršila NBS (usklađivanje sa Preporukom 15 FATF).

Idući u korak sa Petom direktivom EU, izmenama i dopunama Zakona o sprečavanju pranja novca i finansiranjem terorizma ("Službeni glasnik RS", br. 91/19) koje su stupile na snagu 1. januara 2020. godine definisan je pojam i značenje virtuelnih valuta, dok su već postojećem krugu obveznika pridruženi i pružaoci kastodi usluge novčanika (custodian wallet providers) - član 4, stav 1, tač. 17 Zakona, čija je definicija takođe transponovana iz Pete direktive.

U decembru 2020. godine donet je zakon kojim se uređuje tržište digitalne imovine, kao i postupak za davanje dozvole za pružanje usluga povezanih s digitalnom imovinom i nadzor nad licima koja pružaju navedene usluge (nadzor vrše Narodna banka Srbije i Komisija). Pored toga, izmenama i dopunama Zakona proširen je krug obveznika ovog zakona na sve pružaoce usluga povezanih s digitalnom imovinom (nadzor nad primenom ovog zakona takođe vrše Narodna banka Srbije i Komisija), te je zakon dopunjen posebnim odredbama koje se odnose na pružaoce usluga povezanih s digitalnom imovinom.

Kada su u pitanju pretnje povezane sa upotrebom digitalne imovine u svrhe finansiranja širenja OMU one se odnose na mogućnost da usluge pružalaca usluga povezanih s digitalnom imovinom zloupotrebe države, organizacije i pojedinci u svrhu finansiranja OMU. Kada je u pitanju ranjivost ona se ogleda u tome u kojoj meri proizvodi i usluge koji se nude u finansijskom sistemu mogu biti iskorišćene u svrhu finansiranja širenja OMU. S tim u vezi, postojećim regulatornim i institucionalnim okvirom tržište digitalne imovine je detaljno regulisano Zakonom o digitalnoj imovini i podzakonskim aktima nadležnih organa (NBS i Komisija), a svi pružaoci usluga povezanih s digitalnom imovinom moraju dobiti dozvolu za rad od nadležnog organa i pod konstantnim su nadzorom nadležnih organa, što podrazumeva i nadzor nad sprovođenjem svih obaveza iz Zakona o sprečavanju pranja novca i finansiranja terorizma (svi pružaoci usluga povezanih s digitalnom imovinom su obveznici ovog zakona).

Pored toga, važeći propisi zabranjuju upotrebu softvera kojima se obezbeđuje anonimnost vlasnika digitalne imovine, a prodavci robe i pružaoci usluga u Republici Srbiji ne mogu neposredno prihvatati digitalnu imovinu u zamenu za robu/usluge već isključivo preko licenciranog pružaoca usluga povezanih s digitalnom imovinom.

Na osnovu Zakona o digitalnoj imovini, na pružaoce usluga povezanih s digitalnom imovinom primenjuju se i odredbe propisa kojima se uređuje ograničenje raspolaganja imovinom u cilju sprečavanja terorizma i širenja oružja za masovno uništenje. U skladu sa Zakonom o ograničavanju raspolaganja imovinom u cilju sprečavanja terorizma i širenja oružja za masovno uništenje pružalac usluge povezane s digitalnom imovinom je dužan da pri pružanju usluga povezanih s digitalnom imovinom utvrdi da li ima poslova ili drugih sličnih odnosa sa označenim licem i da, ako utvrdi da ima, u najkraćem mogućem roku ograniči raspolaganje imovinom označenog lica i o tome odmah, a najkasnije u roku od 24 časa, obavesti Upravu za sprečavanje pranja novca. Takođe, u skladu sa Zakonom o digitalnoj imovini, digitalna imovina se smatra imovinom, prihodom ili drugom odgovarajućom vrednošću u smislu propisa kojima se uređuje ograničenje raspolaganja imovinom u cilju sprečavanja terorizma i širenja oružja za masovno uništenje.

Stoga su u velikoj meri ublaženi rizici od zloupotrebe pružaoca usluga povezanih s digitalnom imovinom za finansiranje širenja OMU. Međutim, ranjivost sektora digitalne imovine za finansiranje širenja OMU i dalje se može ogledati u peer-to-peer razmeni/transakcijama i OTC trgovanju, koje se može obavljati i upotrebom anonimne digitalne imovine, posebno kroz skriveni deo interneta (eng. deep web), odnosno najmračniji deo mreže (eng. dark web), posredstvom kog se trguje drogom, oružjem, razmenjuju zabranjeni pornografski sadržaji i drugo.

U Republici Srbiji usluge povezane s digitalnom imovinom može pružati samo privredno društvo (bez obzira na pravnu formu) koje ima sedište u Republici Srbiji i dozvolu za pružanje usluga povezanih s digitalnom imovinom. Svim obveznicima Zakona, ali i opštoj javnosti, na raspolaganju je registar licenciranih PUDI u Republici Srbiji koji je dostupan na internet prezentaciji Narodne banke Srbije, zbog čega finansijske institucije i drugi obveznici Zakona nemaju poteškoća u identifikovanju PUDI koji se ovlašćeno/neovlašćeno bave pružanjem usluga povezanih s digitalnom imovinom. Nadzorni organi redovno vrše provere da li pojedina lica neovlašćeno pružaju usluge povezane s digitalnom imovinom i preduzimaju odgovarajuće mere prema tim licima ako utvrde bilo kakve nezakonite aktivnosti. Nadzor nad licenciranim PUDI nadzorni organi vrše na osnovu procene rizika svakog pojedinačnog PUDI.

Usled brojnih regulatornih ograničenja, kao i materijalnosti sektora digitalne imovine u Republici Srbiji, ocenjeno je da postoji srednji rizik od pranja novca i finansiranja terorizma u vezi sa transakcijama s virtuelnim valutama, a nizak rizik kada je reč o investicionim i korisničkim tokenima. Kada je reč o PUDI u Republici Srbiji, ocenjeno je da postoji srednji rizik usled strože regulative u odnosu na globalne standarde u oblasti sprečavanja pranja novca i finansiranja terorizma, materijalnosti ovog sektora, kao i činjenice da najveći broj banaka u Republici Srbiji onemogućava transakcije s digitalnom imovinom na prekograničnoj osnovi. Ipak, u narednom periodu kontinuirano će se pratiti svi rizici i u zavisnosti od razvoja tržišta moguća je promena ove ocene, na osnovu zaključaka izvedenih u postupku kontrole i redovnog praćenja relevantnih statističkih podataka.

3. IDENTIFIKACIJA - PREPOZNAVANJE RIZIKA

Identifikacija počinje prepoznavanjem rizika. Korisno bi bilo da obveznik napravi listu potencijalnih faktora koji će se koristiti kako bi se prepoznale pretnje i ranjivosti od pranja novca, odnosno finansiranja terorizma kod obveznika. U listu treba staviti sve one faktore koji su prepoznati na nivou države kao rizični, a karakteristični su za određenog obveznika, tipologije koje su prepoznate u slučajevima pranja novca ili finansiranja terorizma, trendove, kao i okolnosti za koje je od strane nadzornog organa utvrđeno da nisu dovoljno urađene kada je u pitanju primena Zakona (na primer, ako su na nivou države privredna društva iz određenog regiona prepoznata kao rizična i naročito transakcije sa ovim licima, da li je obveznik prepoznao ova lica kao rizična, sa kog ih je aspekta u prošlosti procenjivao, da li je možda došlo i do zloupotreba od strane ovih klijenata, a da to nije primećeno na vreme i koji su razlozi zbog kojih na primer transakcije ovih klijenata nisu u datom momentu bile prepoznate kao rizične sa aspekta pranja novca. Takođe, da li su možda prepoznate situacije kod obveznika gde je lice koje je kasnije bilo predmet istrage bilo klijent obveznika, ali nije ocenjeno kao rizično i da li je obveznik mogao imati takve podatke ili ne).

Nakon sačinjavanja jednog sveobuhvatnog i širokog spiska, obveznik može sagledati koji od konkretnih faktora nije dovoljno značajan za obveznika, ili možda obveznik uopšte ne nudi određeni proizvod koji je na nivou države prepoznat kao rizičan, ili određeni modeli ponašanja nisu karakteristični za obveznika. Samim tim, obveznik određene stavke može eliminisati sa liste, ali ukoliko je prepoznao u prošlosti neke modele ponašanja ili okolnosti koje su se kod datog obveznika pokazale kao rizične, svakako ih treba uvrstiti na spisak i posebno analizirati.

U ovoj fazi se ne može ni za jedan faktor sa sigurnošću reći da je više ili manje rizičan, već se ovde pre može govoriti o tome da li je određeni faktor dovoljno relevantan da se proceni rizik od pranja novca ili finansiranja terorizma (na primer, pristupi kod obveznika mogu biti različiti, tako da se jedan obveznik može odlučiti da pođe, od određenih modela ponašanja, indikatora, trendova i da za početak koristi određene procene na nivou države, a zatim da analizira u kojoj meri su te procene bile karakteristične za samog obveznika, a drugi obveznik može izabrati da ne krene od modela procene na nivou države, već na primer od rizičnih usluga, transakcija, a da zatim dalje nadograđuje ove početne procene, sa određenim tipologijama prepoznatim, na primer, za određene usluge ili određene izvršene transakcije, ali svakako uzima u obzir i rezultate nacionalne procene rizika).

Univerzalan model za izradu procene rizika ne postoji. Postoje određene smernice, ideje, predlozi iz domaće i međunarodne prakse, ali na samom obvezniku je da proceni koja metodologija najviše odgovara njegovom radu. (Na primer, faktori koji mogu biti od značaja za uključenje na listu su: vrsta prepoznatih krivičnih dela u prethodnom periodu, koja su izvesna ili se sumnja da postoje, tj. da su klijenti povezani sa nelegalnim aktivnostima (mediji, razgovori, i sl), transferi ka visokorizičnim zemljama, transferi iz visokorizičnih zemalja, iznos gotovinskih transakcija, iznos sumnjivih izveštaja, zakonska regulativa, usklađenost zakonskih normi, broj klijenata, udeo privrednih subjekata, udeo fizičkih lica, rezultati nadzora, rezultati nadzora kod obveznika, rezultati nadzora za određeni sektor, broj sumnjivih izveštaja, povratne informacije o sumnjivim izveštajima, sistem u kome se posluje, dobijanje dozvole za rad, procedure za početak rada, komunikacija sa državnim organima, uticaj procedura grupe na rad obveznika, svi proizvodi iz nacionalne procene rizika, sve usluge iz nacionalne procene rizika, trendovi prepoznati u nacionalnoj proceni rizika, metodi pranja novca, odnosno finansiranja terorizma prepoznati u proceni rizika države, tipovi privrednih društava i sl).

Rizik od pranja novca obveznik može procenjivati različito od rizika od finansiranja terorizma. Stranke čije se poslovanje u većem delu odvija u gotovini obveznik mora posebno pratiti zbog rizika od finansiranja terorizma. U tom smislu posebnu pažnju treba posvetiti poslovanju neprofitnih organizacija jer su mogućnosti za njihovu zloupotrebu u smislu finansiranja terorizma velike. Geografski rizik, kad je u pitanju finansiranje terorizma, izrazit je u regionima u kojima, na osnovu podataka relevantnih međunarodnih organizacija kao što su Ujedinjene nacije, teroristi imaju svoje aktivnosti.

Prepoznavanje kategorija rizika - rizik stranke, rizik transakcije, rizik usluga, rizik različitih vidova poslovanja, geografski rizik, jeste prvi korak za analizu rizika kako obveznika, tako i samog klijenta, uz napomenu da kategorije rizika mogu da se razlikuju u zavisnosti od specifičnosti poslovanja obveznika i da svaki obveznik uzima u obzir kategorije rizika u zavisnosti od svog delokruga rada.

Pod geografskim rizikom podrazumeva se procena izloženosti riziku od pranja novca i finansiranja terorizma koja zavisi od područja na kome se nalazi teritorija države porekla stranke, države porekla većinskog osnivača, odnosno stvarnog vlasnika stranke ili lica koje na drugi način vrši kontrolni uticaj nad upravljanjem poslovima stranke i nad vođenjem tih poslova, kao i države porekla lica koje sa strankom obavlja transakcije.

Faktori na osnovu kojih se određuje da li pojedina zemlja ili geografska lokacija nosi viši rizik od pranja novca i finansiranja terorizma uključuju:

1) države prema kojima su Ujedinjene nacije, Savet Evrope, ili druge međunarodne organizacije primenile sankcije, embargo ili slične mere;